【转】收割者:腾讯阿里的20万亿生态圈(中)

且以阿里如何合围快递行业、腾讯如何统领游戏行业,二者共同重注的新零售、移动支付等几个典型领域,来深刻感知阿里与腾讯对行业的渗透率。$圆通速递国际(06123)$

合围之二:阿里如何包圆快递行业?

经过逐年的布局,阿里成功以天猫/淘宝为倚仗,将三通一达等逐渐包进了控制圈里。

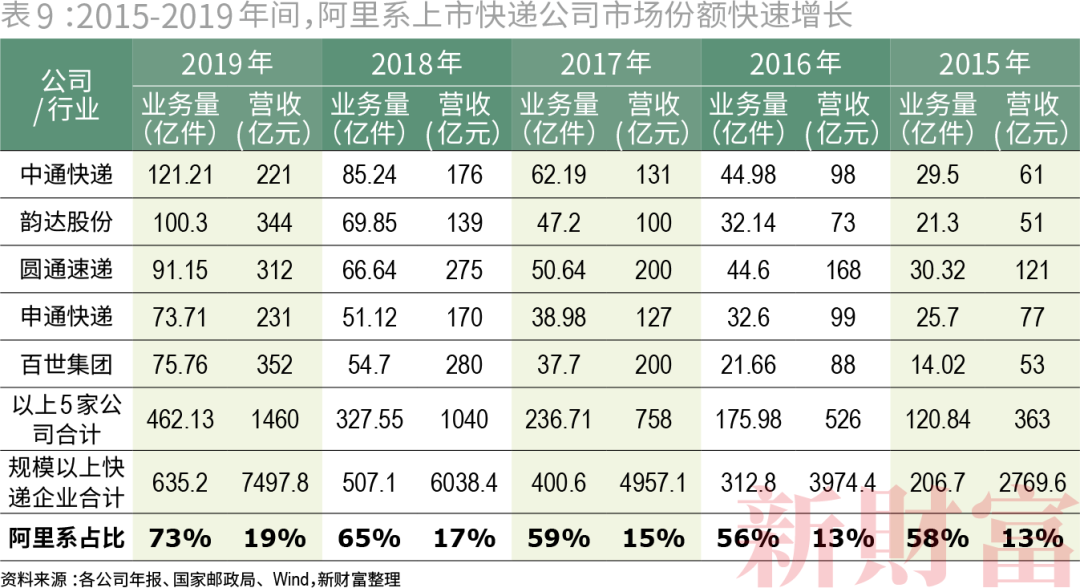

2019年,国内规模以上快递业务量达635.2亿件,15岁以上中国人差不多有12亿人,平均每个人现在每年要收53个快递,每周一个。而近5年,快递行业营收从2770亿元上升到7500亿元,翻了近3倍(表9)。

百世由阿里联合鸿海的郭台铭共同创立,多年来,阿里一直使用优先股、可转债等手段追加投资,目前为其第一大股东;而在圆通借壳上市前,阿里巴巴以15亿元认购12%股权(上市后降为10%),2020年再次斥资66亿元向其实控人喻会蛟收购12%股权,目前阿里巴巴、阿里创投分别为圆通第二、三大股东;2018年6月,阿里用11亿美元认购中通快递11%股权,成为其二股东;2019年7月,阿里获得申通控股大股东上海德殷德润实业发展有限公司49%股权,并获得剩余51%股权优先购买权,申通实控人退出进入倒计时;2019年年报中,阿里创投现身韵达第七大股东,持股占比2%。

三通一达的创始人们本是起家于浙江桐庐的亲戚发小,如今按资方背景来看,已统归于阿里。此外,阿里还投资了海尔电器的物流平台日日顺、着眼于农村服务市场的汇通达等,在境外则投资了新加坡邮政等。

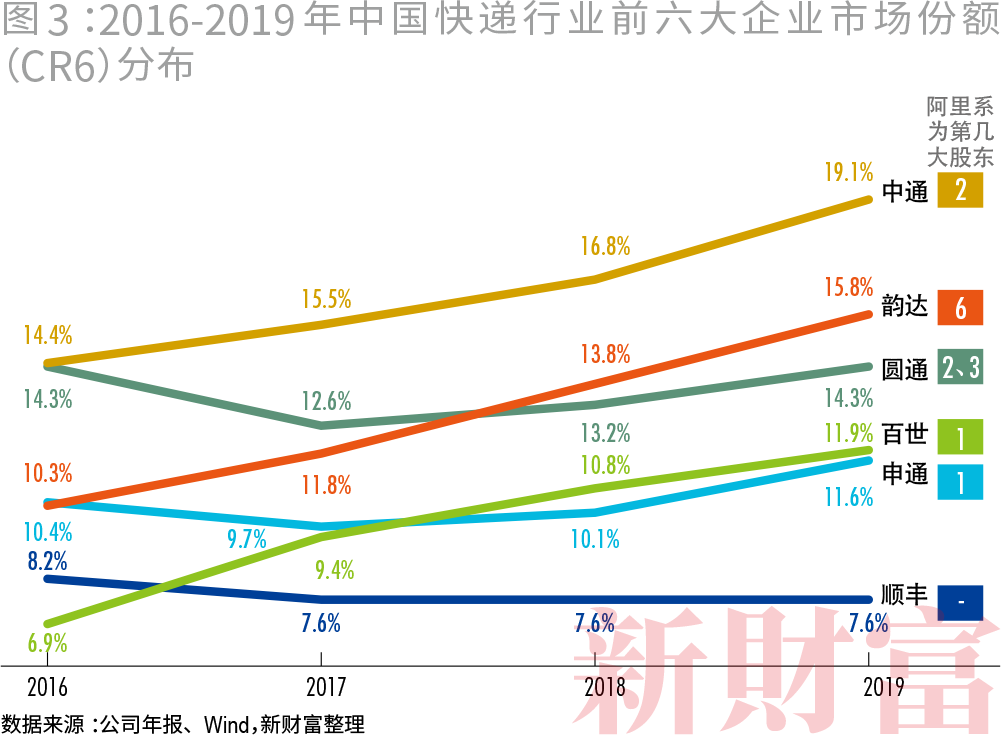

至此,中国快递前六大企业中,只有“顽固”的顺丰,前十大股东中未见阿里身影。这或许部分影响了它的战斗力。在电商件越来越占据快递业务主流时,按快递件数计算,2016-2019年间,顺丰的市场份额从8.2%微降到7.6%,而阿里系五将的总市场份额则从56.3%上升到72.7%,足足提升了16个百分点(图3)。

那么,为何快递公司要集体出让股权甚至是控制权给阿里呢?2014年创立的菜鸟网络是打通各路资源的关键。

电商的命脉在于低价,其与传统零售商竞争的核心在于成本控制,物流成本下降是电商颠覆零售业态的关键一环。通达系优势在于成本低廉,但相对顺丰,时效及服务都存在差距,这又反过来影响到了天猫/淘宝消费者的体验。菜鸟成立之初的愿景就是全国24小时、全球72小时必达。

菜鸟针对物流业做了三项革命:开发电子面单,统一快递面单数据格式(这一环节曾遭遇通达系的强力抵抗,但未遂);开发智能仓储和智能配送系统,优化快递公司后台运营分拣效率;搭建仓储和末端网络,解决最后一公里痛点问题。

当菜鸟成为整个快递行业的前仓、数据中心及末端时,自然也就握紧了通达系的命脉。

在菜鸟上,起初天猫占股43%,银泰集团占股32%,而圆通、申通、中通、韵达和顺丰各出资5000万元,分别占股1%。

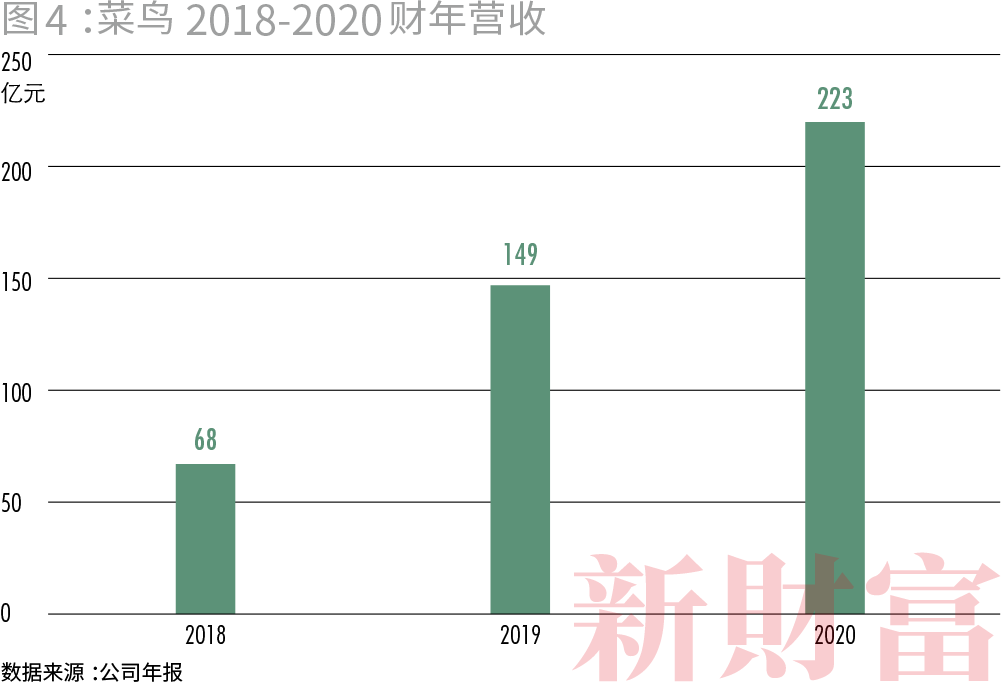

经过累年追加投资,目前阿里巴巴累计在菜鸟上投资了超过300亿元,占股提升到63%。而过去3年时间,菜鸟的营收分别是68亿、149亿、222亿元。这个服务于快递企业的平台,营收增速已超过了快递企业本身(图4)。

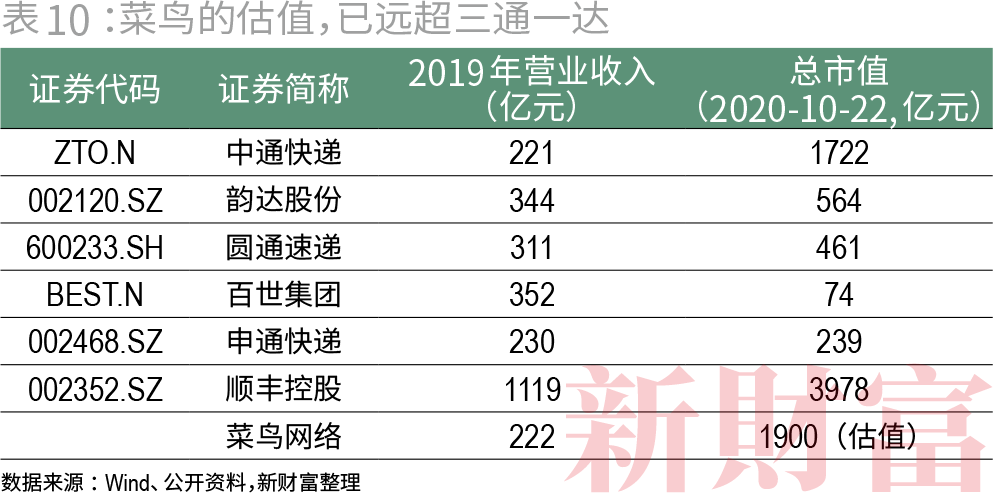

如今,菜鸟作为独角兽的估值高达1900亿元,其营收仅为顺丰的1/5,但估值已达到顺丰的一半,为菜鸟打工的通达系更是望尘莫及。

菜鸟的优势,还不仅仅体现在收服通达系上,拼多多、顺丰等竞争者,受这同一盘棋局制衡。

多年来,阿里的嫡系百世一直是电商件领域的低价执行者,拼多多那些几元包邮的产品(如3元100根橡皮筋),大多采用百世快递发货。2014-2019年年报显示,百世6年来累计亏损约50亿元,但2019年,其营收已超过了三通一达。有这样一位竞争对手,通达系难以大幅提价,净利润表现始终被限制。而游离在阿里系之外的顺丰亦被钳制,不参与,难以从快速增长的市场里分一杯羹,若参与,又受制于低价的游戏规则。

还有一层奇妙的逻辑是,阿里的竞争对手拼多多,其低价产品的性价比,基础之一正是极低廉的快递成本。今天,全中国1/3的包裹由拼多多产生,在义乌,一单快递成本可以低至1.3元,惨烈时甚至只有9毛钱。近日的新闻是,以拼多多为基本盘的极兔速递,已遭到韵达、圆通等全面封杀,不予合作。日后若物流行业全面提价,拼多多的命脉,同样捏在通达系、百世及背后的阿里手中。

竞争和数字化,带来的是效率提升。通过对物流行业的数据化和标准化,快递单件的配送容量和效率得到了革命性的提升,2019年双十一,第1亿个包裹发出仅用时8个小时,第1亿个包裹签收,仅用时2.4天,而2013年时送达第1亿个包裹,花了9天。天猫/淘宝消费者体验也随之快速改善,包裹越来越多,送货越来越快,对阿里巴巴的电商业务是非常有利的。

目前,阿里系快递已占据快递市场7成以上份额,当阿里手中收集到的快递公司股权足够重时,快递行业或将迎来全面的盈利改善,及市值提升。此外,可以想见,通达系若采购云服务,应该大概率会使用阿里云。

这样一幅占据主动而别致的竞争格局,不能不让人叹服阿里的布子。无论哪种博弈场景下,阿里稳赢(表10)。

合围之三:腾讯的娱乐之网

对时间的分配,站在所有资源分配的顶层。

而腾讯的控制力,正体现在时间上。多年来,腾讯强在社交,而变现渠道则主要是游戏。

一款《王者荣耀》,2015年11月上线,2016年活跃用户高达5000万人以上,相当于每20个拥有智能手机的中国人,就有一个在打《王者荣耀》。

过去5年时间,腾讯的收入从1000亿元飙升到3770亿元,其中游戏的收入从565亿元上升到1147亿元,连续多年位列全球第一。而根据市场研究机构SuperData的报告,2019年全球游戏行业总收入为1201亿美元,腾讯以一己之力,占据了其中1/7。

在游戏这一核心赛道上,投资、并购同样是腾讯扩大并巩固自身影响力的利器。根据新财富的统计,2006-2019年间,腾讯在游戏领域发起的大大小小的投资高达110起,无论是上游研发,还是代理运营,腾讯都极有兴趣。2016年刘炽平发着高烧,还坐了10个小时的飞机到达赫尔辛基,以86亿美元收购了芬兰Supercell游戏工作室超过84%的股份。

游戏巨头EA的首席运营官彼得·摩尔(Peter Moore)曾提到,游戏业80%的收入来源于20个最靠前的游戏。头部游戏占据了绝大部分吸引力,消耗了大部分金钱,而盘点2019年全球收入排名前十的游戏,腾讯与其中8款有关系,前5名均囊括其中(表11)。

《地下城与勇士》与《王者荣耀》收入均超过了16亿美元,排名第二、三位,其中,《地下城与勇士》国服由腾讯代理,其全球收入的大部分也由国服玩家贡献;《王者荣耀》则由腾讯自己研发。

第四名《英雄联盟》的研发公司拳头游戏,2015年被腾讯全资收购。

第五名《糖果传奇》,2014年起由腾讯在内地独家代理。第七名《穿越火线》,同样由腾讯代理国服,且国服贡献其全球收入的绝大部分。第九名《和平游戏》,由腾讯自身研发。

有些虽与腾讯没有直接合作关系,如第八名的《FATE/GRAND ORDER》,由索尼旗下Aniplex研发,自2016年起在国内由B站独家代理,而B站的第二大股东,同样是腾讯。

由于垄断巨大流量,腾讯坐收流量税。例如在微信上线的小游戏,微信平台和开发者的分成为5:5开。

即使实力超群的游戏公司,包括完美世界、世纪华通、三七互娱等多家A股上市公司,同样选择将研发的游戏交由腾讯来代理,其中不乏拳头产品(表12)。伽马数据显示,目前腾讯所代理的游戏产品数占到其发行游戏总量(包括代理和自研产品)的42.1%。

当它承包了你的时间,你的欢乐,它便拥有了生杀予夺的权力。虽然微信一直推崇克制,但绝不是为了把成瘾空间留给他人。近年来,新的时间杀手抖音横空出世,遭到了微信的强力封杀。

合围之四:挺进金融

蚂蚁集团,从阿里巴巴体系剥离出来的支付宝壮大而成,发行市值2.1万亿元,超过工商银行、超过招商银行。微众银行,2014年成立,目前估值1500亿元。

这是互联网时代的新征程。背后是阿里与腾讯,通过各自超高黏性的应用,通过广博的投资布局,将平台商家/消费者进一步在金融环节进行变现。

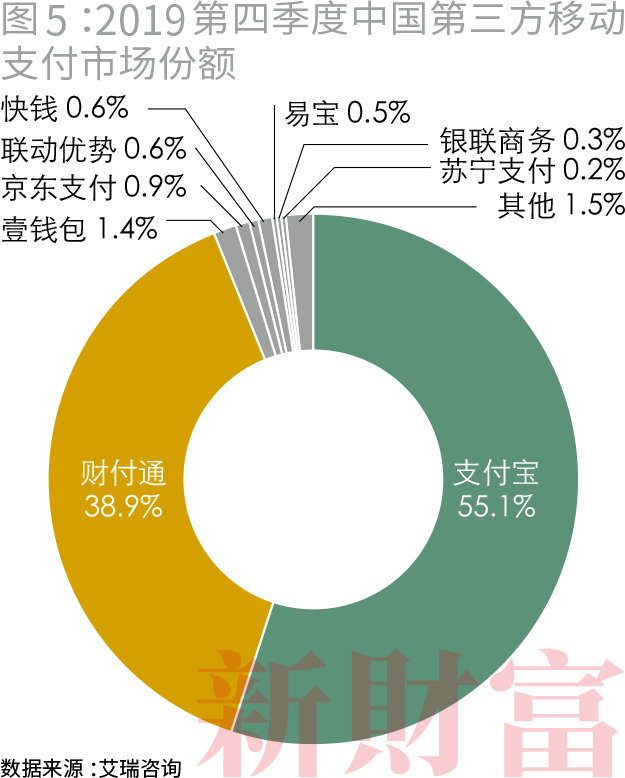

2020年3月,艾瑞咨询的最新数据显示,2019年四季度,中国第三方移动支付交易规模约为59.8万亿元,同比增速为13.4%,支付宝与腾讯财付通共**国第三方移动支付市场94%的份额。而银联商务,仅占比0.3%。

这意味着,这3个月时间里,通过支付宝和微信支付,花出去的钱就高达56.2万亿元(图5)。

由于网罗了几亿个人用户,在电商平台税、流量税之外,蚂蚁集团、微信理财通,通过移动支付平台的绝对垄断,进而征收到交易平台税。

在大资管时代,它们针对个人及小微客户的贷款、理财等需求,有着多重变现空间。蚂蚁集团的招股书显示,截至2020年6月30日,蚂蚁平台促成的消费信贷余额为17320亿元、小微经营者信贷余额为4217亿元,这些并不是蚂蚁自身提供信贷资源,而是主要转包给金融机构进行实际放款或实现资产证券化(占比98%)。其中,花呗、借呗的产品日利率为万分之四及以下,即使按单利计算,万分之四的日利率也相当于14.6%的年利率了。

同样的,截至2020年6月30日,蚂蚁的理财科技平台促成的资产管理规模达40986亿元,服务同样由外部的170余家资管机构提供。

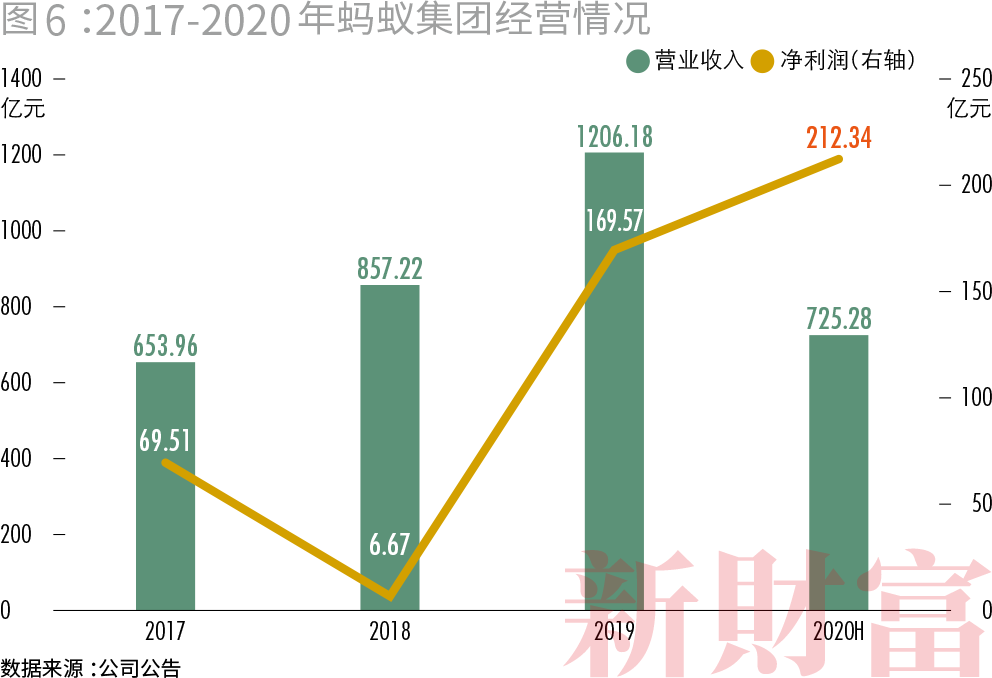

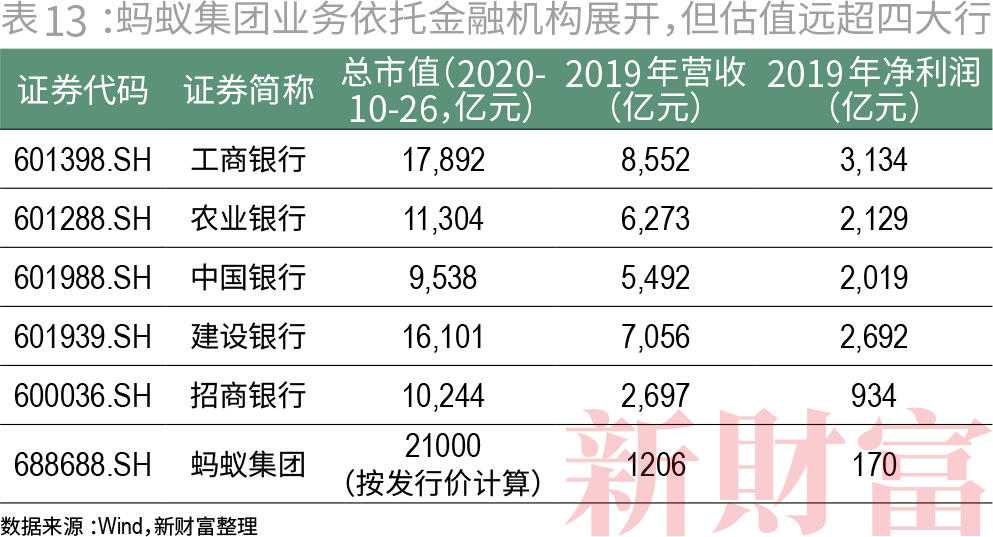

2017、2018、2019年度和2020年1-6月,蚂蚁集团分别实现营业收入654亿元、857亿元、1206亿元和725亿元,实现归属于母公司所有者的净利润70亿元、7亿元、170亿元和212亿元(图6)。然而,其2.1万亿元的发行价估值已远超过工农中建等四大行。即使个人零售业务相当出色的招行,2019年营收为蚂蚁的2倍多,净利润为其5倍多,市值也只有蚂蚁的一半(表13)。

蚂蚁集团此次两地暂缓上市,消费贷等主营业务亦遭受舆论质疑,下一次若启动上市,其经营状况及估值情况,以及与传统金融机构的对比值得继续跟踪。

合围之五:从线上到线下

线上的流量之争几乎进入尾声,获客成本越来越高。2015年以来,阿里巴巴与腾讯正面打响了新零售之争,从线上转战线下,支付场景丰富的百货商场和超市,成为二者追逐的目标。不到5年时间,前十商超里,已有7家为腾讯、阿里所控制。

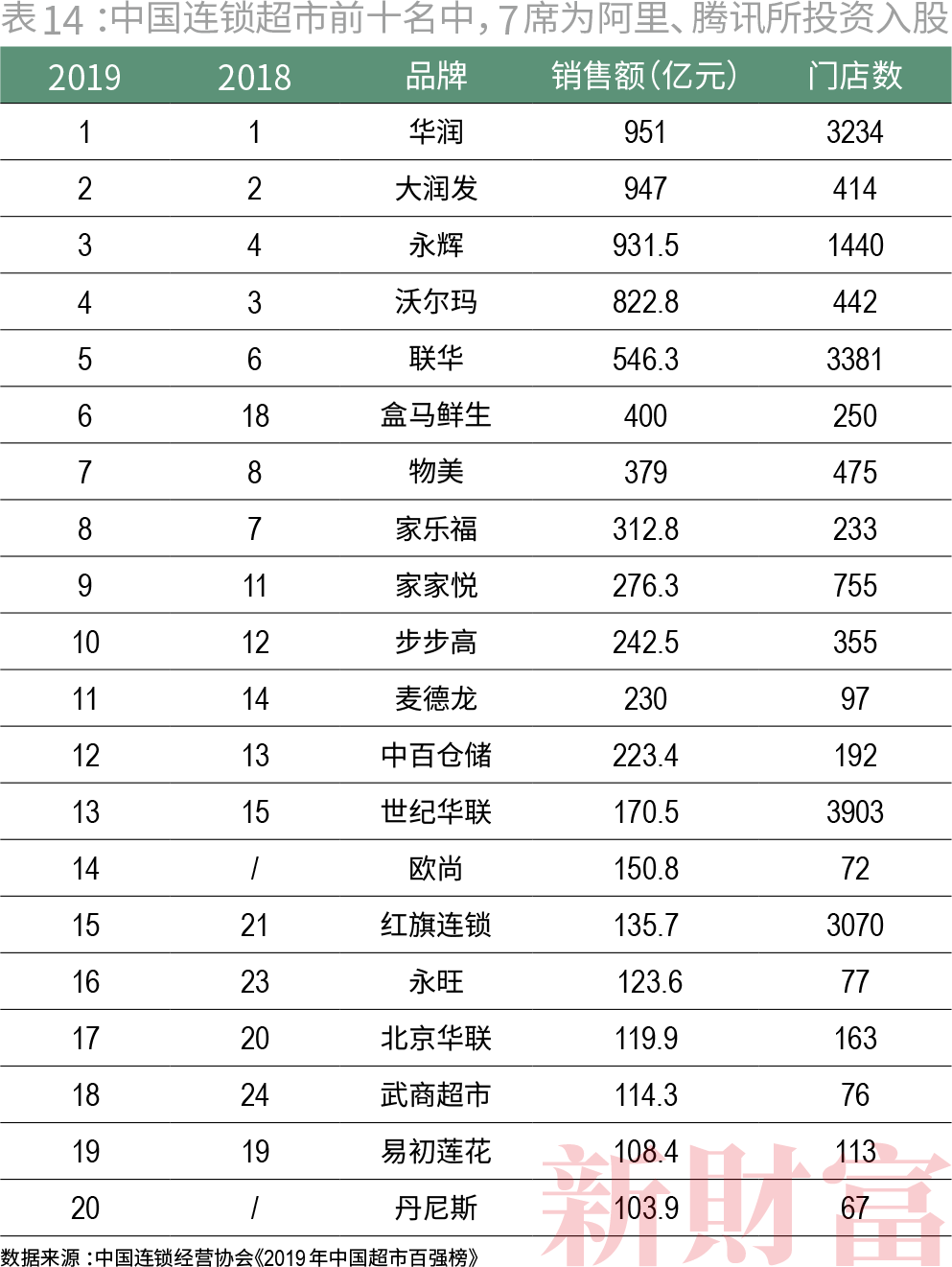

根据中国连锁经营协会发布的2019年中国超市百强榜,华润、大润发、永辉名列前三。2019年百强超市销售规模近9792亿元,约占全年社会食品零售总额的18.1%。其中,前十超市的销售额达到5809亿元,占百强总销售额的59.3%,行业集中度明显。

而在前十连锁商超中,阿里系控制了大润发(第二名)、联华超市(第五名)、盒马鲜生(第六名)、家乐福(第八名,由苏宁易购收购了中国区80%股权);而腾讯系则入股了永辉(第三名)、沃尔玛(第四名)、步步高(第十名)。目前连锁超市前十里,只有华润、物美和家家悦没有被阿里、腾讯控制或入股(表14)。

而对不同商超的追逐,也是从锁定交易场景到锁定资金流,进一步锁定云服务场景,为金融科技、云服务等后期企业服务创造价值空间。

合围之六:当并购成为行业信仰

不仅阿里和腾讯四面出击,那些获得它们资金扶持的新锐们,亦前赴后继投资后来者,从而缔结出一个更为庞大的AT控制网。

典型如京东,在腾讯-京东结盟之后,京东重金布局电商、生活服务、物流领域,与腾讯互为犄角,构建起了链式生态。如在新零售领域,2015年,京东以定增方式入股永辉超市,投资金额42.35亿元,持股10%。2016年6月,沃尔玛和京东联姻,达成“全球性战略合作”关系——京东收下沃尔玛此前并购的1号店,而沃尔玛则获得京东新发行的1.45亿股A类股,占京东总股本的5%。按当时的股价计算,该笔交易价值约100亿元。$京东(JD)$

2017年,腾讯跟进京东的投资,受让永辉股份5%股权;2017年12月,腾讯和京东联合认购唯品会新发行的A类普通股,认购金额分别为6.04亿美元和2.59亿美元,溢价约55%,二者分别持股唯品会9.6%、7.5%,合并持股超过唯品会创始人沈亚(12.7%)本身。

2018年2月,京东16亿元购入步步高5%资产,5月,京东进一步增持永辉超市,目前其总持股11.8%,加上腾讯持股的5%,腾讯-京东联盟合并持股16.8%,实际上亦超过了永辉创始人张轩松(14.7%)、张轩宁(7.77%)。

2016年至2020年上半年,京东的投资净现金流出近1700亿元,而同期经营净现金流仅为1050亿元。据新财富统计,京东目前已投出295家公司,93家处于D轮及之后的收获期。达达上市,京东数科回科创板提交招股书,京东健康拟分拆上市,京东物流估值同样高达900亿元。

不只是京东这样的大鳄,那些自身都还需要融资的独角兽们,在投资上也不无胃口。并购投资已成为中国互联网圈子的行业信仰。

如获得阿里投资的商汤科技,目前是两家独角兽企业的主要股东,其投资出了影谱科技(估值100亿元,人工智能领域)、特斯联科技(估值100亿元,人工智能领域)。

在投资企业之外,马云还创立湖畔大学,该校录取率仅2%。在资本和流量的诱惑里,创业明星变成莘莘学子,追随大佬左右,形成更深刻的链式反应。

新合围:消费互联网到产业互联网的迁移

观察上述路径,阿里从电商到快递,腾讯从社交到游戏,还算是商业链上下游的延展。二者从线上到线下,从产业到金融,自身竞争优势似乎可以无限制放大。

当下,个人行为习惯已全面转向数字化,中国的网民规模全球第一,移动支付等渗透率更是一马当先。在腾讯、阿里实现对个人“信息流、物流、资金流”的话语权后,它们的下一站,不约而同瞄准了产业互联网赛道。

普华永道的报告预测,中国互联网的下一个风口将出现在B端,科技企业赋能B端,服务C端,将成为主流商业模式。预计到2025年,这一商业模式给科技企业带来的整体市值将达到40万亿至50万亿元。

挟C端流量以令B端诸侯,在产业互联网时代,腾讯与阿里依然是主力军。

2014年腾讯系统性地扫描行业、投资布局,再到2018年强力调整组织结构和业务方向,专门成立了CSIG(云与智慧产业事业群),全面拥抱产业互联网。一则新闻是,2019年5月,马化腾主动赴京,拜会国家电网董事长,腾讯发力能源互联网。而2019年,国家电网营收2.66万亿元,是腾讯的8倍。

腾讯曾经表态,希望成为各行业数字生态的“共建者”,而不是传统互联网行业所扮演的“颠覆者”角色。

在谋定转型B端时,马化腾说过这么一句话:“员工要有新的战场,要有能胜利的地方,这是一个基础。”资本追逐更广阔天地的收益,无可厚非。

而对产业数字化的新合围,正在启幕。

投资、并购依然是有效的触达方式。2019年以来,腾讯入股了常山北明、博思软件、东华软件等多家A股上市公司。它们不再是大众熟知的品牌,这意味着腾讯开始专注于垂直领域产业互联网的逐项突破。

2020年4月20日,阿里宣布,未来3年再投2000亿元,用于云操作系统、服务器、芯片、网络等重大核心技术研发攻坚和面向未来的数据中心建设。紧接着,5月26日,腾讯宣布未来5年将投入5000亿元布局新基建。5000亿元重点会花在云计算、区块链、服务器、超算中心、人工智能、5G网络、网络安全、量子计算、音视频通讯、大型数据中心以及物联网操作系统等方面。

2020财年,阿里云收入突破400亿元,估值高达770亿美元。2019年报中,腾讯首次单设了“金融科技及企业服务”的分项收入,这项主要面向B端的收入高达1000亿元,占总营收近1/3。

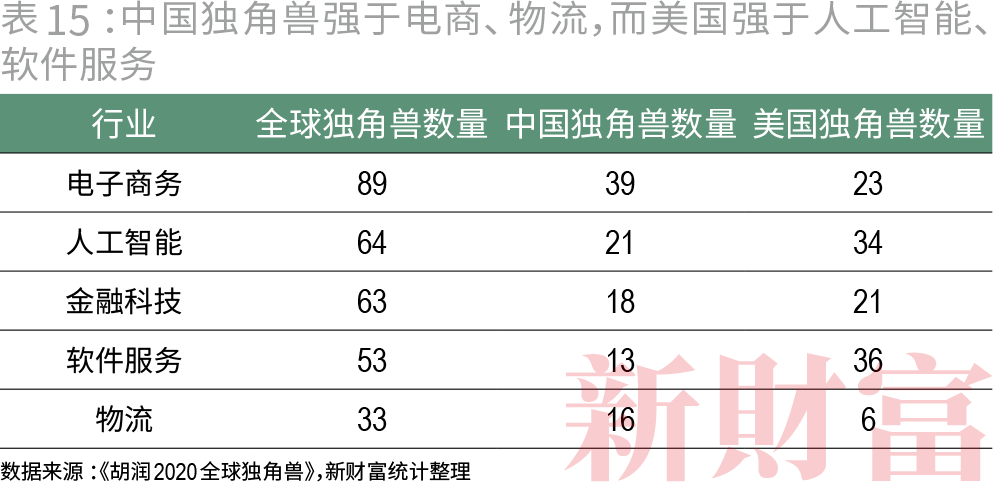

对比中美两国独角兽的行业分布,中国强于电商及物流;在金融科技领域,中国与美国旗鼓相当。而美国在人工智能、软件服务领域领跑。在人工智能领域,美国有多达34家独角兽,中国仅上榜21家;软件服务领域,美国优势更加明显,共有36家独角兽上榜,中国仅13家。

无论是否巧合,阿里与腾讯所擅长的,恰好也成为了中国独角兽的优势赛道(表15)。

无论人工智能还是软件服务领域,均是产业互联网中的重要一环,面向未来。阿里与腾讯强势切入,技术、资金、机制与流量的加持下,这一领域会出现怎样的成长与变局?

5年时间,腾讯、阿里从一款超级APP渗透至我们个人生活的方方面面,再过5年时间,我们或许会见证它们在社会、经济主动脉中更深的渗透。

这股蛮荒之力,踏着时代节拍,看似无人能挡。

免责声明:上述内容仅代表发帖人个人观点,不构成本平台的任何投资建议。