个股分化,2B崛起,回顾二季度的变与不变

进入北京最好的秋天,二季度业绩也落下帷幕,标普500指数成分股企业盈利在二季度实现同比增长25%,Factset数据显示有72%的标普成分股营收超预期,以及80%EPS超预期,强劲的盈利能力成为美股再创新高的核心因素,眼下标普500指数突破2900点,9年间累计涨了4倍有余,美股刷新最长牛市记录。如果将盈利和估值拆开看标普500指数成分股企业盈利上涨166%,而动态估值上涨58%,显而易见,盈利增长仍快于估值扩张。

眼下指数都在高位,繁**景背后不免暗流涌动,Facebook、Netflix的雷暴不该这么快被遗忘,希望大家都来回顾一下你所关注的那些公司业绩,参加我们的活动#财报知多少#。目前市场预期,2018年的二季度企业盈利增长将成为年内最高,未来几个季度增速将持续放缓,尤其是科技板块。用两个周末大概回顾了一下财报,自上而下地捋一捋基本面,总结一些变与不变:

(一)税改利好尽显,业绩和回购支撑估值

首先,别人家的嘴炮总统政绩是显而易见的。去年12月22日,特朗普正式签署1.5万亿美元的税改法案,直接将企业税率从35%降至21%,并全面下调个人所得税,这是美国30年以来最大规模的减税。税改带来的利好在今年体现地淋漓尽致,从股市上我们可以直观看到同时来自B端和C的双重利好。

从B端看,减税降低成本并提高企业利润,另外很美国企业为避税囤积在海外的美元回流。税改创造的盈余主要用于两方面:投资和回购。从数据上看,今年一、二季度美国非金融企业的资本开支(CAPEX)同比增长分别为18.7%和15.9%,增速快于前几年,其中海外资金规模较大的科技巨头投资增速最快,前两个季度的增速均高达60%。投资的大幅增加一定程度加速内部需求和供给循环,也间接创造了岗位。

另一方面,目前为止美股企业Q2宣布了超过4000亿美元的回购计划,市场预计2018年全年回购规模将达到万亿美元。以苹果为例,今年一、二季度分别回购了245亿和200亿美元,回购股票减少公司流通股,从而提高EPS,形成对估值的强劲支撑。

从C端来看,个税大幅减少,居民手里的钱多了,刺激了个体的投资和消费,今年上半年从消费板块的数据可以分明感受到经济的繁荣,举例$沃尔玛(WMT)$Q2财报后大涨10%,同店销售同比增长4.5%,创造十年最高增长,是预期2.2%的两倍。此外,无论是上周刚发布业绩的Lululemon,还是耐克$(NKE)$、大鹅$(GOOS)$等非必须消费品股价创新高,都在提醒我们消费企业好。

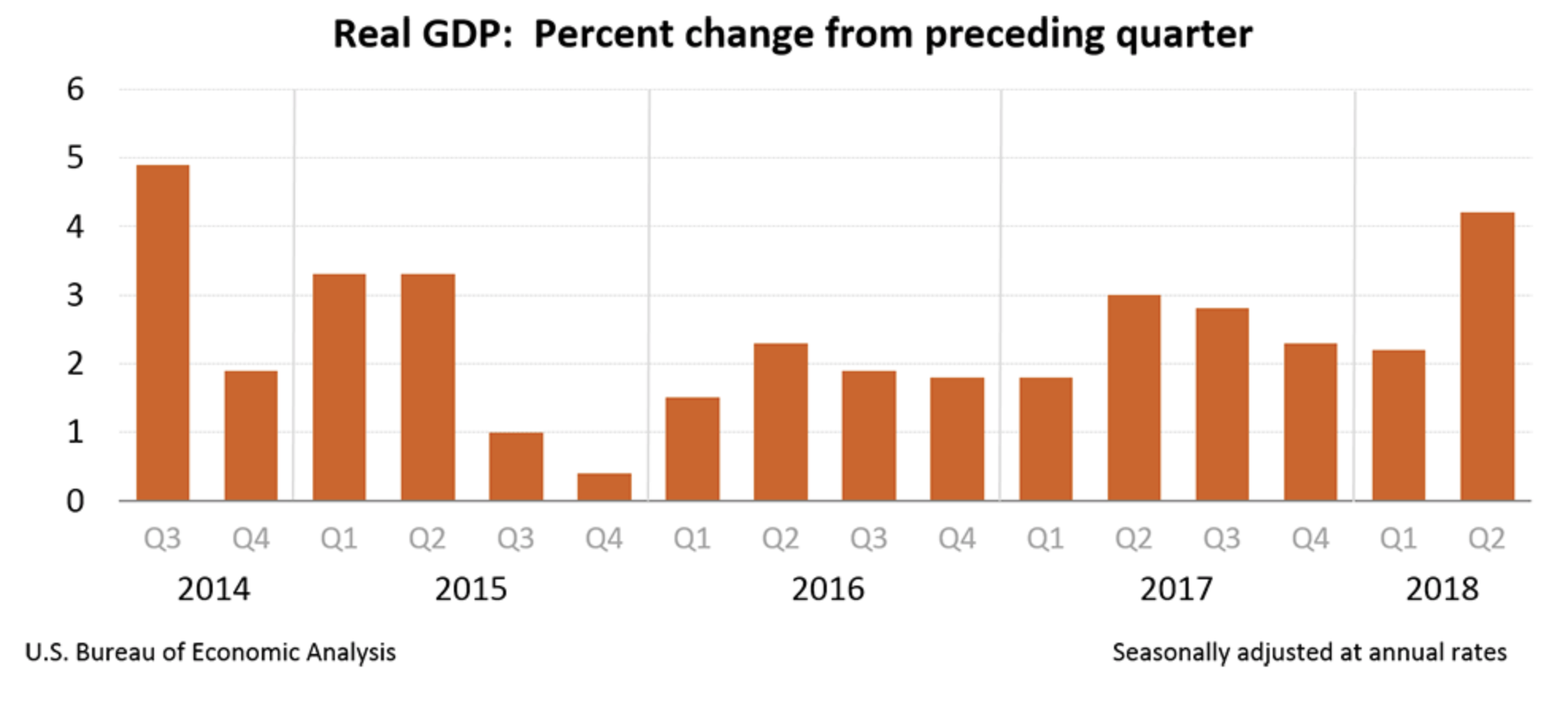

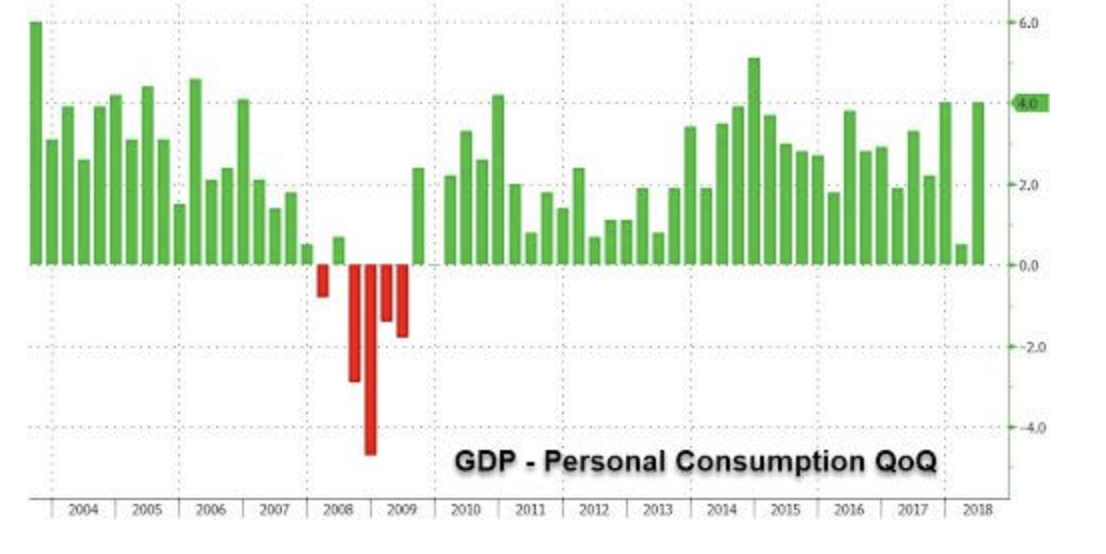

从数据上看,二季度美国GDP增速4.1%,创下四年新高。二季度个人消费支出(PCE)年化季环比初值为4%,远超预期的3%。

(二)关税和通胀引成本大幅上涨

从CPI数据和公司业绩中我们还能读到通胀,经济和通胀是互生互助的关系,通胀带来终端消费品和成本上升。

成本主要来自三方面:原材料成本、物流运输成本和人力成本。由于贸易战,从中国采购材料的公司影响更显著,但在经济好的环境下,企业可以转嫁成本到消费品。高露洁就因为原材料成本上涨,季度毛利率下降了3.2%。道指成分股3M就表示,虽然成本上涨了,但是通过涨价抵消了。而随着今年油价的上涨,类似航空公司的成本也见涨。

还是沃尔玛的例子,沃尔玛表示正面临运输成本上涨的压力。由于卡车司机短缺和燃油价格上涨,公司的运营成本将有所提高。可以看到,财报中各项成本都在累积,未来一段时间如果无法提升公司的运营效率,就得将成本转嫁终端消费者。

中国企业都爱模仿的Costco则说,他们的成本的上涨主要在航空运输费上,三分之二的商品运费成本上升,导致食品和百货成本上升约2% 至3%。

再比如星巴克,尽管季度收入同比上升了11.5%,超过预期,平均客单价上涨了3%,但是经营利润仍然同比下滑了1%,不及预期。主要原因就是劳动力成本的上升。而更早一个季度,星巴克将接近一半的税改盈余补贴给了员工。

无独有偶,餐饮巨头百胜集团表示人力成本压力不小,但目前营收的增速仍然可以抵消人工的压力。

就连20年没涨价的可口可乐,也在宣布将每箱价格上调2-3元。主要由于原材料、人工、运输和仓储成本的激增。

通胀那是一把双刃剑,最近国内因为物价上涨对通胀的讨论也比较多,其实通胀对企业影响是两面的,买股票相当于买公司,在通胀期,投资者宁可买股票也不想买债券。公司的成本和终端消费品价格都会上涨,如果涨幅相同,那么意味着利润和现金流也会随着通胀增加,也就是说股价也应该随之增加。但在实际经济运行周静,通胀传导往往不对称性,成本和商品价格可能涨幅不同步或不同比例,对企业的利润影响也不同,成本涨的比价格多,就压制了利润率,反之利好业绩。

但是,如果是基于贸易战、关税增加的原因导致入境原材料、零部件价格上涨,那么这类通胀是由供给端推动的,企业的成本会骤然上升,而市场上的需求并没有立即增加,价格难以完全传导到需求方,因此原材料价格的上涨,就要由企业自身来分担,这时候通胀就损害了企业的利益。在贸易战的风口浪尖,波音、高通都已经表态在积极沟通,而高通之前收购恩智浦一案被否决。

(三)科技股分化,2B崛起的大年

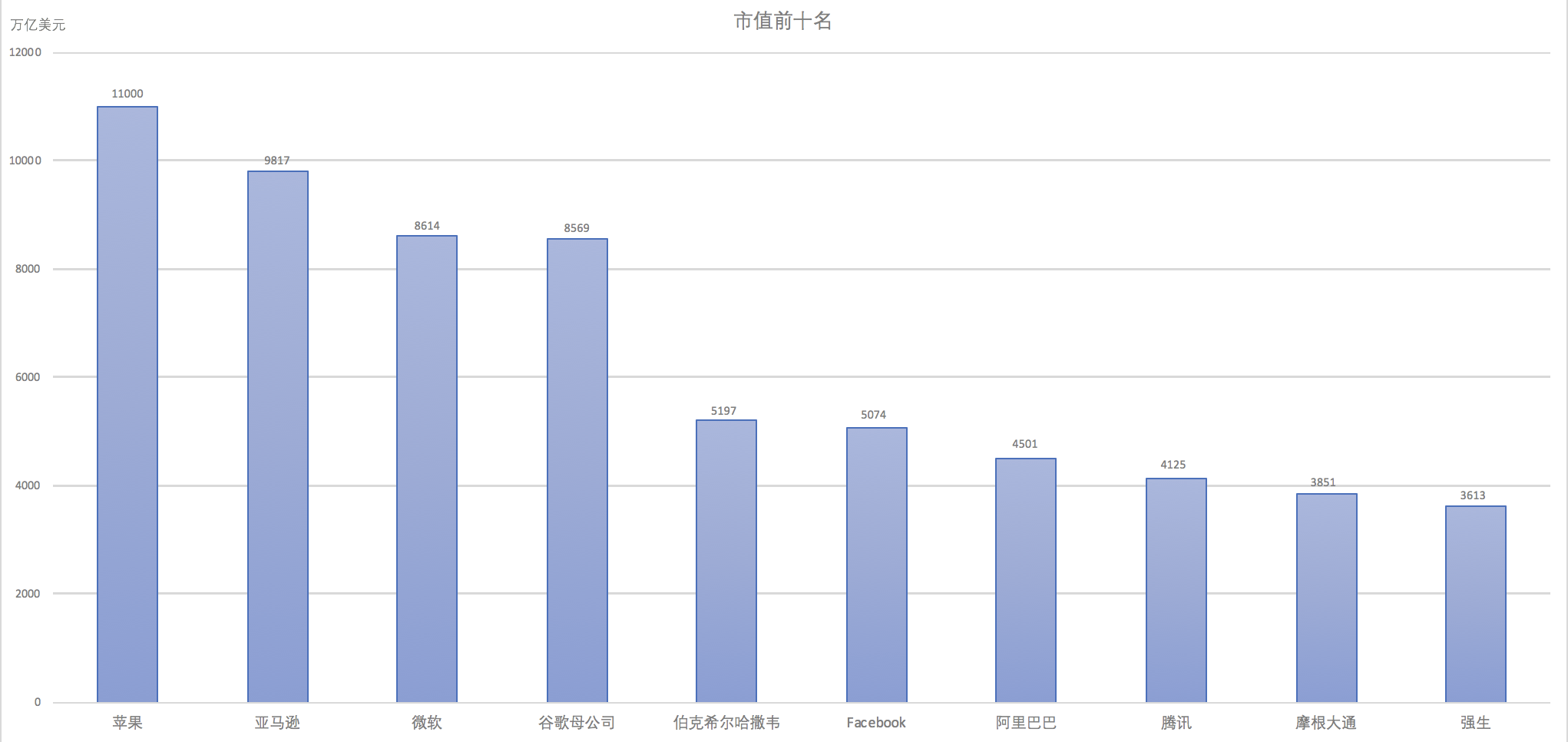

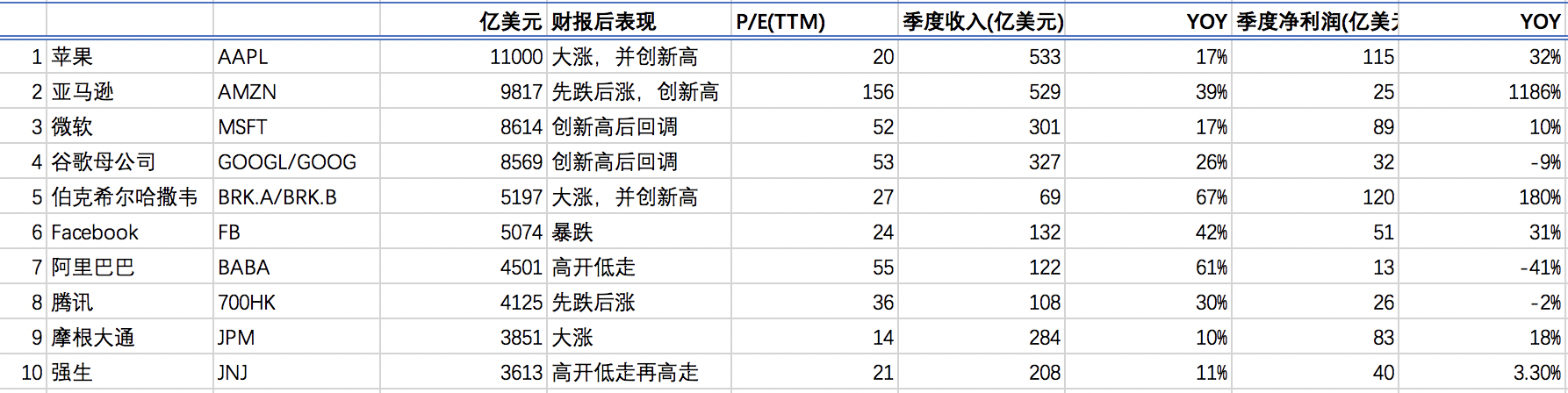

下面来看看个股,随着业绩落地,个股涨跌不一,全球市值前十名还是他们,只是排位略有调整。苹果以1.1万亿美元稳居第一,亚马逊看似本周就有望加入万亿俱乐部,微软与谷歌第三名竞争激烈。由于Facebook大跌,股神的伯克希尔被动回到第五名。虽然腾讯今年大跌近30%,还没落榜。摩根大通和强生一直稳于第9、10名。

再看看十大的本次财报的表现:

如此来看,$苹果(AAPL)$无论收入还是利润都是老大哥,但$亚马逊(AMZN)$的增速真是亮瞎了眼,第二个万亿除了它还能有谁?

苹果:季度收入533亿美元,其中iPhone贡献55%收入,值得注意的是iPhone出货量4130万台,比市场预期的少30万台,但是iPhone收入超预期,主要由于平均售价提高(ASP同比从699美元提高至724美元)。其他产品销量下滑,但服务收入再创新高,随着智能手机市场饱和,苹果未来还靠生态系统的建设,服务收入占比会继续扩大。净利润115亿,同比增长32%。给予下季度收入指引600-620亿美元区间。苹果还有富可敌国的现金,千亿回购,每次回购都让他更便宜。再次感叹巴菲特不愧是股神。

亚马逊:营收529亿美元,同比增长39%,AWS收入61亿美元,同比增长40%。净利润25亿美元,同比增长1186%。收入逼近苹果,还仍然保持着39%的高速增长。利润还差很多,但好的是亚马逊开始持续释放经营利润,因为亚马逊过去经营利润率一直被“人为”亏损,目的是持续投入技术领域的建设,导致长期不盈利。过去公司比较强调的是经营现金流,本季度经营现金流222亿,同比增长22%,仍然非常健康。而经营利润30亿美元,同比增长478%,其中北美地区销售和AWS平分秋色,国际电商部分经营亏损减少,净利润25亿美元,同比增长1186%。

微软$(MSFT)$:我的爱股,一直非常稳。季度收入301亿美元,同比增长17%,净利润89亿美元,同比增长10%,收入和利润都很强劲。Azure云、游戏、Surface、Office365齐齐增长。其中Azure同比增长达到89%,我相信在云和企业服务爆发之际,微软还会继续新高。

谷歌Alphabet$(GOOGL)$:第二季度总营收为326.57亿美元,比上年同期的260.1亿美元增长26%,但是第二季度净利润为31.95亿美元,同比下降9%,但第二季度净利润中计入了欧盟43.4亿欧元(约合50.7亿美元)的罚款;,罚款属于一次性提计,若不计入这比罚款,净利润为82.66亿美元,略低于微软,同比增长32%。

Facebook$(FB)$:本次业绩最大的雷暴,营收不及预期,利润微微超预期,活跃用户增长新低,股价在财报后暴跌20%,主要是在电话会议中对未来指引不佳。虽然从上表看,收入132亿美元,同比增长达42%,但是环比增长已经下降了7%,并且预计收入增长会在下半年继续高个位数减速。移动红利天花板到了,MAU增速也开始下降,仅有广告这个收入来源的Facebook确实应该焦虑,Facebook主APP的变现率已经极高,如果还是只通过广告变现,那主app的空间不多,只能靠Ins或者WhatsApp开始变现。

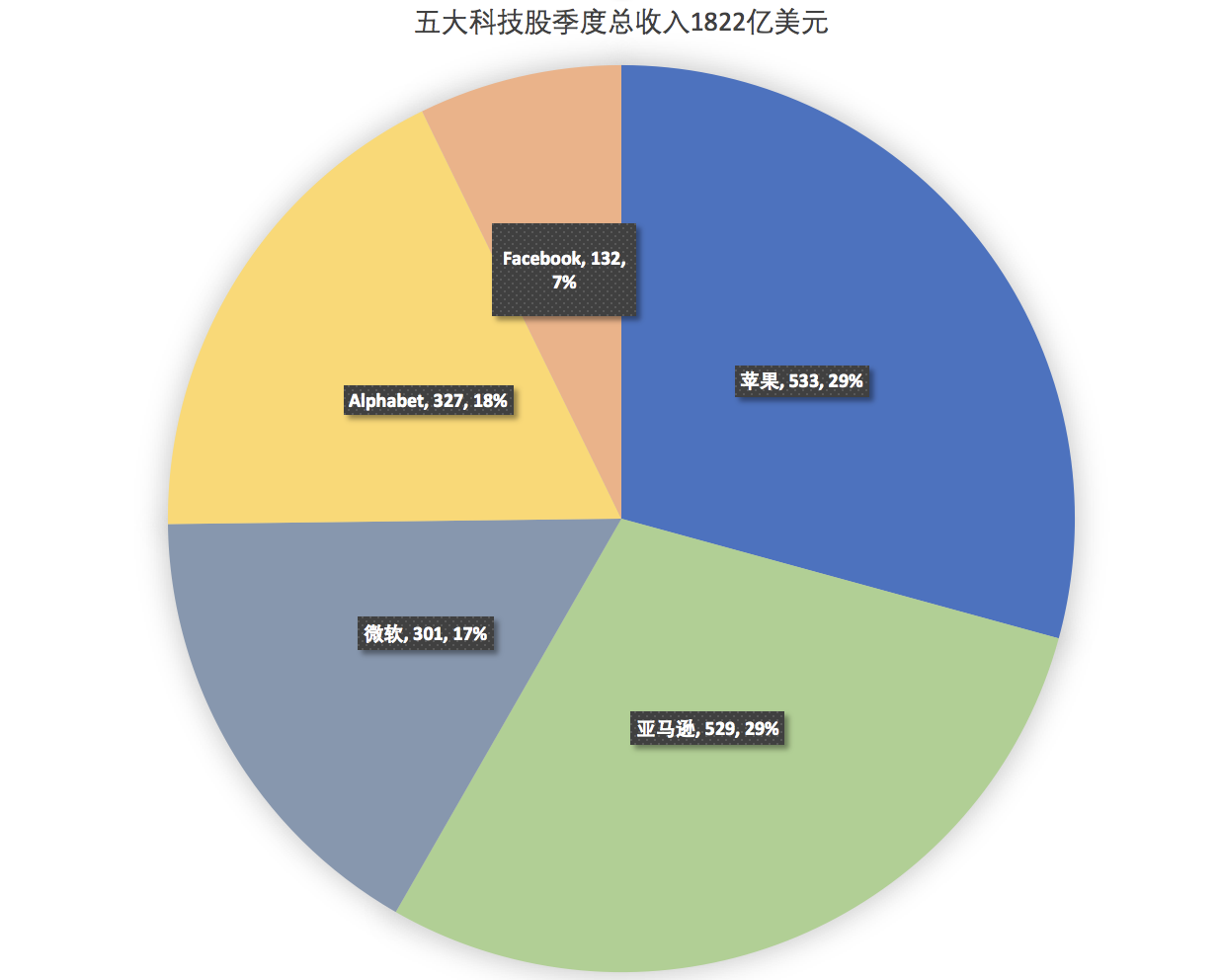

十大市值中,包含了5大美股科技巨头,这五家科技巨头季度总收入加起来高达1822亿美元。

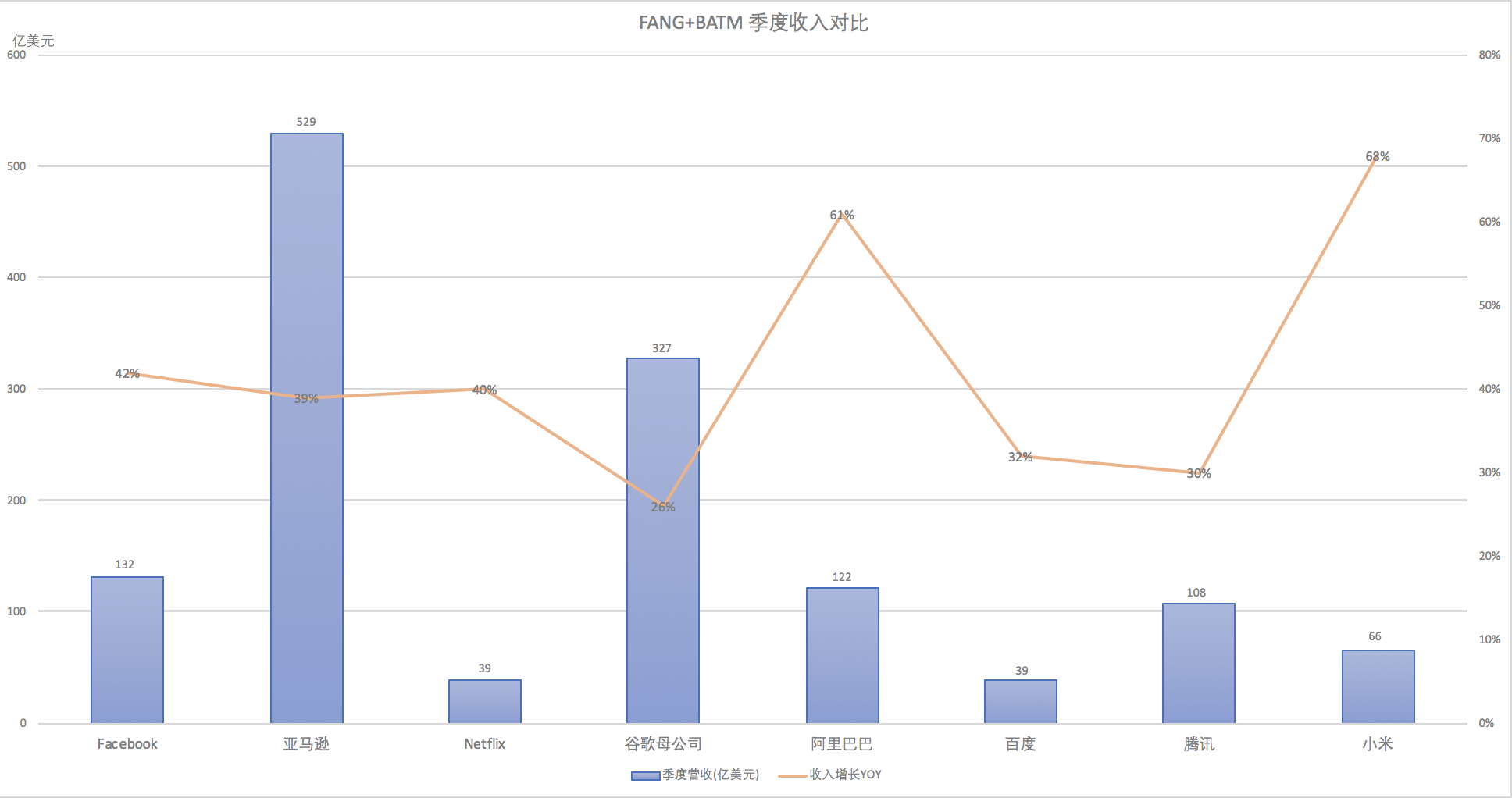

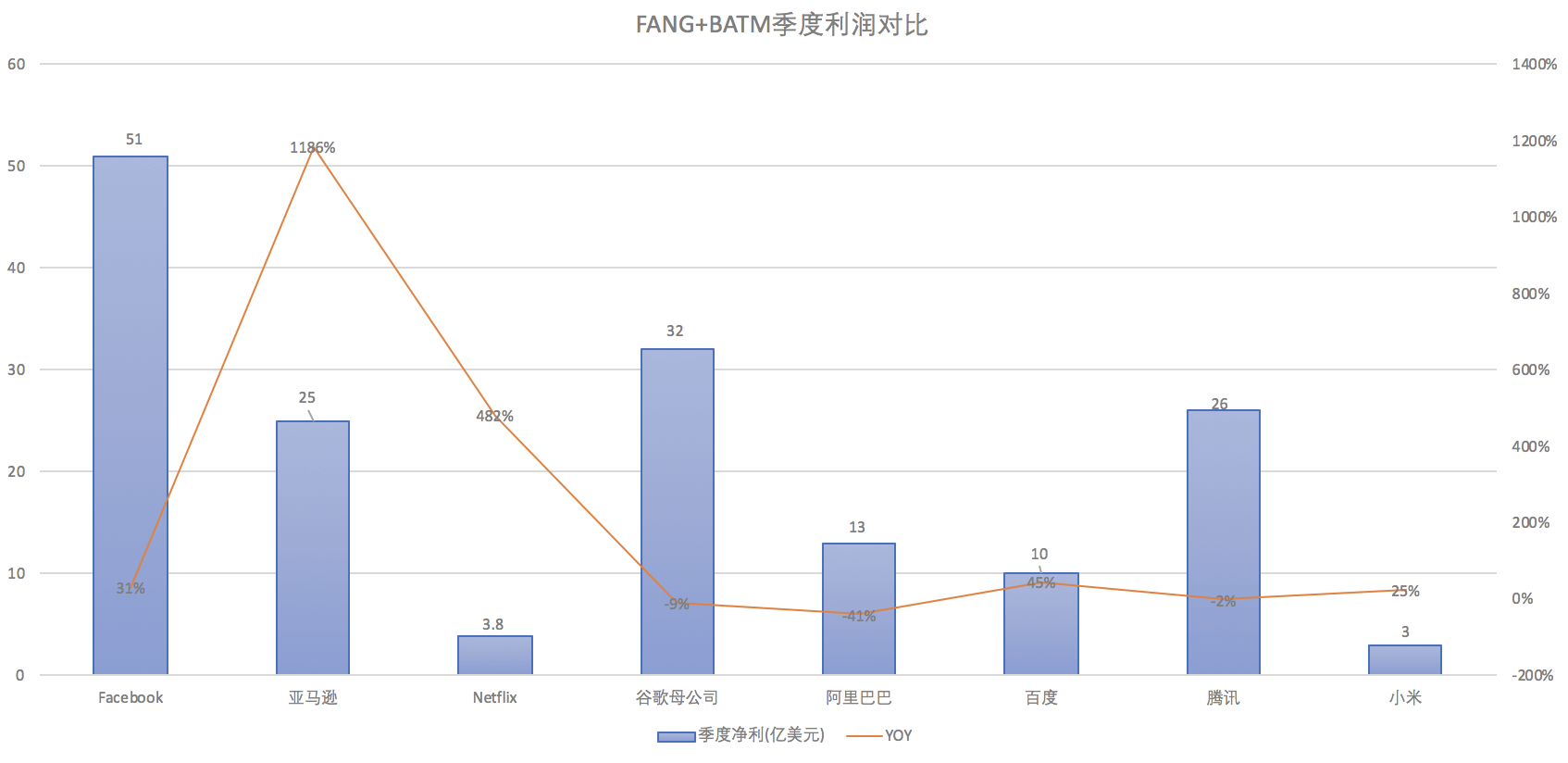

我另外整理了一个FANG+BATM的营收和利润对比图(人民币口径以汇率6.8换算美元):

其实很明显,在美国科技股里面,$Netflix(NFLX)$从业绩来看还是不能跟前五大相提并论,虽然在本次财报后,由于用户人数增长不及预期,Netflix暴跌,但它的市盈率仍高达160倍,我始终没有碰过Netflix的股票,我知道Netflix的涨跌逻辑就是看订阅用户数量,靠长期的巨额投入内容创作积累大量用户,市值在大跌前一度超过迪士尼成为全球最大的媒体公司。但是我仍然不敢买它,在这次财报之后更不敢,因为它投入的内容成本实在太高了,虽然建立了强大的原创壁垒,但是大幅举债使它的财务风险太高,现金流压力极大。公司在Q2刚发了一笔债,期末账面长期负债达到83亿美元,而管理层在电话会议中表示,预计2018年自由现金流会-30到-40亿美元。虽然亚马逊也曾经长期亏损,但是现金流一直保持非常好。

从这个财报开始,FANG已经逐渐分化,继续把热门科技股都放在一篮子里看就有点粗暴,因为我自己更关注2B业务的,所以我更愿意将它们区分,一类投资逻辑是靠消费者(用户),比如Facebook、 Netflix、Twitter、Snap等,他们的重点是用户红利还剩多少,一旦确定结束,那么杀估值不会太远。另一类投资看点更多来自企业端,比如做云服务的公司包括亚马逊、微软、谷歌、还有芯片股英伟达、MU、AMD其实都是面向万亿的B端市场,特别提及一下我的爱股$Adobe(ADBE)$,还有我们不要忽视的$Salesforce(CRM)$、$Cisco(CSCO)$、$Arista(ANET)$等等太多了,我们可以看到他们Q2的业绩都很棒,今年以来的股价走势也都非常好,这就是2B科技股的大年。

中概股:人民币贬值叠加宏观因素下杀估值

最后来说中概股,上面图表也看到$阿里巴巴(BABA)$,122亿美元收入的背后还保持着61%的高增速,但净利润同比下滑41%,主要是蚂蚁金服的股权激励多了100多亿人民币。如果不计这部分影响,本季度盈利同比增长33%。年多活跃买家增至5.76亿。这个财报可以说是相当不错。

好不好要看对比,千年老二$京东(JD)$gmv同比增长30.5%,增速下滑,营收同比增长31.5%,为上市以来最低,年度活跃买家3.1亿,净亏损同比扩大。如果没有阿里,京东可以说Q2环境不好,也可以说规模扩大增速下滑亏损加大,但是阿里就数据就实实在在摆着,一个在高增长时候没有盈利的企业,在增速下滑,投入加大之后如何盈利呢?千万不要跟我说什么NON-GAAP连续盈利,我就笑一笑。京东的巨量下跌不太可能是因为东哥的风流事件,而是实实在在业绩问题。

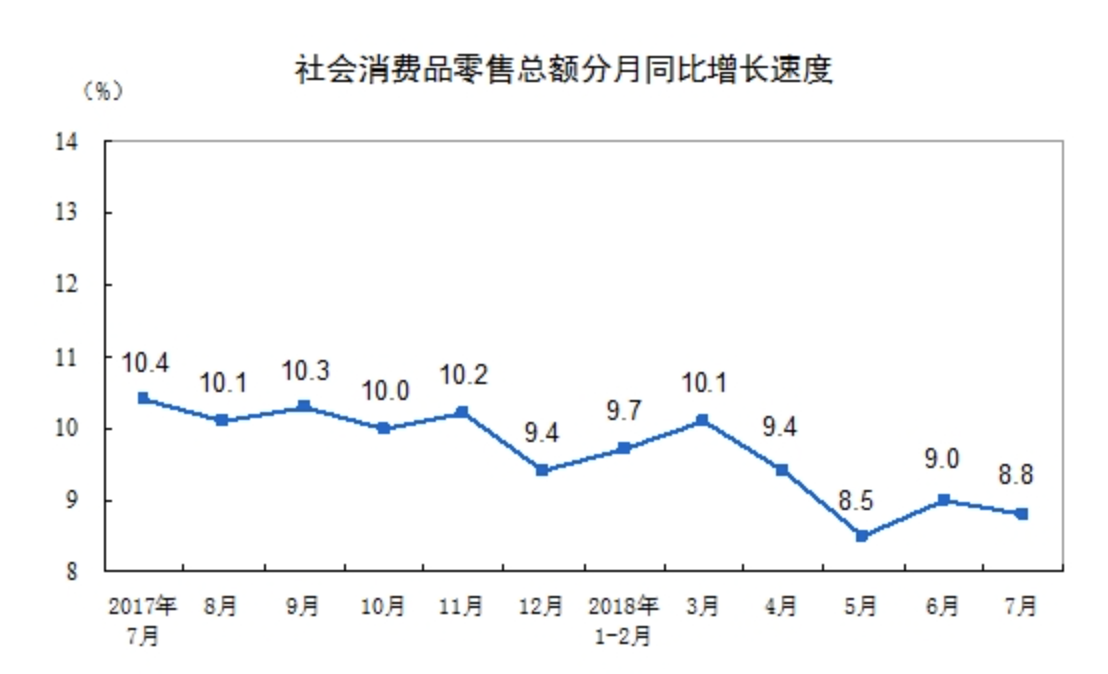

确实,宏观是不太好,这也是中概股整体面临的问题,而根据国家统计局发布的7月消费数据,2018年7月实现社会消费品零售总额30734亿元,同比名义增长8.8%,从4月以后一直都不太好。那么在这个背景下,其实阿里业绩真的算不错了。

除了宏观数据不佳,中概面临的另一大问题无疑就是人民币贬值,二季度人民币对美元贬值了大约5%,导致以美元计业绩的中概股营收和利润减少,假设估值不变,EPS下降,那么相应的股价就会下的。而这不是结束,因为今年三季度至今,虽然才过去两个月,人民币对美元的再度贬值已经超过3%,那么意味着三季度人民币贬值的将继续影响中概股业绩。

叠加贸易摩擦等众多问题,中概股似乎到了杀估值阶段,在2017年,中概股普遍大涨,港股也同期大涨,享有的估值普遍偏高,即便大如腾讯,估值一度超过50倍。

说到腾讯,我仍然持有,但我认为在以上人民币贬值、宏观数据不佳、贸易摩擦导致外资谨慎等因素下,腾讯还面临更大的问题,就是游戏正常问题,关于腾讯的财报我之前写了,基本观点如旧,不多重复了。更新的点在于,游戏版号依旧没有放开的消息,网友总量调控正常已经下达,而新的游戏税(传言35%的专项税)虽然暂时只是谣言,但是从我们的认知中所有谣言最后都会被证实,所以在版号没有开放、游戏税没有落实之前,谨慎悲观。而我为什么还拿着,如我此前所说,腾讯正在加强其营收的均衡分布,时间会证明腾讯不再是一家只依赖游戏的公司。#苹果要发财报啦#

免责声明:上述内容仅代表发帖人个人观点,不构成本平台的任何投资建议。

不过确实,即使如此它的市值高于迪士尼也是不可思议的.....

amd