拼多多财报和电话会议要点

1.财报要点:

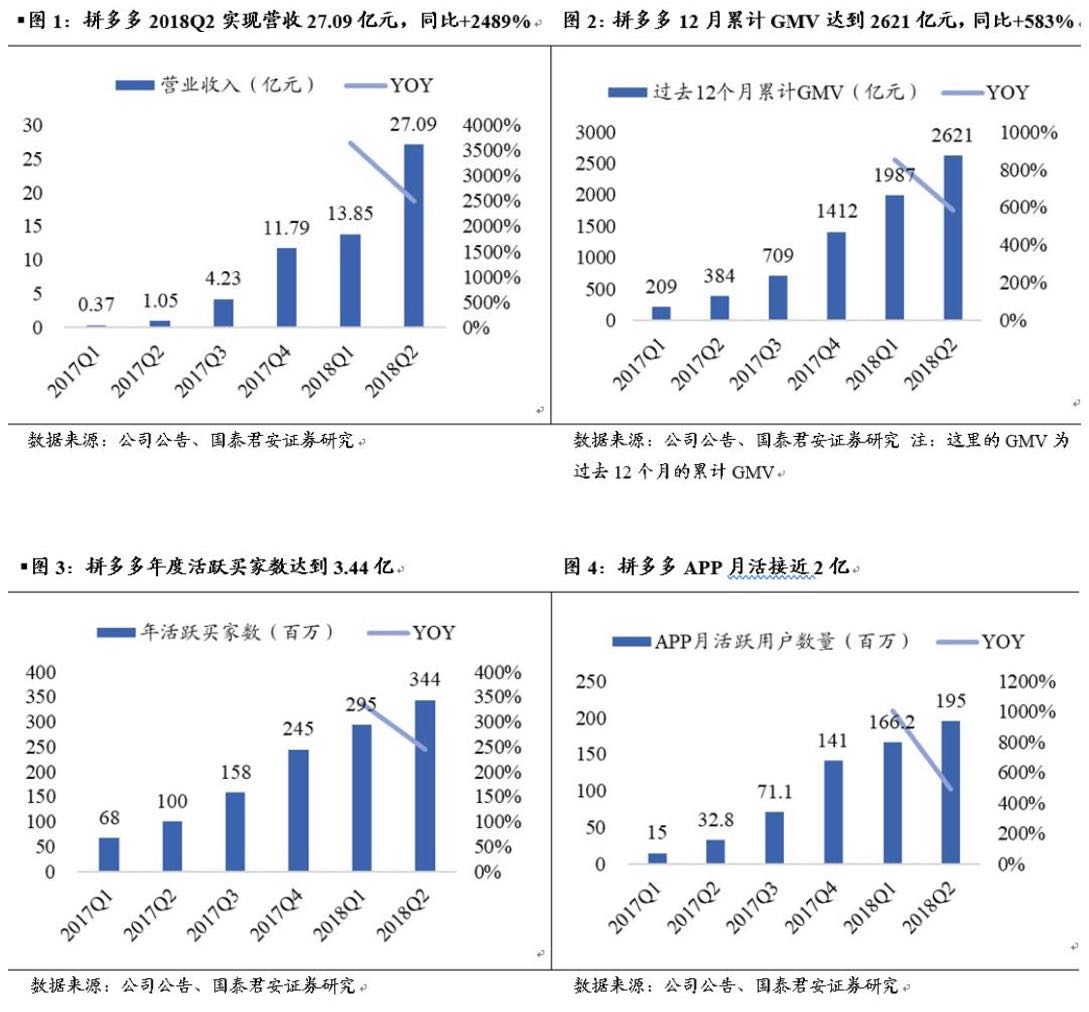

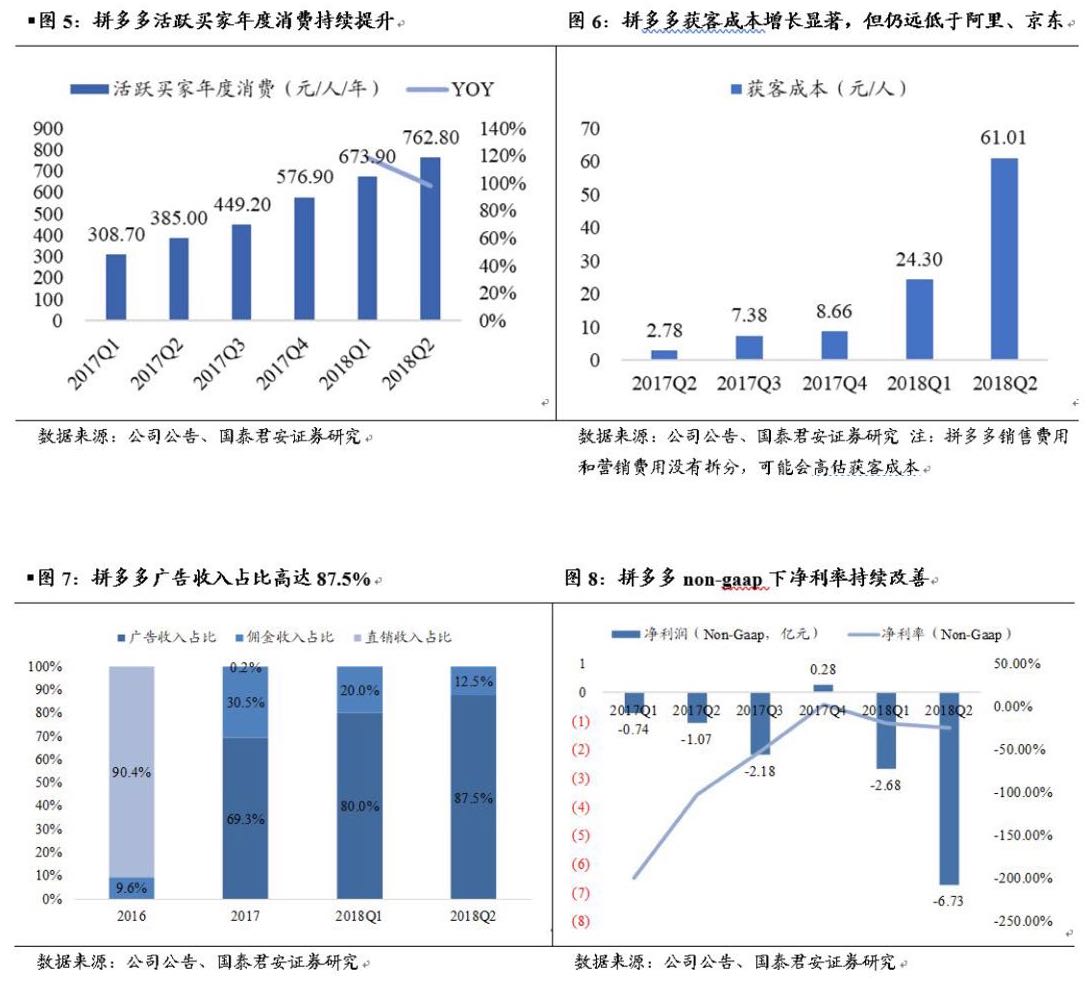

$(PDD)$偷个懒,这回直接用别人的图😂

(1) 营收、GMV、买家数、MAU持续上升,同比增速有所下滑,但是也很正常,之前那么高的增速本来就不可持续。

(2) 因为竞争加剧,所以营销支出、研发支出都大大提高了,获客成本也上升了,但还是比阿里$(BABA)$、京东$(JD)$低。

(3) 股权激励飙升,18Q2达到58亿元,不过管理层表示这只在当季展现,不会影响长期财务状况。

2.电话会议管理层发言要点

(1) GMV未来会继续增长,理由是MAU和人均消费都还有增长空间。

(2) 现阶段不以货币化为第一重点,关注树立更好的品牌、提高用户信任度、稳步提高用户质量。

(3) 未来会扩大生态圈,比如帮助商户优化运营、分享用户画像、季度趋势等,之后会为平台上一些优秀商户系统性的提供免费流量,尽管此举不利短期利润率,但长远有益。

(4) 中期战略目标是打造和好市多$(COST)$媲美的平台,未来将进一步立体多维度,成为“好市多+迪士尼”。

(5) 目前还在这个战略目标的初期阶段,首要目标不是货币化,而是提升品牌知名度、用户数、参与度和入驻商家数,未来几个季度会把收入投入到一些有价值的领域,比如电视购物平台。

(6) 坚决打击假货,17年移除过超1k万问题商品,关闭过4k万涉及假货的链接,近期又关闭了超过1k家商铺。

(7) 会帮助商家打造品牌,也会和政府合作来给商家提供快速发展的渠道。

(8) 关于竞争,对自己与众不同的商业模式很有自信。

(9) 没有严格跟踪某类商品数据,也没有只想在某类SKU上努力。

(10) 没有区分品牌和非品牌商,平等对待,相信很多非品牌会成长为中国自有品牌。

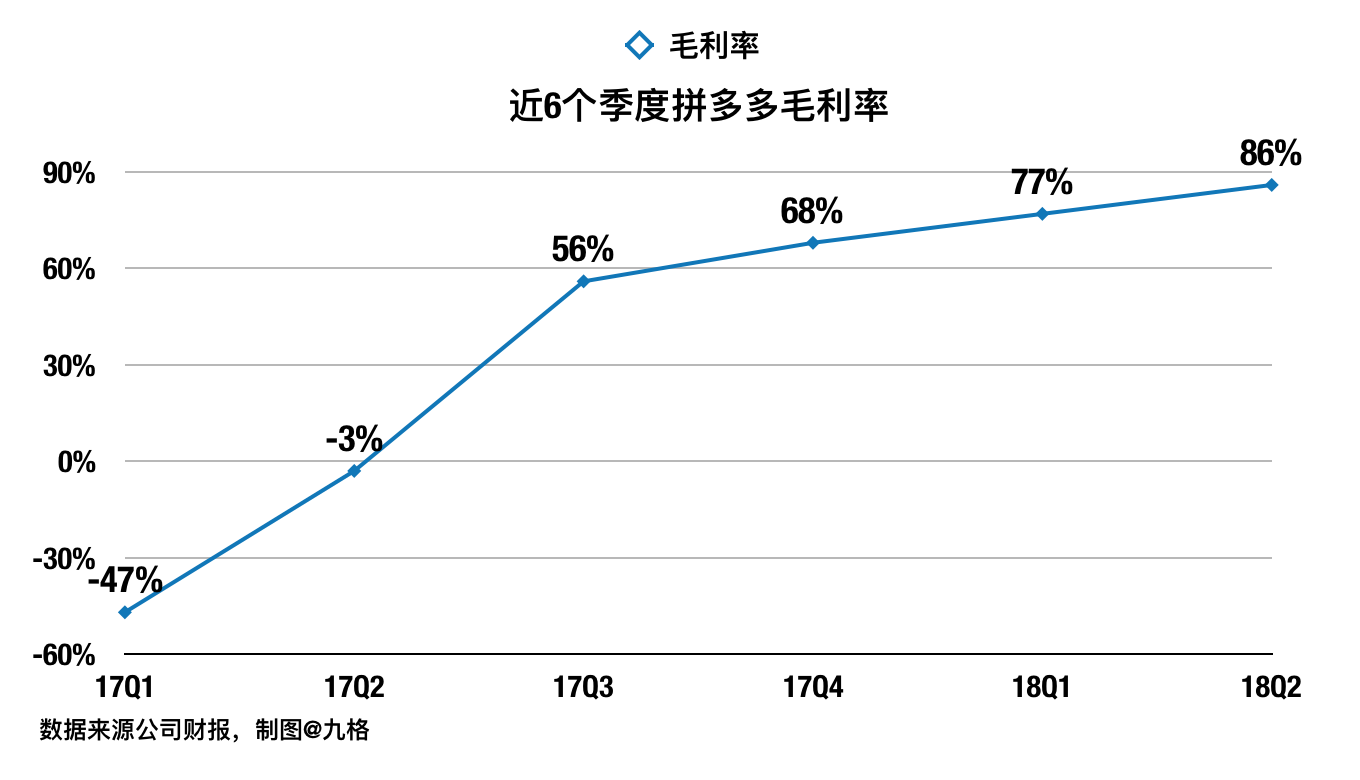

(11) Q2毛利率快速上升的原因是“我们是平台公司”。未来将享受规模效益,高毛利特性会持续,但不见得会维持在这么高的水平。

毛利率没图只好自己画😂

3.小结

没什么太多好说的,这份财报就是证明了之前很多资金的看法:

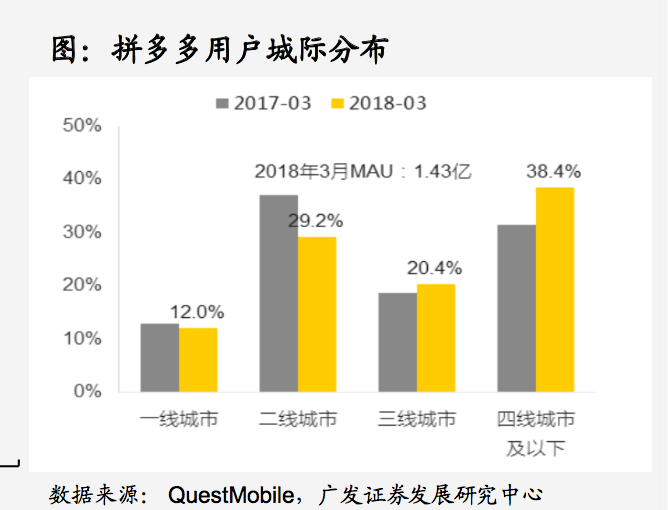

还在高速扩张期、但已经开始显现规模效益、以三四线城市为主不会改(所以会以杂牌为主,别指望它走拉品牌入驻的高大上路线)。

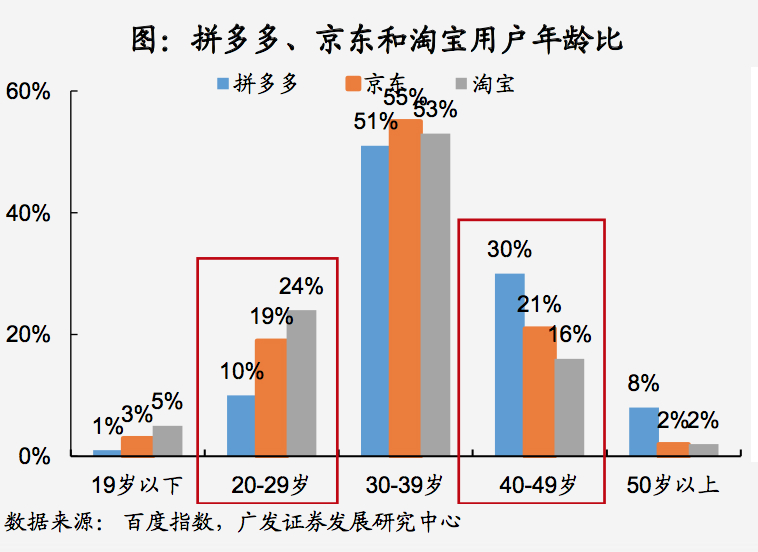

它的用户画像早出来很久了,就是打动了40岁以上的、三四线城市的居民(即以前没有网购习惯),给电商业带来了增量:

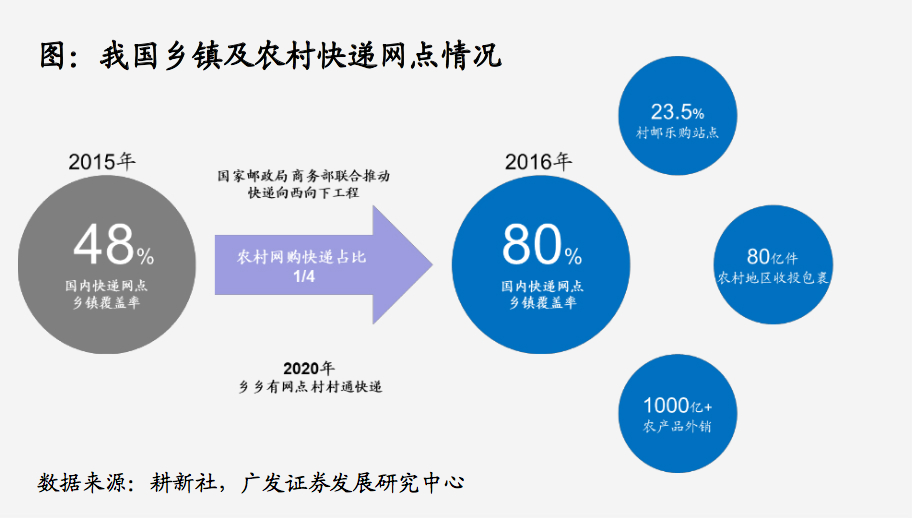

具体来说,除了拼多多本身的商业模式触及了这些用户价格敏感的痛点之外,还依靠了微信支付和快递行业发展的东风:

我觉得只要能去掉“假货”的标签,这个模式没啥问题。

杂牌和假货还是不一样的,假货就是奔着骗钱去的,什么非常可乐、康帅傅之类的,质量你就别指望了,杂牌的话反而可以根据价格来判断一下情况。

这点三四线的阿姨大叔们心里门儿清,他们对商品的成本有大致判断,知道多少钱买什么质量的货,对性价比极为敏感,某种意义上来说都是经验丰富的买手——反正我是没办法做到摸摸衣服料子就报价的,我只懂“照半砍”😂

拼多多能够在三四线火爆,不仅仅只是所谓熟人社交的结果,我觉得起码它性价比是得到这些人认可的,不要觉得他们都傻。

#财报知多少#

免责声明:上述内容仅代表发帖人个人观点,不构成本平台的任何投资建议。

- 福来得55555·2018-09-01我觉得会只是昙花一现,三四线的电商习惯培养出来后,淘宝京东会蚕食市场份额。淘宝和京东经验更丰富,技术和资金更雄厚1举报

- 苏州韭菜盒子·2018-09-01pdd唯一的护城河就是微信,本身没有核心竞争力1举报

- 风花·2018-08-31基本上和预期一致,打假的影响可能在下一份财报才体现点赞举报

- 喜欢做空·2018-09-02不自营学妹的cOStCo点赞举报

- 你的男神i·2018-09-02大京东怎么样点赞举报