投资医药股(3):如何评估医药股?

在深入研究如何评估医药股之前,要了解一些股票投资的一些基本指标。从这些基本指标出发评估公司的财务状况,估值和增长,这对每个投资者都很重要。

如果一家医药公司处在盈利状态,下面是最常用的几个指标:

市盈率(P / E):当前股价与每股收益的比值,也称为盈利倍数。市盈率可用来查看股票贵还是便宜,PE越低通常意味股票越便宜。作为最广泛使用的相对估值指标之一,可作为比较行业内同类股票的简单参考。

市盈率相对盈利增长比率(PEG):医药投资者通常会根据未来的增长前景购买股票。虽然市盈率衡量公司当前股价相关收益,但PEG比率考虑了公司未来的增长潜力。PEG可以通过将市盈率除以预估的收益增长率(通常为五年)来计算。

PEG低于1意味着股票交易价格低于其预期增长率,通常被视为低估。PEG高于2通常表明股票价格超过了未来增长率,这可能意味着投资者应观望等待。

利润率:衡量盈利能力的指标,一个公司每花一美元就能产生多少净收入;计算方式是,用净收入除以总收入。一般来说,利润率越高,公司的盈利能力就越高。最大的25家制药公司的平均利润率在15%至20%之间。

但是等等......如果公司还没有盈利呢?

药物开发之路漫长,公司可能需要几十年才能盈利。在公司没有盈利状态下,PE和PEG指标并没有用武之地。下面这些指标适用于还在亏损的药厂,

市销率(P / S):对于早期阶段的公司,市销率是一个比市盈率更好的指标,因为它衡量股票价格与销售额的关系。计算P / S,只需将公司的市值除以营收。对于非常早期的公司,甚至可以在计算中使用未来预期的销售额:

总患者人数*预期市场份额*药物价格=未来销售额

一般而言,早期制药公司的价值是每家公司主要候选药物预期年销售额的3至5倍。如果你发现一家公司的交易价格低于未来销售额的3倍,并且获得批准以及市场前景看好,那恭喜你可能中奖了。

现金消耗:将一种药物成功推向市场,首先不简单,其次不便宜。对于一间未曾有过获批药物的公司而言,赌注更高,因为意味着没有现金流来支撑公司运营下去。这就是为什么公司的现金余额,是医药投资者应该知道的最重要资产负债表项目之一。

现金消耗指公司每季度使用的现金,需要衡量公司在资金不足前的能撑多久。可以用公司的总现金余额,除以季度现金消耗来计算。一家拥有500亿美元现金的公司,每季度花费100亿美元,意味着可以支撑五个季度或15个月,否则需要发行股份或债券来筹集资金。公司现金可以支撑的时间越久,对医药投资者来说就越好。

在考虑股票定价是否有利时,核查多个数据点非常重要。例如,债务负担明显较高的公司可能难以支付利息,因此,与资产负债表上没有债务的公司相比,可能风险更高。在所有其他条件相同的情况下,没有债务的公司通常更容易获得溢价交易。

医药投资者应该寻求哪些定性指标?

虽然定量的财务数据有用,但通常定性因素,如管理质量,在评估是否要买医药股时同样重要。下面是每个医药投资者应考虑的几个定性观点:

管理:评估公司管理层时,一个好的起点是考虑执行团队和董事会的经验。他们是否有开发药品的经验?是否成功通过监管将药物推向市场?在这样一个受到严格监管的行业中,经常会出现错误,经验很重要。

考虑管理团队透明度也很重要。他们是否定期提供公司最新信息?他们是否解释了临床试验方案的变化?当临床试验更新发布时,高管是否会充分披露并解释结果,无论好坏还是他们只倾向于关注积极的?

产品线质量:制药公司的增长,通常来自于一种或一组正在开发的药物,虽然有大量的药物储备是理想的,但更重要的是评估这些药物的质量,以及它们处于哪个阶段。晚期药物 (在第3阶段),想获得监管批准明显比早期阶段1期试验时更具风险。

专利:由美国专利商标局颁发,一旦获批通常保护医药公司的知识产权(IP)20年。一般来说,公司发行的专利数量越多,覆盖的时间越长越好。

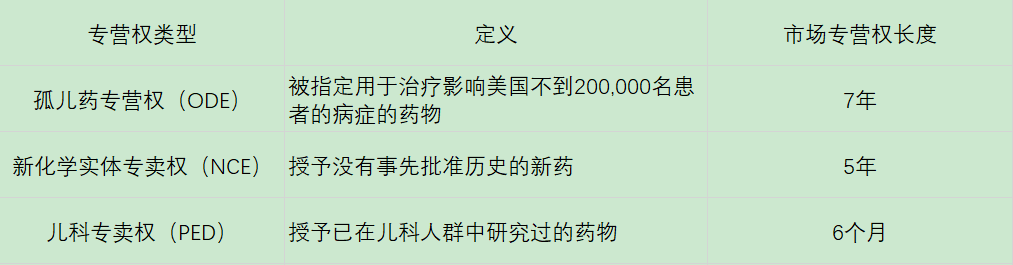

公司保护知识产权的另一种方式是FDA授予独家销售权,延迟竞争对手在一定时间内获得销售许可。然而,重要的是要注意,独家销售权和专利保护可以彼此独立运行,公司即便拥有专利可能没有专营权。

以下是医药公司最常见获得的市场独占期:

免责声明:上述内容仅代表发帖人个人观点,不构成本平台的任何投资建议。

- T2021121336·2018-07-10好帖,赞个点赞举报

- 复兴计划·2018-07-10哈哈干货很少人看😂点赞举报