【梳理】目前多空皆不宜的特斯拉

先把前提放下:我说的“不宜”是指当前短期操作(小于1个月),尤其是买期权的,长期持有正股的不算,那是另一个逻辑。

我们梳理一下特斯拉$(TSLA)$最近一年股价的主要影响因素:

1.Model 3的产能

基本面因素,逻辑是这样的:

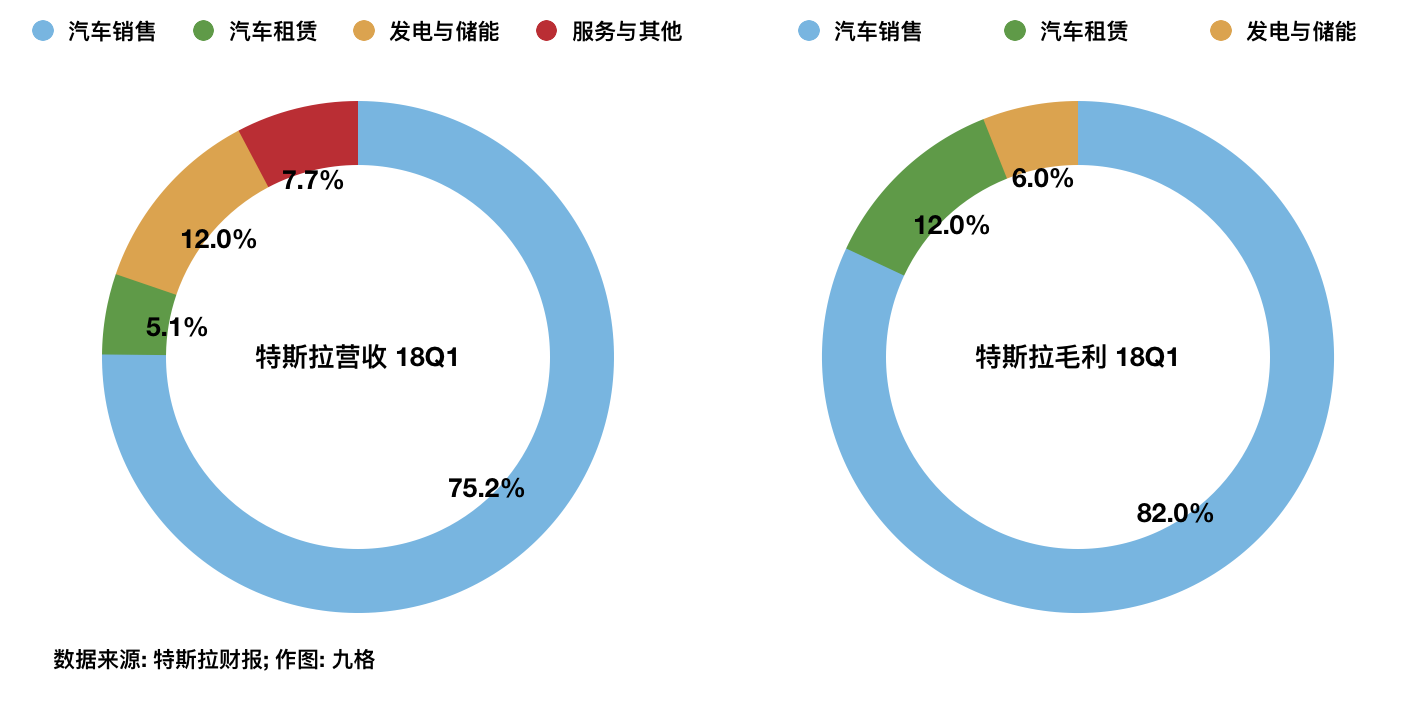

A.特斯拉一共就两个业务,汽车和太阳能。

B.从营收和利润来看,很显然主要就是靠汽车业务,尤其是卖车来赚钱:

(毛利里面我没把“服务与其他”画进去,因为这部分是亏钱的。)

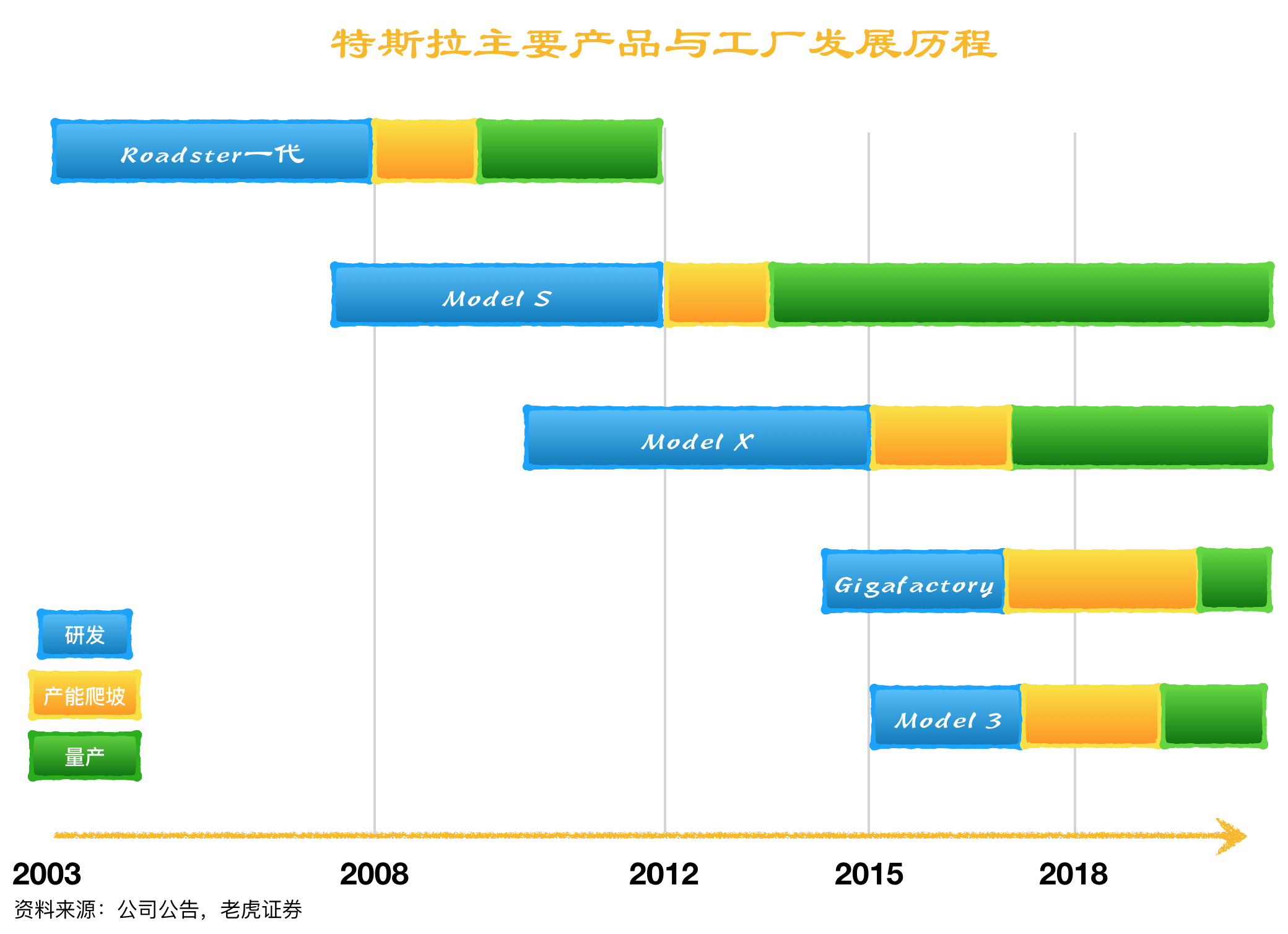

C.特斯拉汽车现在就卖四款:轿车Model S、SUV Model X、“平价”轿车Model 3、跑车Roadster二代。

其中跑车量产还早,现在正在交车的就三个Model。

那么,第一从特斯拉的长期战略来看,Model 3是Musk所谓“三步走”最后一步转型,非常重要。

三步走:

豪华跑车(Roadster一代)树立品牌形象、创造营收、测试技术、吸引风投

→中高端轿车和SUV(Model S和X)打造用户群、进一步改进技术、创造营收和吸引投资

→大众款轿车(Model 3)产生规模效应,正式成为主流车商,开始赚钱

借一下@老虎研报 的图:

能看到“三步走”还是很清晰的,前一款开始赚钱了(再加上融资)就马上投入到下一款的研发中去。

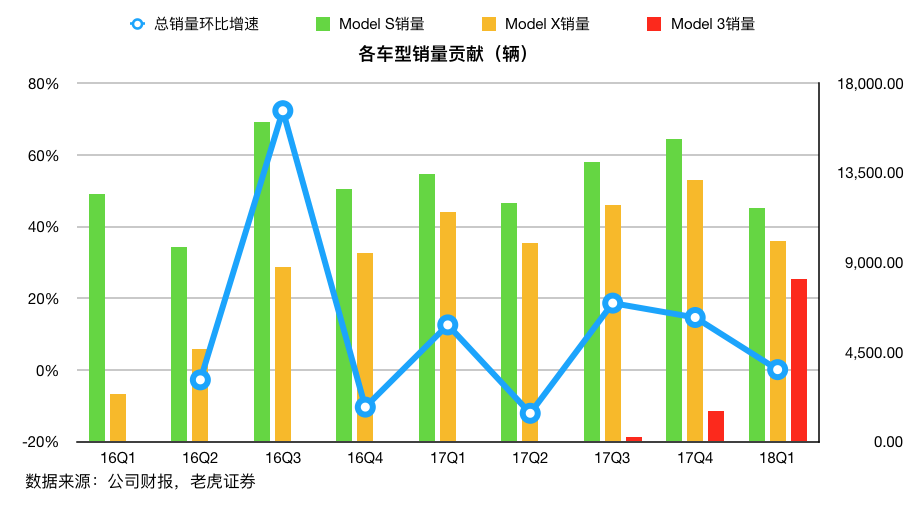

第二,虽然Model S和X这两款车的业务已经相对成熟,在还没开始打造Model 3生产线的时候甚至一度让特斯拉真的盈利过:

但一个是销量太低了,销量最高的16Q3都合计不到2.5万辆/季度,没有规模效益。要一直只生产这两个,那刻薄点说特斯拉就是一“给有钱人做玩具车的”。

另一个是S和X销量有那么点触顶的意思,反而是3在高速增长。虽然可以辩解说“有很多人去等Model 3”了,但就售价来看,它们之间的替代效应应该没那么强:

现在美国官网上Model S入门级7.45万刀,X入门级7.95万刀,3标准版3.5万刀,差着一倍多。

所以不管从长期战略还是中期现实来看,特斯拉的未来都寄托在Model 3上。

还有,现在按照特斯拉自己的说法,Model 3净预定量超过45.5万辆。按高盛最近的说法,其实下降到了42万。其他第三方还有各式各样的估测数字。

但不管按哪个数据,反正超过40万。而特斯拉截至6月底一共才交车3.83万,所以现在产量=销量。

小结一下“model 3产能极大影响股价的原因”:

特斯拉主要业务是卖车→在售的3款车型里Model 3是最重要的→目前Model 3正在进行产能爬坡,而且预定量远远大于销量→它的产能是主要影响因素。

2.财务情况

这也是基本面因素。

简单来说就是特斯拉烧钱太狠,又已经把融资手段用得差不多——银行贷款、发债券、要求用户再补交Model 3订金、发不知什么时候能量产的新款车收订金——市场担心它资金链一不留神就断了,或者大量发新股,稀释股权。

这个问题其实和Model 3的产能也是紧密相连的,只要3能达成规模效益,不像现在这样在财务上来说卖一辆亏一辆,那么资金链自然就运转起来了。

3.大盘走势

资金面因素,特斯拉是典型动能股,短期股价受大盘影响非常大。

还有一些七七八八的影响因素,这里就不赘述了,总之这一年多主要因素就这三个。

梳理完之后看看它们的现状:

1.Model 3真的“达到”产能目标?市场仍然怀疑。

特斯拉在产能上一贯就过度承诺,自打脸不是一回两回:

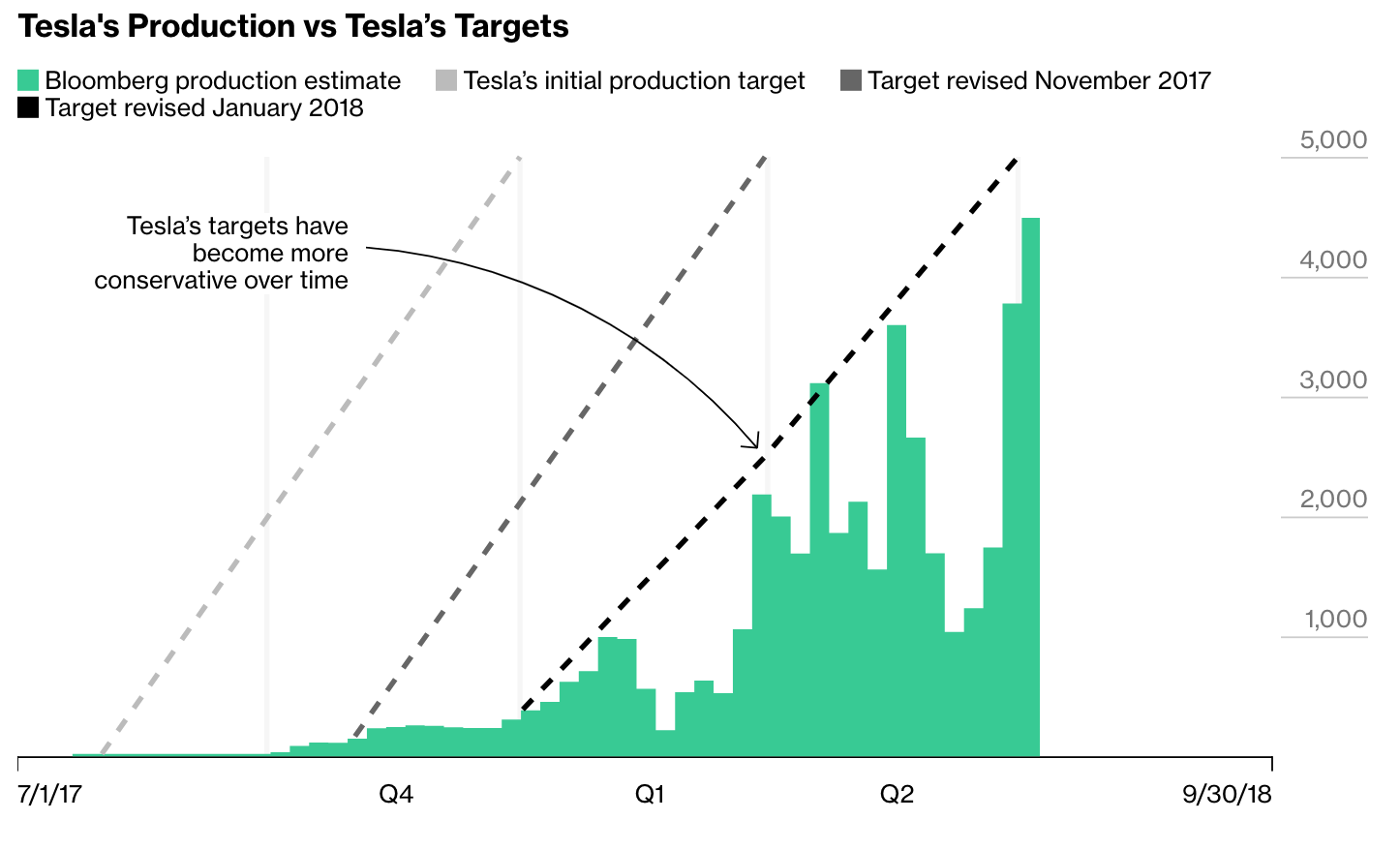

第一张图里红点是公司对S和X交车量承诺,柱子是实际交车,很明显大部分时候承诺都miss了。

第二张图里最左的虚线是特斯拉最初许下的Model 3产能承诺,最右是今年1月说的新承诺,柱子是实际产量,可以看到一直都miss。

即使是最新的18Q2交车报告里,特斯拉也只是说自己达成了“6月底前实现5k辆/周”这一目标,整个季度的产量还是miss的。

这简直就是“狼来了”,也让人怀疑它的生产线是不是出了更深层次的问题,之前机构纷纷降评级,大摩甚至多翻空,把目标价下调了100,这也是主因之一。

现在特斯拉自己的说法是“我们的Q2不惜停产来调试生产线,最后5k的目标达成,说明调试是成功的,下半年我们就能快速产能爬坡,实现正现金流”。

但看如今股价这走势就知市场不买账,原因简单说是“鬼知道你这个5k是真的还是假的”,“就算是真的也看起来是一次性爆发,不可持续”。

- 特斯拉自己说6月最后一周生产的5031辆Model 3是“factory gated”级别,这玩意以前就没听说过,据其他渠道消息说这意味着“在正式出厂之前还要再检测一道”,所以这些车根本不是成品?

- Business Insider报道说特斯拉在最后一周去掉了标准制动检测,特斯拉发言人否认了,但他的说法是“特斯拉对每辆车都会进行制动检测”,可没说“6月底我们确实进行了制动检测”。

- 另外,这样紧赶慢赶,最后整季产能还是不达标,所以生产线的实际效率仍然存疑。

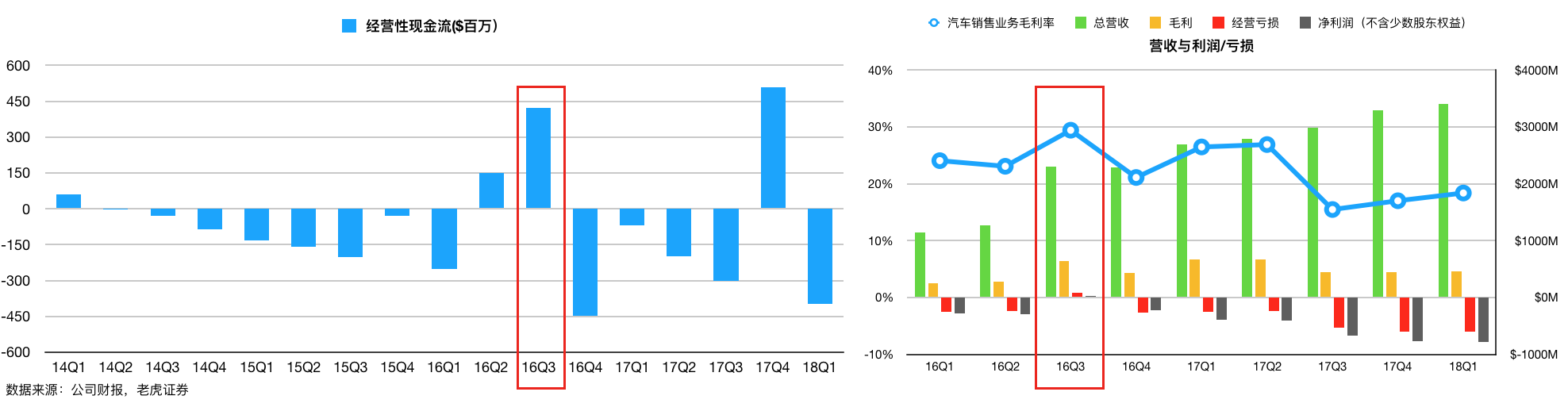

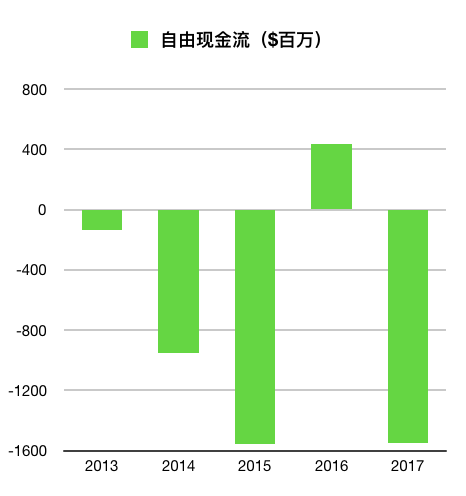

2.财务状况不甚理想

我觉得“资金链可能断裂”不是问题,以Musk找钱的本事,只要Model 3看起来有希望,总能融到资,关键是股权稀释。

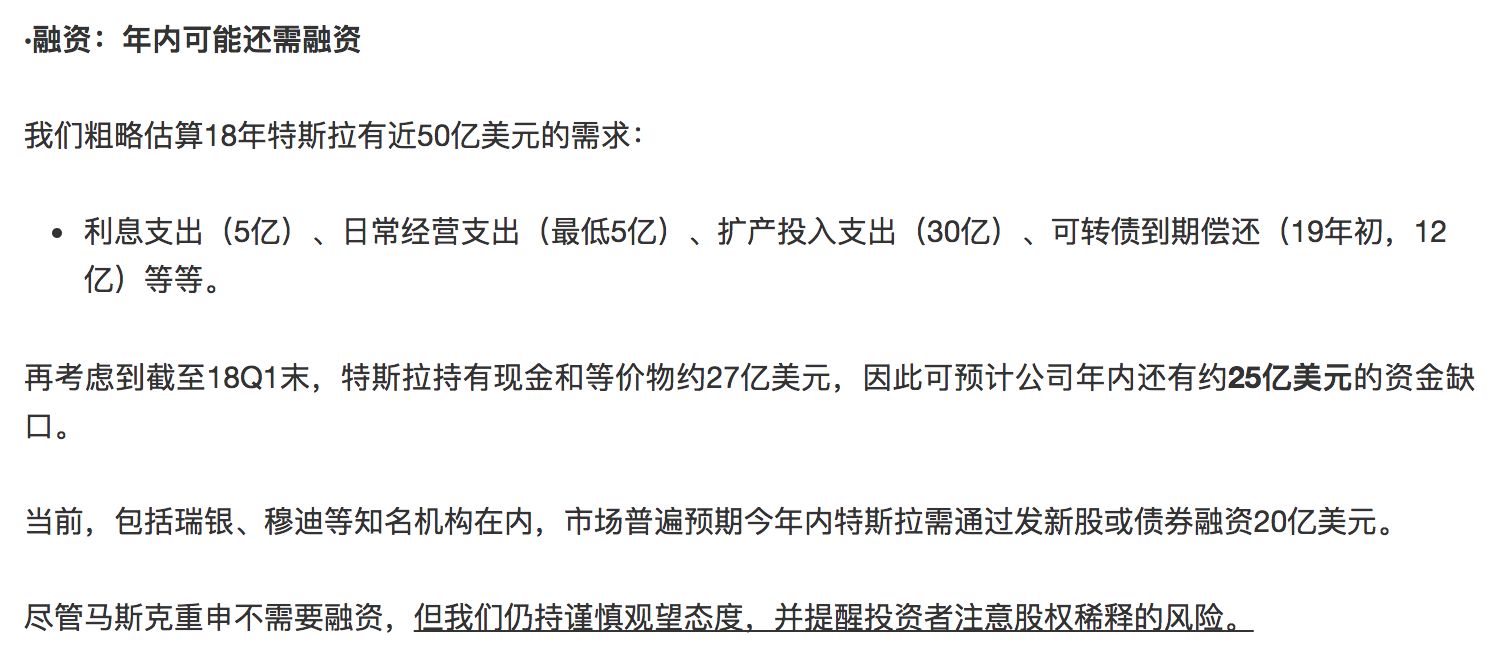

虽然特斯拉自己一直坚持下半年就能盈利,不用融资,但是吧,我再借一下老虎研报:

再加上特斯拉现在这个令人疑惑的产能状况,它实在很难不再融资。

顺便吐个槽,在“不融资”这点上Musk也出尔反尔过几回了。

然后还有毛利率的问题,之前机构降评级的主因之二就是“Model 3中期内很难达到市场希望看见的毛利率”。

例如说大摩多翻空的一个重要原因就是“下调长期汽车毛利率预期,从34%到27%”,目标价的下降幅度中有近90%(80多刀)是这一数值变动造成的。

这点以特斯拉这磕磕绊绊的产能来看,依然构成问题。

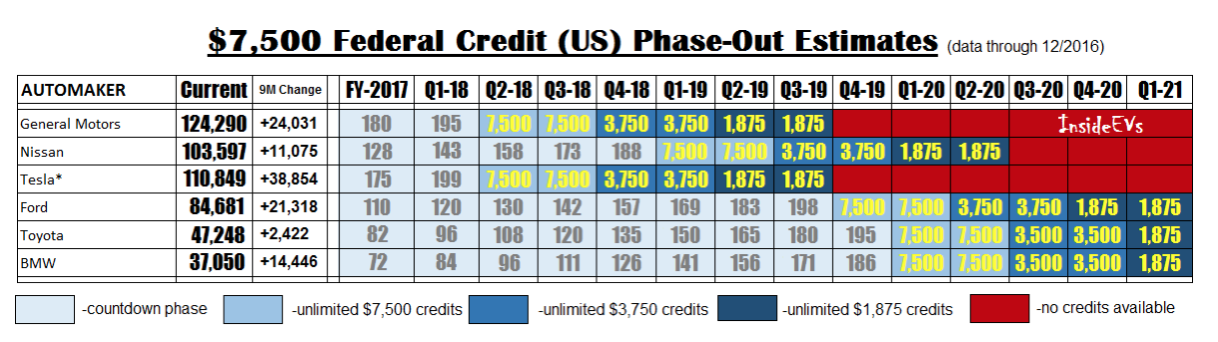

最后还有一点,税收抵免。

按照美国政策,电动车享受7500刀/辆的税收抵免。但如果厂商在美国销量达到20万辆,那么抵免就开始结束——当季和下个季度不变,然后的6个月抵免减半,再6个月25%,最后结束。

现在按照特斯拉的18Q2交车量,20万过了,Q4开始税收抵免少3750刀(等于加价),明年Q1再少1875,多大程度上影响预定也是个问题。

我觉得最近高盛说的“Model 3净预订量由45.5万下降至42万”就跟这个有关系,如果预定量之后还下滑,股价打击应该也会很大,这太影响预期了。

3.大盘走势

如图,2745很重要一个位置,如果不有效突破就又该下去了。$(SPY)$

总结:风险大,只敢围观

大盘在分水岭,基本面风险还没释放完,横竖看现在都不是个进场的好机会。

我之前准备赌一下特斯拉,理由是觉得Musk无论如何也会让5k辆/周这个目标达成,哪怕耍小花招也会达成。以前他就干过这事,当时也是市场失去耐心,结果当季特斯拉产量就达标了,下一季度又miss。

不过最终还是觉得哪里不对,没进,现在看起来腰斩三次培养出来的谨慎还是有用的😂

最后再吐个槽,梳理业务的时候我想起来了:

太阳能业务完全是个坑爹货,当初收购SCTY的时候吹得天花乱坠,甚至拉上投行瞎给“公允性意见”,惹得商学院教授都看不下去了,出来怒喷(详情陈达老师写过,有兴趣的点这里),结果中美都一堆散户维护,什么“清洁能源一条龙”,什么“有极大协同效应”。

马上就两年过去了,结果呢?当初给Musk站台的朋友出来聊聊?

太阳能业务赚钱了吗?上面毛利是有那么一点,但是你们猜净利润是多少?现金流是正是负?整个行业是不是在继续萎靡?最重要的是,和汽车业务有一丁点的结合吗?

这个事情站在投资者的角度来说,Musk真的非常不地道。

免责声明:上述内容仅代表发帖人个人观点,不构成本平台的任何投资建议。

- 明亮蓝影·2018-07-07我是被情绪左右了自己的理智,最重要这一次又是心态问题,让我从之前完美的盈利曲线变成利润全部回吐,成也特斯拉,败也特斯拉,周一因为达到5000高开,当时想着能涨10%,然后来个几天上涨,所以掉下来的时候加仓接近满仓,由于自己身体原因就没看了,结果第二天醒来跌了2%多…一天账户就腰斩了…这次最最重要是心态影响了自己,越来越急,所以就这个结果。2举报

- springboot·2018-07-06最终还是觉得哪里不对,还是进了,从年初到六月初,总共进了3次,弄了20多万,现在刚进了第4次2举报

- 3750x·2018-07-07写的不错,不看好特斯拉,单一技术路线(三元锂电池)也是一大风险点赞举报

- 傻巴兔·2018-07-07分析得太粗钱,不过还是得感谢辛苦码文点赞举报

- 明月如钩·2018-07-07本来我是非常喜欢马斯克的,但在他强制合并太阳城以后改变了看法点赞举报

- 漫投资·2018-07-07九哥分析很理性,感谢1举报

- 熙熙攘攘利来利往·2018-07-06纵向分析的到位,九哥有打算做个横向分析,各大厂商在电动车的进展吗?点赞举报

- 苏州韭菜盒子·2018-07-07九格 我可以转发到我们特斯拉群里嘛?点赞举报

- 苏州韭菜盒子·2018-07-07九格和一楼打住了没?点赞举报

- 我胖虎去抽根烟·2018-07-07空军有没有?点赞举报

- 心诚才能赢·2018-07-06写的真棒!1举报

- happy815009·2018-07-07深入浅出点赞举报

- Andy2015·2018-07-06好文点赞举报