行业扩产,设备先行!一文看清光伏设备投资的5大核心逻辑

摘要:光伏大扩产!但真正的机会藏在这个赛道

本文聚焦:

一、行业扩产,设备先行。光伏设备龙头一览表

二、光伏设备的投资逻辑有哪些?

a、下游技术迭代快

b、设备价值高

c、市场占有率高

d、研发能力强

e、国产替代还有空间

贝瑞研究声明:文中观点基于公开市场信息和历史数据形成,不作为直接投资建议,仅供交流,欢迎留言探讨相关话题。

我在上个月一篇文章《硅料涨价,产能过剩,光伏产业链谁最脆弱?》中提了一个观点: 在硅片、电池片和组件将来都产能过剩的情况下,单GW投资高的产业链环节面临的风险最大,相对来说,电池片的技术迭代最快,单GW投资偏高,风险也更大。当然,还有针对企业层面来说,就是落后产能占比大的企业风险大。

但是,俗话说“彼之砒霜,吾之蜜糖”。同一个因素对产业链不同环节的企业来说作用完全不同。

今天我们就来梳理一下硅料、硅片、电池片和组件这些环节的光伏设备,来思考一下光伏设备产业链的投资逻辑。

以上面的例子,电池片技术变革快,而且资本投资巨大,对电池片企业来讲可不是好事。可是,对于向电池片企业提供设备的企业呢?技术变革快,也就意味着对设备的更新需要高,投资巨大,也意味着设备的价值量高,因此,对电池片厂商不利的因素恰恰是有利于电池片设备厂商的因素。

我们顺着这个思路往后想:在光伏设备产业,哪些环节或企业具备这样的特质?第一,它的下游技术迭代快;第二,设备价值高;第三,市场占有率高;第四,研发能力强,能应对或引导下游的技术迭代;第五,最好国产替代还有空间。

一、行业扩产,设备先行

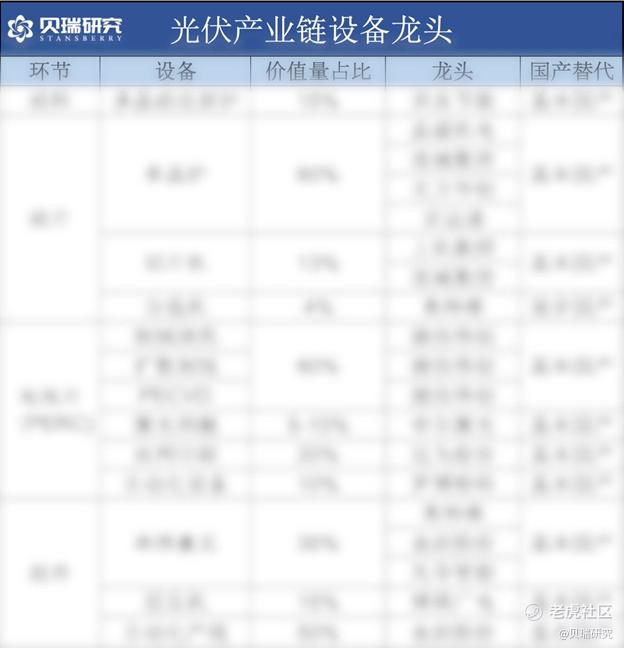

首先我们来梳理一下光伏产业链各环节所对应的设备企业。

【请评论区发评论“表格”后联系小助手获取清晰版原图】

在光伏产业链,各个环节疯狂扩产已经不是什么新鲜事了。行业扩产,设备先行。行业扩产,将来产能能达到多高的利用率暂时还不知道,但是设备厂商的收益先行。从硅料到硅棒/硅片,电池片和组件各个环节的扩产都需要一连串的设备来支撑。

最上游的硅料是扩产门槛最高的环节,不仅投资金额高,而且投产时间长,折旧周期也长。根据大全和亚洲硅业的披露,万吨投资金额为8-10亿不等。硅片和组件的扩产门槛相对较低,电池片的单GW投资金额比较高,虽然近年来PERC电池片实现设备国产化以后投资额下降了很多,但是HJT电池片由于设备国产化渗透率低,单GW投资额仍然高达8-10亿。

二、光伏设备投资逻辑

梳理完了全产业链对应的设备厂商以后,我们回到文章开始的问题,试图回答哪些环节/企业最符合我们的投资逻辑。

1、下游技术迭代快

硅料环节是光伏技术变革最慢的环节,目前市场仍然是改良西门子法主导,2020年保利协鑫在硅烷流化床法取得了重大进展,但是未来颗粒硅要抢占西门子法的市场还有很多需要市场验证的东西,即使经过验证,这个发展进程也会比较缓慢。对于硅料设备厂商来说,目前来看,更新需求不高。

硅片环节,单晶硅取代多晶硅已成定局,技术变革主要聚焦在尺寸之争,各种论坛里“基粉”和“环卫兵”天天掐架,相信关注光伏板块的投资者对这个都很熟悉了。由于210取代小尺寸硅片的趋势,而以前按小尺寸硅片设计的长晶炉最多能兼容到182mm,因此随着210硅片的渗透,单晶炉会有较强的更新需求。

电池片环节,如文章开头所说,是各环节技术迭代最快的。目前处于从2代PERC电池向3代的HJT电池过渡的阶段。现在从各企业扩产情况来看,还是PERC的高峰期,TOPCON也在逐步加大份额,HJT受制于设备进口比重大,价格高,还处于起步阶段。

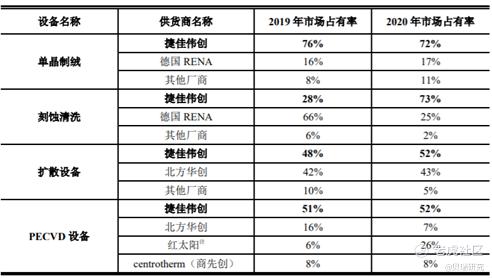

目前捷佳伟创在PERC技术的市场占有率最高,但是在HJT的整线设备研发上,迈为股份比捷佳伟创布局更早,捷佳伟创正在加大HJT的研发和投资,目前除了这两大龙头,还有钧石能源也具备整线设备供应能力。此外,由于TOPCon的设备可以在PERC设备上升级改造,还有很大一块存量市场的升级需求。

组件环节,技术迭代主要集中在双面,叠瓦以及大尺寸和半片等技术上,其中又以叠瓦技术带来的功率提升最大。

因此,从下游技术迭代快这个角度来看,电池片的设备龙头捷佳伟创和迈为股份最受益,此外,单晶炉的晶盛机电和组件串焊机的奥特维更新需求也很强。

2、设备价值高

从各设备的价值占比这个角度,我们可以看出整个产业链上还原炉、单晶炉和电池片设备是价值最高的,尤其以单晶炉为最。单GW的单晶炉投资额约为1.4亿,占硅片设备投资的60%以上。此外,根据捷佳伟创增发时向深交所的问询函回复,剔除丝网印刷和激光设备后的电池片设备单GW投资额为1.24亿,价值占比达60%。从这个角度,晶盛机电和捷佳伟创最符合投资逻辑。

3、市场占有率高,同时不过度依赖单一客户

虽然上面表里列出的设备龙头均是该环节上市占率较高的企业,但是具体比例还是差异不小。比如,双良节能的还原炉市占率达到70%,晶盛机电占据隆基以外的单晶炉市场的90%,总体市占率50-60%。

电池片设备方面,迈为股份在PERC丝网印刷上占70%的市占率。捷佳伟创在以PECVD为主的前道设备上市占率也超过50%。

另一个角度是对单一客户的依赖度,这方面晶盛机电由于和中环的深度捆绑关系,2020年来自于中环的营收占比43.8%,有一定对单一客户依赖的风险。

4、研发能力强

光伏行业在过去十年能实现大规模的降本增效,是行业各个环节各家企业持续投入极大的研发实现的。而十年降本90%,最离不开设备厂商的研发能力。如果没有国产设备替代进口设备,降本90%是无法想象的。但是,在目前设备国产替代已经基本完成的情况下,设备厂商未来的持续研发能力是决定他们能否承接或者引领下游技术变革的关键。

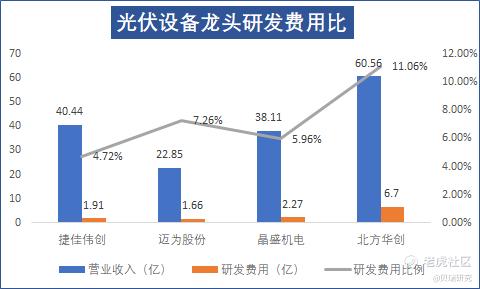

这里我们来对比一下满足前面几个条件的主要设备厂商的研发费用比,虽然研发费用只是研发投入的一部分,也只是研发能力的一个角度,但是是一个影响企业在产业链上能否持续保持龙头地位的关键指标。

其实,要不要把北方华创放在这张表里,我想了半天。放吧,它主要还是半导体设备板块,在光伏单晶炉方面市占率明显小于晶盛机电。不放吧,供应隆基的单晶炉又没有比较的。还是放着吧。

从研发费用占营业收入比例来看,捷佳伟创在几家龙头中最低,北方华创最高,超过11%。当然,由于北方华创在半导体设备上的领先地位以及需要更大的研发投入,我估计如果单独把光伏单晶炉拿出来,这个比例也会小很多。

迈为股份2020年的研发费用率也比较高,主要研发方向是HJT的电池设备。通过自主研发及引进吸收,迈为已经实现了HJT电池设备的整线供应能力,并已正式取得了HJT电池设备的整线订单,目前在手订单5.8亿。HJT电池设备的整线供应,捷佳伟创稍微落后于迈为股份,但目前也已经具备整线制造能力。将来两家在这方面的竞争会加剧,但是随着下游厂商在HJT技术路线加大布局,整体市场空间巨大。

5、国产替代的空间

总体来说,光伏行业和半导体投资逻辑上有个很大的差异。光伏行业现在国内整体产业链完整成熟,国产替代空间不大。设备方面最大的空间就在HJT电池设备的国产替代。这也是市场给予迈为股份高估值的主要原因。

从上述的投资逻辑入手的话,我们可以看出迈为股份、捷佳伟创和晶盛机电都值得进一步深入研究。但本文主要是聚焦于投资逻辑的梳理,对于个股的盈利能力、营收增长、资产负债水平、产品竞争格局等在本文不做一一梳理,也不做估值分析。下次可以写光伏设备的个股分析,来,在评论里告诉我你们的选择。

分析师:大晏

版权声明:本文系贝瑞研究原创文章,如需转载欢迎留言沟通,如需引用请注明“来自贝瑞研究”。未经允许转载、洗稿,我方将保留追究法律责任的权利。

免责声明:上述内容仅代表发帖人个人观点,不构成本平台的任何投资建议。