高利贷的前世今生

“你们要是用刀剑刺我们,我们不是也会出血的吗?” ——《威尼斯商人》#网络小贷你怎么看#

趣店上市,一身芒刺。

本来能到纳斯达克上市割老外的韭菜,一直是一件让人高兴的事情,甚至是一件让人很有民族自豪感的事。当年中国联通在纽交所挂牌,人民网的标题是《联通上市震动华尔街》,简直扬我国威。结果这次趣店$(QD)$前去收割纳斯达克,却被扣上了一个割肉狂魔夏洛克的帽子——不过你要说冤不冤吧,反正毛孔里都是脏东西,你说任何一家公司有点原罪可能都不冤枉它。我也无意帮趣店洗地,高利贷嘛有什么地可洗;而且CEO 三十四岁身家过百亿看着确实挺让人眼红的——我嫉妒,所以我愤怒。

很多人觉得趣店估值怎么能高成这个德性,有好事者把之前上市的众多中概股加一堆,市值总合居然不敌之。然而有些事吧,你看着很错愕,但它有自己的逻辑。就跟当年皮萨罗带着两百个西班牙兵击垮了八万印加军队,杀了七千,并生擒了对方老王,而且自己还不死一兵一卒,足够错愕吧?表面上不可能,但是来龙去脉跟你一说,这似乎又是一个合理的结局。历史进程,浩浩汤汤。而高利贷从暗处走到明处,它也就是个历史进程的问题。

本文就想泛泛而谈高利贷的简史与现代社会相应的立法概况。

一、钱是什么?

首先我想谈谈钱是什么。

从宏观上讲,你可说钱是经济的血液,但我觉得无论是用宏观还是用比喻,讲问题都是永远讲不清的。对于个人而言,什么是钱?万恶之源?幸福之泉?内心平安之彼岸?

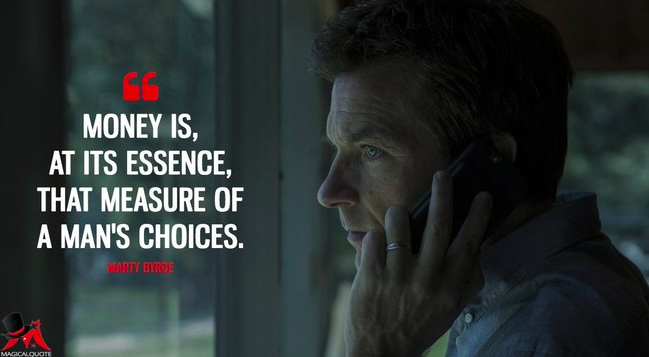

这些隐喻都很片面,比如我们知道显然“越有钱越幸福”是个伪命题,所以我们衡量财富要摆脱道德上和情感上的那些羁绊。但到底钱是啥?直到我看到 Netflix上一部叫做 Ozark 的美剧,听到里面那个投资顾问男猪脚说的一句话,我才有点被人提着夜壶灌了顶的感觉。

他是这么说的:钱,本质上来说,就是一个人 “选择 ” 的度量。

我感觉这个定义有点妙哉。至少有三个优点:

一、此定义无关善恶(amoral),不含道德判断,既没说是罪恶的度量,也没说是快乐的度量,它无非是你选择的度量。

二、此定义可以包含一些隐性财富。比如民间常说“某某时代两袖清风、某某时代百万富翁”,就好像某某时代的官老爷很没钱一样。这种说法把钱等同于货币,但是与寻常百姓相比,你的特权能让你平白长出许多的“选择”来。所以你虽然没有很多货币,但是你仍然很有钱。

三、以此可以比较不同时空下的人的财富,而无需去进行事实上不太靠谱的物价折算。比如现代的很多平头百姓说不定就比乾隆更有钱,因为他们的选择远多于古时的帝王。

钱就是一个人“选择”的度量。所以我穷,那么我十一长假就选个新马泰(新浜镇、马桥镇、泰晤士小镇)一日游;你有钱,那么你固然可以屈尊于我的新马泰农家乐,但是你还可以选择北海道游、地中海游、南极游,甚至你还可以上个天,甚至你还可以选择不在十一那段时间——你有钱所以选择就是比我多,但你不一定比我幸,你也不一定比我恶。

为啥把钱的定义拿出来说,因为对钱的认知会影响我们对贷款利息的判断。比如伊斯兰教认为钱没有内在价值(intrinsic value),仅仅是个交换媒介。按照这个逻辑推导,《古兰经》就认为你借钱收利息是一件罪恶的事(伊斯兰教义中称为 riba),你咋能用一个没有价值的东西来获利呢?所以穆斯林是没有高利贷的,他们甚至没有低利贷,凡是有利贷就是亵渎神灵。

顺便说一句,当我第一次听说穆斯林借钱不能收利息的时候,映入我脑帘的想法是这样的:我要找一家伊斯兰银行,贷他娘个一笔款然后再去投沪深300 。有人提醒我伊斯兰银行虽然不收利息,但是它收费用啊,换汤不换药。于是我想这也太伪君子了吧,这跟咱市面上的那些互联网金融贷款公司有什么区别。后来我查了一下,发现还真不是,伊斯兰银行的获利方式是通过一种共生机制——与客户共摊风险共享收益,所以其应对金融危机的能力非常强。这个话题以后有机会可以再多说几句。

但如果将钱理解为选择的度量,那利息自然是顺理成章的事情。选择是有价值的,我今天能选的东西你不让我选,非要让我一年后才能选,那你要给我一个补偿,这也就是利息;但高利贷是什么——就是今天我能选天梭或者汉密尔顿,但明天我非让你补偿让我选积家或者江诗丹顿,那这就贪嗔痴了。

二、高利贷的至简史

高利贷(usury)自古为人不齿。无论是汉末拉比、还是柏拉图、还是查理曼大帝、抑或伊丽莎白女王、诗人但丁,这些伟人们黑其高利贷来那都是辣手摧花、义愤填膺。

对高利贷的厌恶可能是来自于自然法(natural law),这个很好理解,“放爪子”你还要讲良知,不存在的。所以早期的大陆法对高利贷多有限制。比如罗马法不禁止一般的利息,但是设有法定上限。《十二铜表法》规定:“利息不得超过一分( uncia),超过的,处高利贷者四倍于超过额的罚金。”这里“一分利”具体数字有争议,但是上限显然已经入法。另外执政官们很反感复利,关于此西塞罗还与后来刺杀凯撒的小布鲁图斯起过争执,起因就是后者以法定四倍的复利放贷谋利。

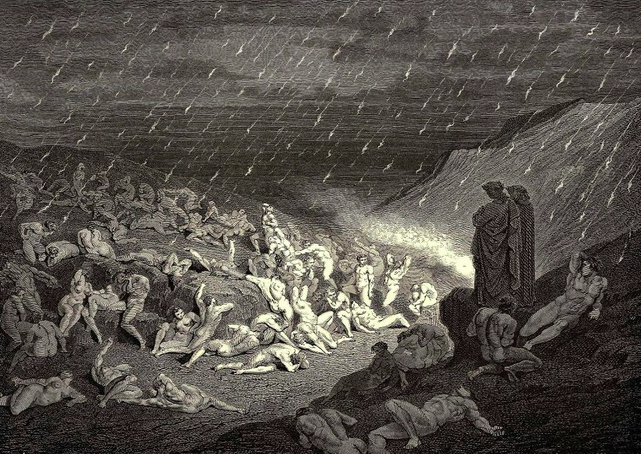

另外,金融的莽原,也不是越古老越草莽的;在前纸币时代的金融其实可以说非常流于字面—— 金来金往,其乐融融,很有秩序。无论是皇室还是教会都是以黄金为王,且认为黄金为媒介而非货物——钱没有内在价值,所以钱生钱在逻辑上不能成立,因而利息在道德和宗教上颇受抵制。因此在中世纪,无论西边的基督徒抑或东边的穆斯林,贷款利息一律遭到禁止,而高利贷更是犯罪。在但诗人的《神曲》里,高利贷由于“蔑视上帝的灵魂”而要在地狱的第七圈受虐,与在血河里被煮的暴君同列。

而这也是为什么犹太人作为一个少数族裔在金融业上能那么成功,曾经近乎垄断。第一个原因——也可能是大家熟知的——是犹太人被西方社会边缘化而无法从事正常生产,而仅能以商业为生,比如在中世纪时犹太人不能拥有土地。但是这个解释十分牵强,因为在当时穆斯林的地盘——比如阿拔斯王朝,其实并不禁止犹太人拥有土地。但事实上阿巴斯王朝的犹太人仍然不会去种田,而去贾商当白领。所以只有一个解释,他们不是被迫不做农民,而是主动选择不做农民。

所以我认为第二个原因更重要——因为他们木有竞争对手啊,而经商一本万利,送你个高利润的垄断行业,你还会去苦逼种田吗?——基督徒和穆斯林在历史上的大部分时间里都不能收利息,所以他们的银行业被缚死在襁褓里;而犹太人不受到教廷或哈里发的掣肘——虽然按照《旧约》的教训,他们也不该收利息,但是《申命记》23章20节为他们开了个口子:“你借给你弟兄的,或是钱财或是粮食,无论什么可生利的物,都不可取利。借给外邦人可以取利,只是借给你弟兄不可取利。”

活该你外邦人倒了血霉 ——《旧约》的这句话对人类的金融业和银行业有决定性的影响。如果这节经文没有给割“外邦韭菜”开口子,现代金融业的格局一定不是眼前这个样子。而一句话甚至几个字就能对这整个世界造成如此深刻深远深长的影响,大概也就只有《圣经》能做到。

于是犹太人夏洛克们就开始为高利贷带盐了,渐而开始把持整个西方世界的金融业;有时候一些基督教世界的竞争对手对教廷阳奉阴违——比如佛罗伦萨著名的美第奇家族(House of Medici),其银行也是巧立各种名目来规避教令(其实仍然还是现在国内高利贷那一套)——犹太人就与之合纵连横,板结成利益团体。还是那句话,从很多事件中都可以看出——犹太人并不是被逼而经商;他们是出于送上门来的垄断地位和自身利益的考虑而主动选择干这一行。

另外犹太人的财富观与基督徒的也有根本上的差别。比如犹太教经典《塔木德》(Talmud)里面就有“贫穷之家比五十下笞打更痛苦”之类的教训;而耶稣基督是教导人“骆驼穿过针的眼,比财主进神的国还容易”。

没有宗教和道德负担,犹太人干起活来分外轻松。被称为“二十世纪最伟大的犹太史学家”的巴龙(Salo Baron)教授说:“犹太人的高利贷业务,实在是赚到爆,被广泛接受的利率大约为33%到42%这个范围,有时候更是这个的三倍到四倍。欧洲经济在十三世纪末陷入绝地,饥荒、瘟疫肆行…..虽然高利率可能由于高违约高风险相关,但这显然造成了对犹太人的极大敌意。”

于是复利就被叫做了犹太利(Jewish interest)。另外伤犹太人面子的语言还有很多,比如骗保叫 Jewish lightning,Jew(犹太人)动词可以意做“骗”或“偷”,杀价叫Jew him down ,Jewish做形容词可以指人很抠很cheap,在最便宜的酒吧里点一杯最便宜的烈酒然后扔到一杯最便宜的啤酒里喝掉(类似“深水炸弹”),叫 Jewish Car Bomb(犹太汽车炸弹)。任何阴谋类的事件你都可以说:这背后肯定有犹太人在捣鬼(The Jews are behind this.)。比如—— A说:卧槽,今天出门差点被车撞了。B说:这背后肯定有犹太人在捣鬼。

有一句玩笑说,犹太人是这个世界上唯一一个同时既被极左派恨又被极**恨的群体,想一想还真是这个理。

但无论如何遭人恨,自从罗马倾覆以来的西方历史,缺钱的时候要大大多于丰足的时候,因此犹太人就发了。很多情况下借钱的人并不是借钱周转生意,而是借钱续命(饥荒或其他灾难中),所以再高的利率,你也只能就范。另外犹太人也悲催地成为了很多国王和领主们的走狗 —— 这帮老王八也想发财但是教廷不让啊肿么办——于是就让犹太人去放爪子,然后这些假仁义的狗货们再去课犹太人极为沉重的税赋。

詹姆斯·帕克斯牧师在《中世纪的犹太人》一书中这样说:“如果民众对犹太借贷者的仇恨沸腾起来,那基督教的国王们又会出卖犹太人,让暴民去攻击他们,甚至将所有的犹太人都赶去流放。”路易九世在1253年就这么干过,而历史上有名的高富帅菲利普四世居然直接屠杀法国最有钱的犹太人。黑吃黑你也没办法说理。

再后来,宗教改革了,与马丁·路德齐名的牧师约翰·加尔文(John Calvin)在瑞士搞改革,重新解释圣经而为“放贷取息”正名,呼吁“钱可以生钱”,一些西方国家纷纷效法。这可能也从某种程度上影响了瑞士的银行业,使其在后来成为了世界的一大金融中心。而也正是从此开始,基督教世界也光明正大地逐步建立了成熟的有息借贷甚至高利贷体系。

三、高利贷的立法

高利贷本质上是自由市场经济的自然现象,所以基本上每个时代都有她的大夏洛克。但就算是自由市场经济最大的粉丝——亚当·斯密他老人家——也是赞同限制高利贷的。

大右 派亚当·斯密虽然对自由市场爱到骨子里,但是他唯一认同应该进行价格控制的,就是贷款利率。他认为利率上限应该设在“最低市场利率”的“稍高处”。斯密认为:对于低风险的负责任的借款人而言,他们借钱一般可以促成盈利的、对社会有益的投资,低利率会鼓励他们的积极性;但愿意接受高利率的一般都是高风险的“败家子”(prodigals)和“阴谋家”(projectors),这帮人就只会铤而走险搞投机。斯密认为高利贷大多就是借给这些赌棍,而他们的行为对社会有害。

老斯的这个观点暂不论对不对,反正挺容易蛊惑人心的,让人感觉真有道理;所以无论从道德上还是从经济上,政府限制高利贷都好像有点义不容辞。现代国家也是基本都不容忍高利贷。我泱泱大国就不说了——大家比较熟悉的司法解释是:法律保护的最高年利率是24%,24%到36%这段搞点暧昧,而超过36%的部分一律大写的DISS。

而在土山炮的美利坚,高利贷被叫做鲨鱼贷(loan shark),其重灾区主要是在各种小贷上。此风气可追溯到十九世纪的工资贷(salary lenders,国内各大银行金融机构的工资卡贷款,你们的祖师爷在这里)。当时工资贷的老鲨们狩猎很有策略——1. 目标都是有周期性固定收入的工人,绝对不找要命一条的老赖;2. 当时大公司严控工人的个人生活,工人一旦恶债缠身,公司知道后很可能开除了事,这样就给老鲨们威胁勒索增加了筹码。

这个烂摊子最后被一个叫《统一小贷法》(Uniform Small Loan Law)的法案给突突了, 该法规定300美元以下的贷款月息不可超过3.5%(年息42%)。当然,野火烧不尽老鲨新生命,后来工资贷就逐渐发展到现在牛皮藓般顽强的“发薪日贷款”(payday loan)—— 一个年收入460亿美元的行业,坑得劳苦大众苦不堪言。

平均而言,“发薪日贷款”每个借款者单笔借款为375美元,单笔付息高达520美元,而平均每个借款者一年要借8笔款。由于欺人太甚,发薪日贷款的老鲨鱼们——就跟犹太人一样——可以让一个同性恋的**党官员与一个反同性恋的共和党牧师矛头一致、同仇敌忾。

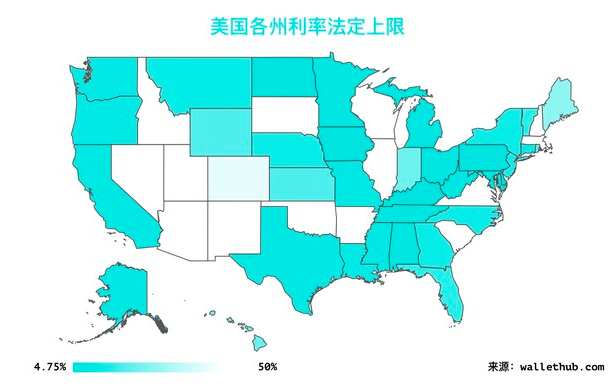

在美国,联邦层面上,国会只有在专吃黑社会的RICO法案里规定:以超过当州认定的“高利贷”利率两倍以上的利率放贷并试图讨债的,为联邦重罪。而美国限鲨制鲨的立法权组要都在各州手上,所以,规定有点乱,每个州的情况又都不太一样。

大多数州都设了利率上限,很多州也直接禁掉了“发薪日贷款”(目前共有12个州)。比如在纽约州,16%以上的年利率被界定为“民事高利贷”,而25%以上就是“刑事高利贷”。而利息包括贷款设立费用、点数和其他折扣、以及任何其他直接或间接的贷款形成的费用。纽约州同时也禁止“发薪日贷款”,看着好像对高利贷杀心较重,但纽约州的利率帽子其实不低。很多州的帽子都不高于10%。比如加州,《加州宪法》规定除了有抵押的不动产经纪业务以外,其他商业活动年借款利率不可高于10%。

但是也有一些州对贷款利率完全不加限制,这都是些出了名的对business 特别友好的州。让我们记住这一小撮叛徒们的名字——特拉华、内华达、犹他、威斯康星、爱达荷和南达科他。

四、高利贷的辩护词

可能有人会问为什么在美帝居然还有州不禁止高利贷?万恶的资本主义呐,是谁给你们的勇气啊梁静茹吗?——这个嘛,毕竟对高利贷的看法也是个百花齐放百家齐鸣的课题,历史上有很多人主张我们应该容忍高利贷。

比如曾有学者就认为:高利贷事实上能帮助穷人,因为“利率越高,贷方被借方打死的可能性就越高”…… 卧槽,对此我想说......这位老师,你成功地把世界上的人分为两种:一种是不认识你的,另一种是想抽你的。

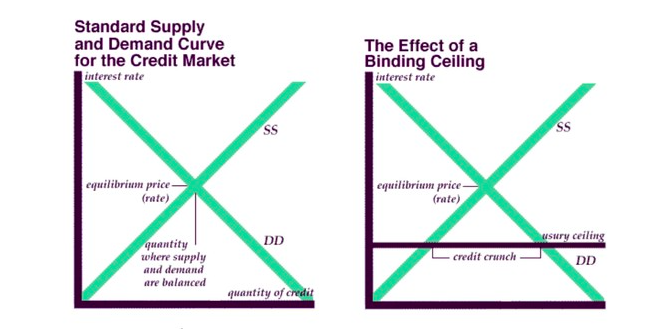

当然也有一些严肃的论据。比如有些经济学家反对一切价格管制——最低工资啦,春运火车票限价啦,云云,都反对,因为他们认为价格控制要么是不起作用,要么就是起反作用。最低工资会让一部分愿意接受最低工资以下薪酬的人失业;而火车票限价会催生黄牛,你要么耗时间要么找黄牛买高价票,付出的最终价格其实都一样。

同理,在一些经济学家眼里,信贷市场就跟其他市场一样,有买方(借款人)和卖方(贷出人),利息就是信贷的价格,而你随意给借款利率戴帽子就是扭曲价格、扭曲市场。禁止高利贷,无非就会让这种信贷资源更加稀缺,造成的结果——要么就是借款人去黑市上借更高的利息,要么就是借款人根本借不到钱,无论如何都会将他们的生活推向更深的劫难。因为当今我们的世界,还没有富足到能杜绝贫穷的低信用群体,所以无论你禁不禁高利贷,需求总归就在那里。

高利贷是刚需啊——他们如是说。有一些经济学家就要问出一个问题:如果高利贷真的伤害穷人,那为啥穷人要去借呢?

一些辣眼睛的社会实验似乎表明,高利贷改善生活。一个叫 Dean Karlan 的耶鲁经济学家研究了南非一家专门服务(吸血)老少边穷地区的信贷机构,他让这家机构从787个与贷款标准擦肩而过的申请人里随机选了325个人,给他们放了款。这样就搞出了一个大样本随机双盲实验。这笔贷款的年化利率为200%,无论从哪个角度看都是一笔高利贷。比如借款人借1000块,他需要在四个月内每月还款367.5块。

六至十二个月之后,研究者发现:

- 1. 相较于对照组,借款人组更不可能挨饿;

- 2. 相较于对照组,借款者摆脱贫困的几率提高了19%;

- 3. 借款者更可能保住工作(五分之一的借款者把钱花在了交通上——比如买车或修车——使得他们能够上班)。

十五至二十七个月之后,研究者发现,借款者更有可能获得一个正式的信用分数。而唯一的副作用就是有证据证明借款者——尤其是女性——承受的鸭梨明显更大。

五、结语

我可以用一种大写的、正楷的、加粗的、加底色的、加边框的、加特效的字体说:本文肯定木有结论。

我只是想把高利贷的简史和正反方的观点摆在你的面前,如果能有什么结论,诸君可以自己下。高利贷尤其是高利小贷肯定不是一个非黑即白的傻白甜问题——它一定会有假恶丑的腐朽一面,但说不定也会有伟光正的另一面。它可以让一些人下到地狱第七圈,它也可以被一些人捧上象牙塔之巅。

当然我也可以说一下我个人的立场——高利贷肯定不能是一个纯粹的经济学问题,它必然是一个经济的、道德的、宗教的、法律的集大成于一体的问题;仅仅对于钱本身我们或许可以超越善恶去谈,但完全撇开道德去谈高利贷,就跟完全透过道德去谈高利贷一样不靠谱。

当然也有非常现实而悲观的论调——熟悉我的朋友知道我又要用名人名言结尾了——贵族男爵约翰·凯恩斯就曾说:我估计还要有那么几百年,我们要装聋作哑,我们要装作公平就是耍诈,耍诈就是公平;因为耍诈有效但是公平无用。贪婪欲、高利贷、戒备心——这三樽大佛,我们怕是还要再供上一刻光阴。

-----------------------------------------

利益披露:作者不持有文中所提股票多空仓位,在72小时内也不会交易。

本文行文仓莽,如有不足之处,还请各位海涵斧正。

转载我是欢迎的,但请您署名陈达,在此谢过。

新开微博:陈达美股投资,欢迎骚扰。

夏洛克的烦恼与冷血群鲨的贰仟年

免责声明:上述内容仅代表发帖人个人观点,不构成本平台的任何投资建议。

- 小老虎v587·2017-11-01金钱用不眠1举报

- T459765·2017-11-01割老外的韭菜?自豪感?点赞举报

- ronin·2017-11-01好文点赞举报