现金贷拯救P2P,人人都说现金贷到底怎么玩?

昨晚$趣店(QD)$IPO,高开34.35美元,最终收于29.18美元,涨幅21.58%。一个创业仅三年的互金司上市估值近百亿美元(开盘一度突破百亿市值),引得无数群众热烈围观互金新规们,后面还有包括拍拍贷、和信贷、点融网等大批拟上市公司。

大家都知道趣店的前身是趣分期,那个著名且自带“原罪”的校园贷,创立于2014年,借开学季东风超快速横扫300个城市高校,抛开原罪论,罗敏和他的创始团队这种刺刀见红的扩张魄力还是非常值得佩服的,不仅业务抢占市场的速度快,融资信息显示,趣分期仅2014年下半年就完成了A/B/C共3轮融资。本来欣欣向荣的趣分期止步于2016年中,由于校园贷监管政策明朗化,趣分期更名为“趣店”,罗敏再一次展现超强魄力,迅速操刀转型,解散原先校园推广团队。

拯救趣店以及一众P2P正是2016年崛起的现金贷业务。现金贷全称现金贷款业务,借款人可以无担保、无抵押进行贷款,借款方式和还款方式灵活,且线上申请、及时审批、快速到账,用互联网的速度和便利快速崛起。

根据网贷之家的数据,截至2017年3月底,P2P网贷行业正常运营平台数量为2281家。在2016年1月的单月成交金额仅为1.57亿元,到了2017年3月单月现金贷业务成交量达到47.78亿元,仅一年的发展,现金贷成为互金的摇钱树。据网贷之家的预测,目前整个现金贷行业的规模约在6000到10000亿元。

现金贷乍听是个很新的词,但它的前身在欧美国家历史悠久,我们只是在恰当的时间带你用互联网的方式快速镌刻了这块它山之石。给大家具体介绍一下现金贷的前世今生。

1、现金贷的起源

现金贷最早起源于20世纪80年代的美国,原型是Payday Loan,发薪日贷款,顾名思义,为借款人在发薪日前提供应急周转资金,发薪日再以薪水还贷并支付利息和费用。这是一种无抵押的小额短期贷款,一般是7-30天,1000美元以下,以个人信用为担保,信用依据是借款人的工作证明及工资单。

在美国,Payday Loan的发展与金融利率市场化紧密相关。20世纪80年代,美国政府放开贷款利率管制,允许存款类金融机构发放浮动利率贷款。到了90年代,美国信用市场爆发、个人征信体系的完善和技术发展驱动Payday Loan的快速发展。美国居民由此养成负债消费行为,个人以及家庭负债率快速上升。

美国三大权威征信机构建立(Equifax、TransUnion和Experian),FICO(Fair Isaac Corporation)通过三大征信机构销售其信用评分。网络的发展使金融服务由线下向线上延伸,为Payday Loan打开了黄金时期。直到2014年,美国Payday Loan累计放贷金额约460亿美元,Payday Loan公司超过1000家、拥有1200万活跃借款用户,超过美国人口总数的3%。美国典型的payday loan用户特征是18-44岁年收入低于4万美金,中低学历的人群。并且他们大多数有其他负债、信贷记录相对较差。

Payday Loan的高成长不可避免地伴随着高争议,2014年后期,美国消费者金融保护局出台政策进行全面监管规范。Payday Loan在美的野蛮生长期告一段落。2016年中,美国消费者金融保护局发布了关于Payday Loan新规征求意见,希望通过新规来降低小额现金贷款对普通大众带来的不良影响。新规主要包括:终止被其称之为“债务陷阱”的现象、提供低风险且长期贷款选项、确保借款人有偿还能力等多项进一步控制风险的措施。但由于产品的借款门槛低、原本可能缓解一般受众借款难问题的Payday Load却使人们陷入更深的泥沼,越来越多借款人实际没有足够的薪水来及时还款,却通过“借新还旧”持续循环而陷入债务漩涡。

但Payday Loan在美国陷入窘境之际,正是我们国内现金贷崛起的这年。

2、国内现金贷模式

进入中国,现金贷在Payday Loan的基础上有所演变,比如它已经不再受限于小额和短期,最高可到30万借款以及长达数年的还款期。国内现金贷崛起之势主要由于电子商务普及后随之而来的消费金融互联网化。

我们按照产品期限将现金贷分为随借随还、超短期、短期、中期、长期。各类现金贷平台因其产品借款期限、借款金额、借款利息等不同,在很大程度上覆盖了银行等传统金融机构无法覆盖的借款群体,解决了他们的融资难问题。

(下表自己草拟的产品对比,供大家一目了然,有不完善请评论提出)

由于线上的运营成本非常有竞争力,中短期小额的大多通过纯线上模式、或线上线下结合模式完成。许多早期的线下贷款公司也往线上转或兼具线上线下,比如宜信是一个有大量线下网点的金融贷款公司,而旗下$宜人贷(YRD)$是纯线上借贷平台。而目前纯线下模式还是以大额长期为主,原因是这类风控要求更高审核更严格。

那么,对于各不同期限的产品也各有优劣势:

- 随借随还的产品优点是线上放款快、金额通常不低,按日计息;缺点是对个人信用资质要求较高,合格人群有限,如果逾期会上征信黑名单。

- 超短期和短期产品通常放款快,年轻人喜欢。但是金额小,不吸引大客户,由于对信用要求交较低,坏账率通常较高,风控较差。

- 中长期的产品通常有线下参与或以线下为主,因此风控严格,放款额度大可以满足大额需求,并且还款期限长,月周转压力相对小。但是线下参与的通常对地面运营要求较高,且成本高,还有催收团队或外包团队的参差不齐。

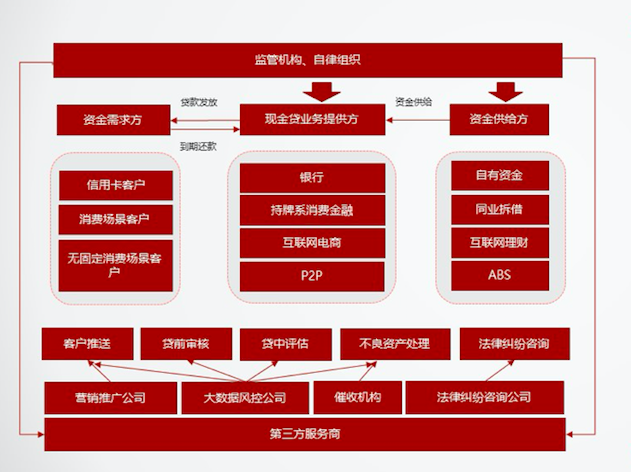

现金贷产业链的参与包括:

- 借款方(资金需求方):一类是机构存量客户,即信用卡客户、消费场景客户;另一类是新增客户,即无固定消费场景客户。一般情况下,存量客户质量要优于新增客户。

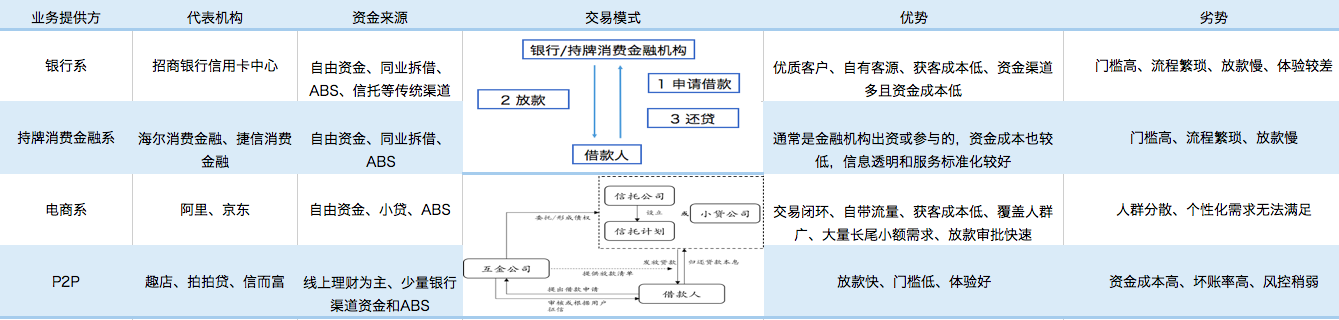

- 贷款业务提供方:主要分为银行系(信用卡中心、微众银行)、持牌消费金融系(招联消费金融、海尔消费金融)、非持牌消费金融系(电商、P2P)。三类各有优劣,比如银行系的客户质量高,互联网平台的人群覆盖广(下表详解)

- 资金提供方:自由资金、线上理财平台、同业拆借、ABS。

- 第三方服务商:帮助业务提供方提供获客、贷前审核、贷中风险评估及预警、贷后催收、贷款纠纷处理等方面的优化服务。比如支付宝给予趣店在霍客、信用、风控都提供服务。

(图解现金贷产业链,来源:百融金服 《2017年现金贷行业分析报告》 )

(下表列举不同的业务提供方有不同的优劣势、以及金融机构和互联网的交易模式也相差很多,互金企业利用更多第三方服务商)

3,现金贷的风控理念

现金贷行业在我国还处于发展初期、由于门槛低、监管尚未规范、最大风险来诈骗(比如用不同身份、手机号薅羊毛)和多头借贷(借款者从多家信贷机构借款)。据悉有多头借贷行为的借款人比例高达50%。

风控的核心理念在于借款人的还款能力,目前的风控体系设计分为贷前审核(包括信息过滤、征信数据和风控模型匹配);贷中评估(对借款人的信用和身份进行大数据分析评估)、和贷后催收(主要体现在不良资产处理和催收)。

这部分我没深度研究,请了解的补充。

4,国内现金贷市场现状

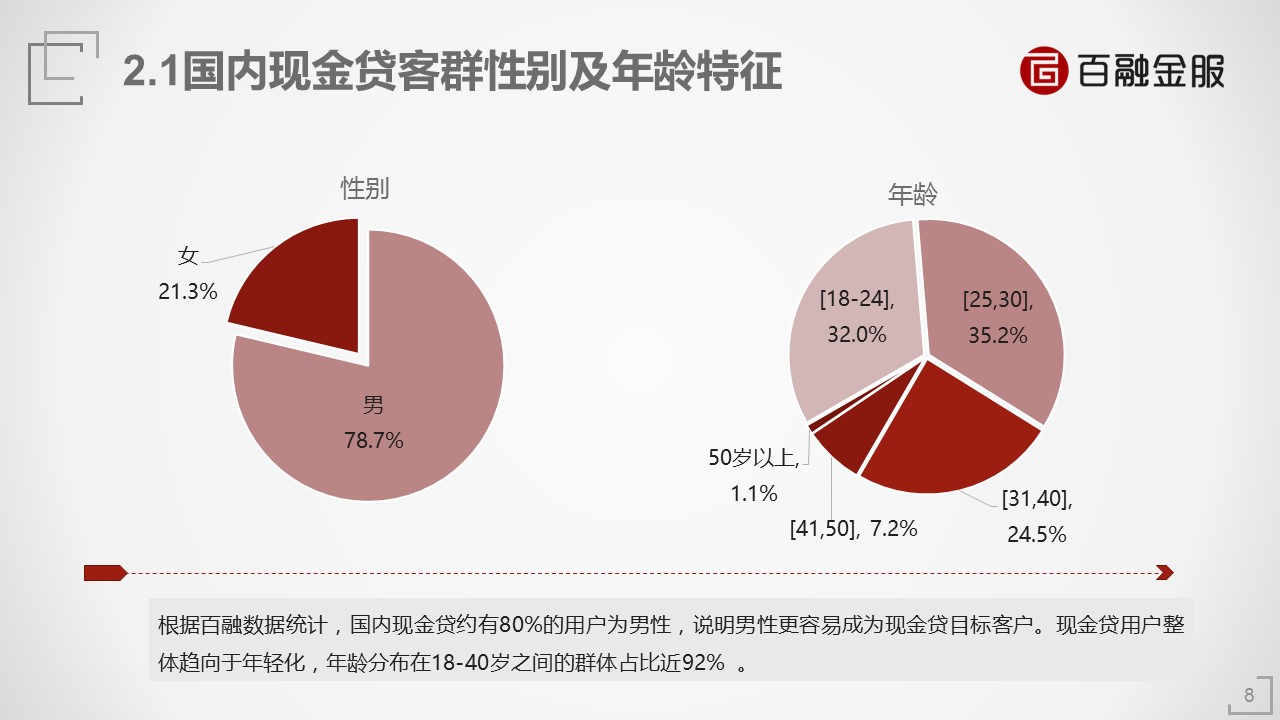

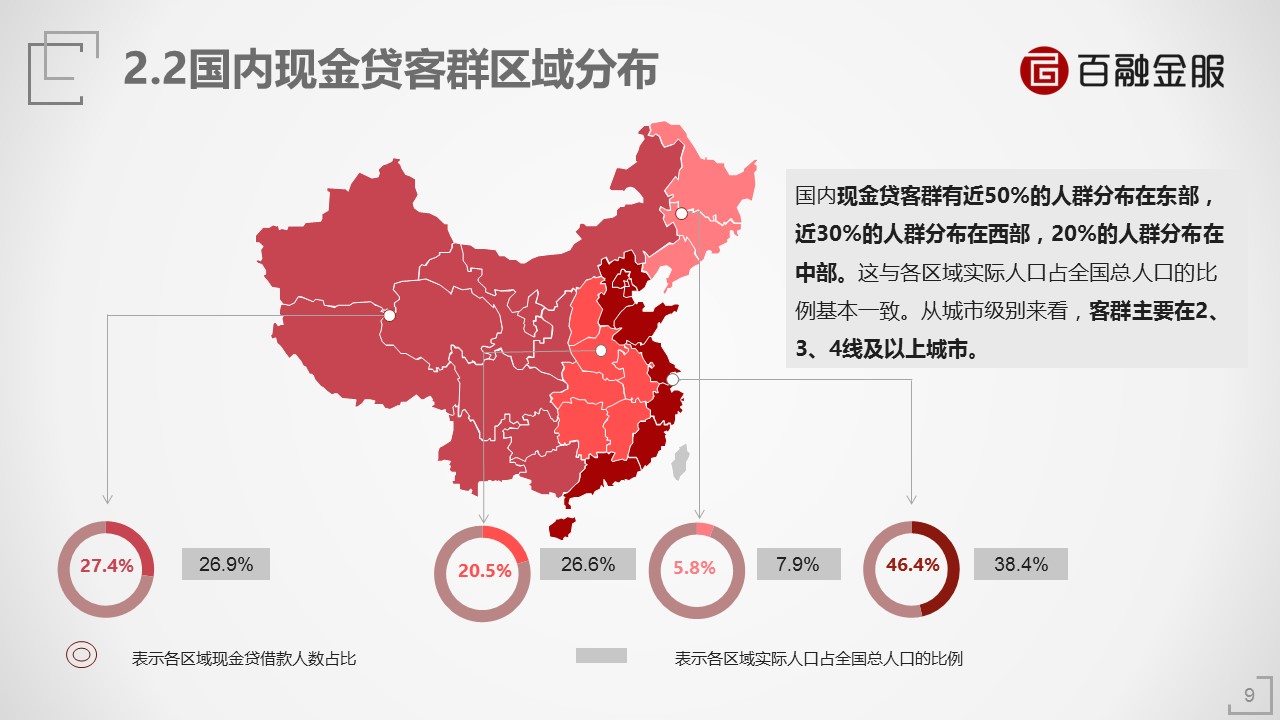

根据百融金服的统计,国内现金贷客户人群80%为男性,而年龄集中在18-40岁区间。地域分布也以东部沿海为主。

(来源:百融金服《2017年现金贷行业分析报告》)

$信而富(XRF)$ #趣店做多or做空# #网络小贷你怎么看#

免责声明:上述内容仅代表发帖人个人观点,不构成本平台的任何投资建议。

- 多多虎·2017-10-23现金贷的路子是把你从坑里拉上来,榨干最后一点价值,转身扔到火里。2举报

- 你不管嘛我有哈数·2017-10-21老美还在严控现金贷,国内的现金贷却在美股上市了。点赞举报

- 段友出征·2017-10-20校园果贷少不了她们的一份力1举报