苹果似乎已经变成一家“缓慢”的公司,过去四个季度的营收都未能实现同比增长。iPhone销量还能大幅增长吗?AI怎样落地?Vision Pro的前景到底如何 …… 新一季财报,能否回答以上问题?

苹果公司将于2月1日美股盘后公布2024财年第一财季(2023年第四季度)财报数据。此前,苹果公司已经连续4个季度出现营收下滑,年初又连遭大行调降评级,股价一度连续下挫。

从历史趋势来看,第一财季是苹果业绩最好的一个季度。因为包含了年底购物季,第一财季的iPhone和其它重点设备销量都会比较乐观。因此,如果这份Q1财报表现亮眼,将给苹果甚至整个美股行情带来积极影响。

回顾:苹果整体业绩陷入颓势

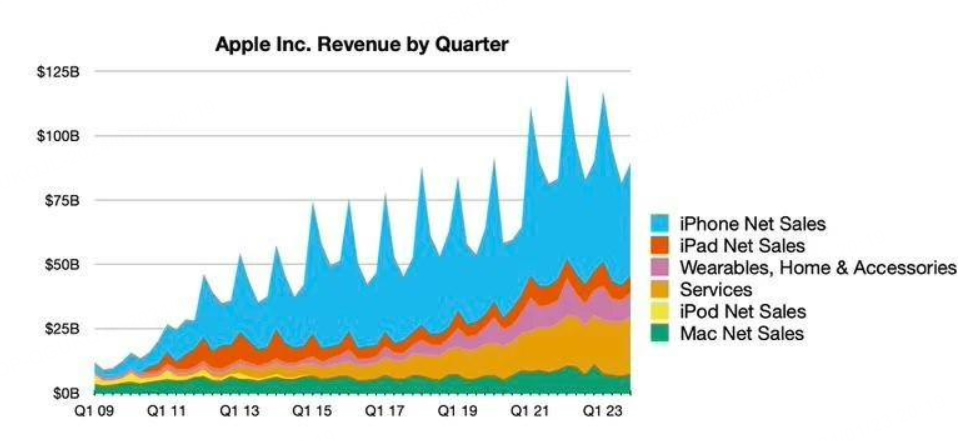

2023财年,苹果总净销售额为3832.85亿美元,同比下降3%;净利润为969.95亿美元,同比下降3%。其中,2023财年第四季度(2023年第三季度),苹果营收894.98亿美元,同比下降0.72%,为连续第四个季度下滑;净利润为229.56亿美元,同比增长10.79%。大中华区营收150.8亿美元,同比下降2.5%,低于预期。

除智能手机外,苹果其余所有硬件产品的销售收入都同比下跌。

Q1展望:或难实现扭转

上一季的财报会议上苹果公司并未给出正式的业绩指引,但该公司CFO卢卡·马斯特里(Luca Maestri)表示,预计2024财年第一财季的营收将于上年同期的营收“类似”。

“类似”的意义,恐怕是对重回增长不报过大期待。而且需要注意的是,与2023财年第一财季相比,2024财年第一财季是少一周的,这更增加了业绩上超越的难度。

据彭博社,分析师预计苹果Q1营收为1180.51亿美元,调整后净利润为323.20亿美元,调整后每股收益为2.107美元。

关键看点:iPhone销量下滑情况

对苹果来说,Q1最大的隐患可能来自市场对iPhone 15系列产品的冷淡。以下一些信息都反映了市场对苹果主力产品的需求不足:

摩根士丹利在研报中指出,苹果iPhone订单从2023年12月开始放缓,iPhone销量低于预期。iPad平板电脑方面,2023年全年没有新品发布,出货量很难有显著增长。

IDC1月24日公布的数据显示,受华为等国内竞争对手竞争加剧的影响,去年第四季度苹果在中国市场的智能手机出货量同比下降2.1%。不过,就2023年全年而言,苹果以17.3%的市场份额取代Vivo,首次成为中国智能手机市场最畅销品牌。

而据Counterpoint Research的报告,预计苹果在2023年第四季度将录得3%的同比销量下滑,主要原因是华为在中国市场的大举扩张以及日本智能手机的换机周期延长。

行业参考方面,公开数据显示,富士康2023年第四季度销售额下滑5.4%,其中,12月销售额大幅下降27%。作为苹果最重要的代工厂,富士康的大部分收入来自苹果,其业绩下跌,能够从侧面印证iPhone的市场表现确实不尽如人意。

在早前的1月15日,苹果中国官网上线活动预告,将于1月18日—21日开启“迎新春限时优惠”。用符合条件的支付方式购买指定产品最高可省800元。降价涉及手机、电脑、平板、手表、耳机等全线产品。这显然是需求不足的一大信号。

期待点:下一个“伟大的产品”出现了?

整体上看,iPhone创新乏力,在手机行业的竞争力下滑;苹果的闭环生态正在被迫“开放”,营收能力或受影响。同时,没跟上新能源汽车、AI等风口后,苹果的技术话语权也在流失。

所以,大家都明白苹果需要下一个iPhone级别的硬件,但那到底会是什么?如今库克给出的答案是Vision Pro。

苹果1月19日晚开启Vision Pro预售后,转眼存货便已售罄,发货日期显示为5~6周。在国内外一些购物平台,原价为2.5万元人民币的Vision Pro甚至已经被黄牛炒到10万元以上。

不过,知名分析师郭明𫓹提到:Vision Pro开放预售48小时后,出货时间仍维持不变,这意味着,在核心粉丝和重度用户下单后,Vision Pro的需求可能会迅速减弱。

有媒体报道称,苹果计划在2024年生产40万到100万台Vision Pro。如果真的能达到100万台,那将远超华尔街预期。如果苹果能在Q1财报中对Vision Pro的需求和未来发展情况给出明确指引,相信可以引发市场的乐观情绪。

分析师评级

看多

美银证券分析师Wamsi Mohan将苹果的评级从中性上调至买入,并将目标价从208美元大幅上调至225美元。他认为AI和Vision Pro将给苹果的硬件和服务业务带来上行动力。

国泰君安:首予苹果“增持”评级,目标价221.9美元。国泰君安认为在AI手机新机的加持下,苹果作为全球消费电子行业的绝对龙头,市场份额相对稳固,有望从复苏中率先获益。

看淡

Redburn Atlantic Equities分析师詹姆斯·考德威尔将苹果股票评级从买入下调至中性,理由是“未来几年iPhone的增长空间不大”,而且“预计3月份的季度表现平平”。

巴克莱分析师蒂姆•朗将苹果的评级下调至减持,并下调了对最新季度的预期,理由是iPhone 15在部分地区的销售数据日益疲弱,以及市场对即将推出的iPhone 16的热情减弱。

DA Davidson分析师吉尔·卢里亚将苹果股票的评级定为中性,目标价为166美元,他指出,他认为“目前的股价反映了对苹果大幅恢复增长的预期,如果没有创新突破,这种预期不太可能实现。”