今年以来,人工智能(AI)热潮推动科技巨头们股价暴涨,其中谷歌年初至今已累计上涨近40%。谷歌的核心支柱广告收入二季度能否重回增长?谷歌云业务又能否持续保持盈利?

互联网搜索引擎巨头谷歌母公司Alphabet将于美国东部时间7月25日(北京时间7月26日)美股盘后发布2023年第二季度财报。

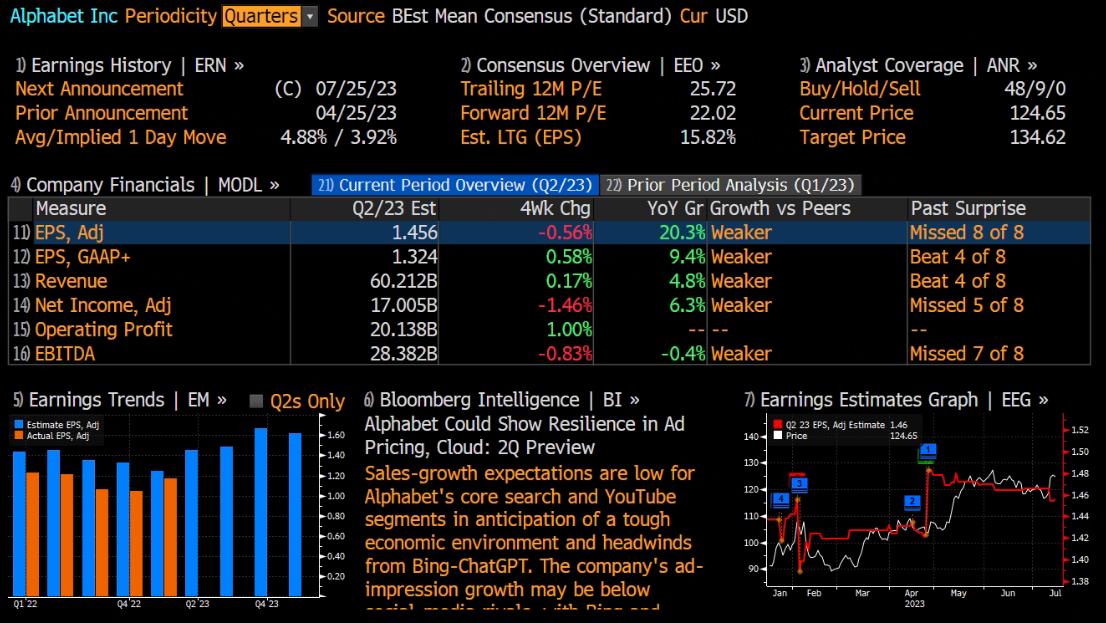

根据彭博分析师预期,谷歌2023年第二季度营收为602.12亿美元,调整后净利润为170.05亿美元,调整后EPS为1.46美元。

共有57位分析师对谷歌进行了评级,其中48位给予买入评级,9位给予持有评级,平均目标价为134.62美元。

今年以来,人工智能(AI)热潮推动科技巨头们股价暴涨,其中谷歌年初至今已累计上涨近40%。谷歌的核心支柱广告收入二季度能否重回增长?谷歌云业务又能否持续保持盈利?

上季度业绩回顾

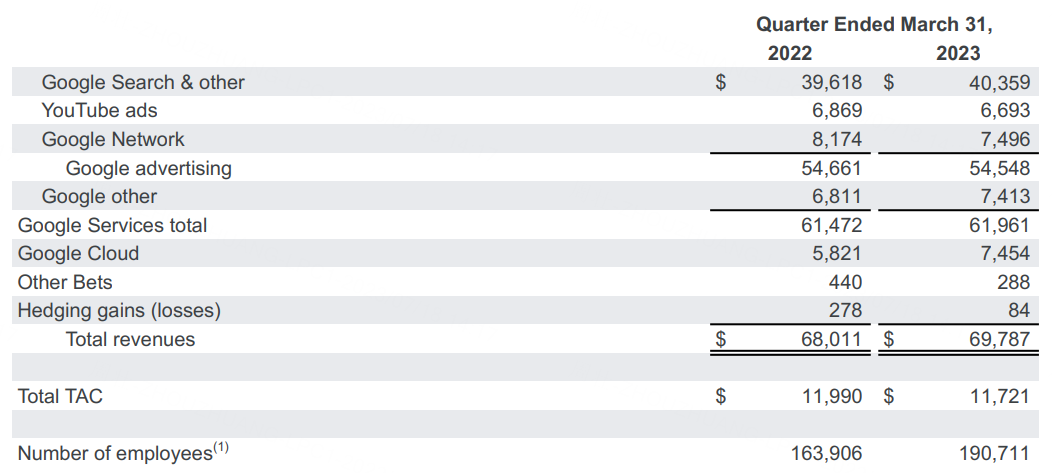

财报显示,一季度实现营收697.87亿美元,同比增长2.61%;净利润为150.51亿美元,同比下降了8.43%,已连续四个季度下降。

谷歌的主要业务分为三大类,谷歌服务、谷歌云及其它,谷歌服务又分成多项子业务,比较重要的是谷歌搜索、YouTube广告和谷歌网络,后三者被合称为谷歌广告业务。

从一季度的收入与经营利润来看谷歌的大头依然是谷歌广告业务,贡献了697.9亿美元总收入里的545.5亿美元,而谷歌云的收入只有74.5亿美元。不过,相比于2022年第一季度,谷歌云的营收增长了28%,更加重要的是谷歌云的经营利润由去年一季度的亏损7.06亿美元上升至今年的盈利1.91亿美元,扭亏为盈对于谷歌而言意义重大。

本季度看点

广告业务有望重回增长

自去年以来,由于对经济衰退的担忧不断加剧,广告商一直在削减在线营销预算,给谷歌、Facebook等平台网站的广告收入造成了严重破坏。而谷歌对广告的依赖高达78.16%,一旦广告收入塌方,后果将不堪设想。

从近两个季度来看,谷歌的核心支柱广告收入也出人意外的连续下降。具体来看,去年四季度谷歌广告收入590.4亿美元,低于预期的606.4亿美元,同比跌3.6%;而今年一季度广告收入545.48亿美元,同比下降0.2%,降幅小于分析师预期。由此可见,广告市场最糟糕的时期已经过去,正在逐渐趋于稳定。

其次,2023财年数字广告支出的前景总体上仍然支持市场即将复苏的乐观看法。Insider Intelligence预计,美国数字广告支出将从2022财年的2447.8亿美元增加到2023财年的2638.9亿美元,这意味着同比增长8%。去年,高通胀给广告业带来了压力,广告主因此减少了预算。然而,目前通胀可能不再是广告商缩减广告活动的强有力原因,因为6月份通胀率放缓至仅3%,从而消除了此前拖累数字广告支出的不确定因素。

Insider Intelligence对2024财年的预测表明增长更为强劲(同比11%),并意味着广告商正在将更大比例的广告预算(77%而非75%)投入到数字广告公司,这一趋势显然将受益谷歌。

云业务盈利背后,营收增速却在放缓

谷歌云自2020年公布业绩以来,首次在今年的一季度里扭亏为盈,业务部门盈利1.91亿美元,去年同期时它还是一个“流血”的业务,彼时亏损7.06亿美元。

在如今AIGC竞争浪潮中,作为谷歌新增长引擎的谷歌云,虽然一季度收入达74.54亿美元,同比增长28%,保持着双位数增速,但一个不容忽视的现实是,这一增速已经低于去年第四季度的32%,甚至与前两个季度对比,谷歌云的增长势头正在放缓。

Insider Intelligence高级分析师Max Willens表示,云计算实现盈利是“值得注意的”,但“现实情况是,谷歌云仍然明显落后于其两个最重要的竞争对手(亚马逊和微软),而且其增长正在放缓。”

搜索市场份额稳步上升

作为挑战谷歌的“第一枪”,微软联合OpenAI的搜索业务近期呈现出了乏力迹象。美银分析师Justin Post在报告中指出,最近几周,ChatGPT和必应的下载量已经开始放缓。

分析师通过援引网站数据分析工具SimilarWeb的数据指出,6月份,美国iOS上ChatGPT下载量环比下降了38%,必应的下载量也下降了38%。

同时,谷歌的搜索引擎市场份额同比还在上升,目前已经超过了92%,与此对应的,是必应的市场份额同比下降了0.4%,至2.8%左右。