阿里巴巴将于美东时间8月15日盘前发布2025财年第一季度业绩。根据彭博分析师预期,阿里巴巴2025财年第一季度营收为2498.48亿元(人民币,单位下同),调整后净利润为382.13亿元,调整后EPS为15.664元。

上季度回顾

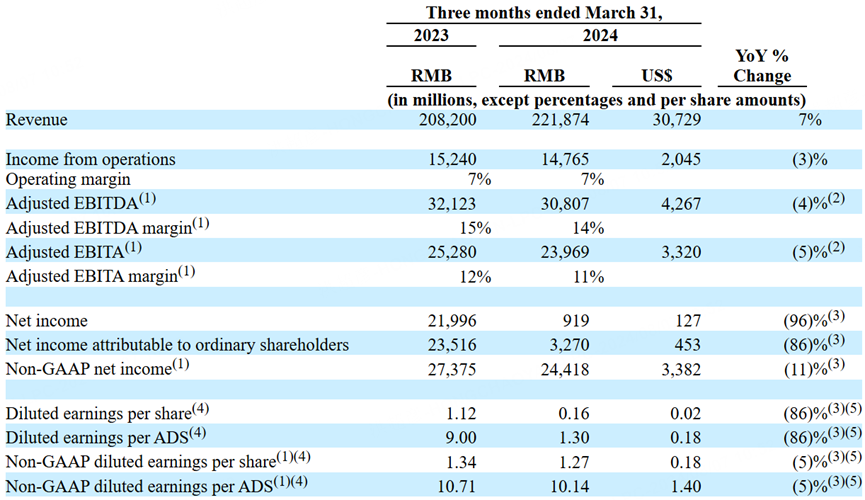

财报显示,阿里四季度实现收入2218.74亿元,同比增长7%;非公认会计准则净利润为244.18亿元,同比下降11%。

对于净利润的下滑,阿里给出三方面解释:1.集团加大了对电商业务的投入;2.授予菜鸟员工的留任激励;3.投资的上市公司市值下降,投资损益的净利润有所下降。

从各主要业务来看,四季度淘天GMV双位数增长,在此之前,该业务已经连续几个季度增长乏力,淘天甚至一度放弃宣传GMV口径;阿里云公共云产品收入双位数增长,AI相关收入三位数增长;海外电商业务收入同比增长45%。

从去年年中开始,阿里一直在强调“回归电商主业”,从结果看,战略收获一定成效,淘天的GMV和订单量可圈可点,均实现同比两位数增长,整体活跃用户数和消费频次也明显提高。

从营收数据上看,海外电商业务已经成为阿里新的增长引擎,但两者单季仍然处于亏损。阿里云业务则是四季度内,阿里整个集团内经调整EBITA同比增幅最大的业务板块。

本季度看点

彭博分析师指出,阿里在第一财季的经调整EBITA很可能连续第二个季度低于去年同期水平。因为上一季度资本支出大幅增长三倍,随着阿里加速云服务和物流基础设施的扩张,这一趋势在2025财年可能会持续。

此外,整体商业情绪的低迷可能会限制淘天和云服务的收入增长,随着阿里寻求海外电商业务的增长,其2025财年的营销成本占收入比例可能会超过前一年的水平。

阿里云:尚未充分发挥盈利潜力

阿里的云业务在过去四年中迅速增长,随着行业逐渐成熟和定价竞争加剧,其增速已有所放缓,然而,人工智能的普及将为云服务提供商带来显著的新增长机遇。

人工智能需要大量计算资源,并可能利用云来部署各种创新服务。在上一季度,与人工智能相关的收入实现了同比三位数增长。

阿里云近期也面临一些挑战。为了抢占市场份额并应对行业大幅增长的预期,中国各大云服务商纷纷降价。此外,美国对高端芯片出口的限制也增加了阿里云业务增长的难度。

分析师指出:尽管阿里云目前面临一些暂时性的阻碍,但最重要的是市场需求正在大幅增长。一旦这些问题得到解决,阿里云业务有望迎来爆发式增长。

在2024财年,云智能业务实现了0.8亿美元的EBITDA(税息折旧及摊销前利润),利润率为6%。尽管这一表现相对温和,但该部门的估值已达到了400亿至600亿美元之间。

云业务拥有大量固定成本,但随着收入的增加,利润率有望大幅增长,从而支撑其高估值倍数,竞争对手亚马逊云(AWS)的运营利润率约为25%,随着阿里云的不断扩张,其利润率也将大幅提升。

海外电商:Choice前途无量,菜鸟提供助力

2024财年,不包括阿里B2B平台的海外电商业务收入增幅达到60%,这主要归功于速卖通“Choice”平台的强劲订单增长。目前,Choice约占速卖通订单的70%。

Choice是一个让国际市场制造商直接面向消费者的平台,与拼多多的Temu相似。该服务于2023年3月才推出,但已经实现了惊人的增长,这项新服务还利用了为服务速卖通订单而开发的国际物流能力。

与淘宝和天猫一样,Choice是一个零售平台,平台的利润通常相当可观,因为它们的收入主要来自佣金率和服务费,而不是商品交易总额(GMV)。然而,平台也拥有较高的固定成本基础,在扩大规模的初期阶段,利润往往较低。

在海外电商业务快速增长的这段时间里,Choice一直处于亏损状态。但随着业务的扩大,其利润率将大幅提升。

菜鸟智能物流业务,也在阿里国内外订单的带动下快速增长。截至2024年3月31日的季度,菜鸟营收同比增长30%。

物流行业往往不是特别有利可图,但却是零售平台的重要增长推动者。菜鸟将随着速卖通Choice国际订单量的扩大而持续增长。

淘天:国内市场竞争激烈,增长面临挑战

阿里在国内零售市场仍保持领先地位,占据电商总交易额(GMV)的40%,拥有9.3亿活跃用户。其天猫和淘宝平台市场渗透率高达93%,具有无可比拟的影响力,对众多商家和消费者而言至关重要。

然而,零售市场日新月异,不断有新的业态涌现。近期,拼多多的低成本团购模式逐渐受到青睐,尤其是在消费者信心下滑的背景下。因此,阿里的市场份额有所流失,表现也低于市场整体增长水平。

为应对拼多多的竞争,阿里巴巴于2020年推出淘宝特价版平台。该平台专注于直接销售制造商生产的通用商品,为消费者提供优惠。然而,淘宝特价版在吸引用户方面并未取得显著成效,其增长速度远不及拼多多。

淘宝特价版面临的主要挑战之一是规模不足。该平台的平均GMV不高,无法为商家提供显著的规模优势。此外,商家认为淘宝特价版的费用远高于拼多多。阿里巴巴在推广淘宝特价版时显得犹豫不决,担心其可能侵蚀主平台的销售额。而在国际市场,阿里巴巴并未面临此类挑战。

评级与目标价

7月中旬以来,从国内外共计15家知名券商机构对阿里的研报评级来看,“买入”评级占比达86.67%,目标价最高看至124.9美元,均价105.19美元,较本周二(8月6日)美股收盘价有35%的涨幅空间。