“失血”之下依旧豪赌元宇宙,Meta的营收恐怕会如预期那样表现不佳。宏观经济衰退阴影之下,头铁的扎克伯格能否猛然觉醒,将重点转回到核心的广告业务上,是关键看点。

Facebook母公司Meta Platforms预计于美东时间2023年2月1日盘后发布2022年Q4及年度财报。自去年11月跌至低点以来,Meta开启了一轮引人注目的反弹,然而,过去几个月跑赢市场的涨势仍未能说服一些怀疑论者,因为投入大量资金来构建元宇宙这件事,依然显得很“没谱”。在过去六个月里,分析师们将该公司调整后每股收益的平均预期下调了27%,对其营收的平均预期下调了15%。

那么,财报成绩可以回击看空吗?

Meta三季度业绩回顾

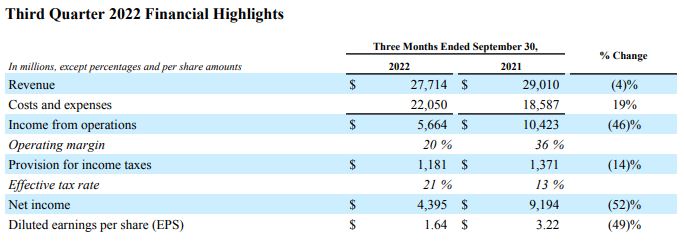

2022年三季度,Meta营收277.1亿美元,同比下跌4%。调整后EPS为每股收益1.64美元,远逊于预期的1.89美元,同比下滑49%。净利润43.95亿美元,同比降52%。

元宇宙核心项目Reality Labs三季度收入2.85亿美元,同比下跌49%,市场预期4亿美元。

三季度Facebook主程序的日活用户数19.8亿,持平预期,同比增3%,也高于二季度的19.7亿。更受关注的月活用户29.6亿,高于预期的29.4亿,同比增2%,二季度为29.3亿。

三季度广告收入272.4亿美元,占总营收的比重为98.3%,高于市场预期的97.8%。

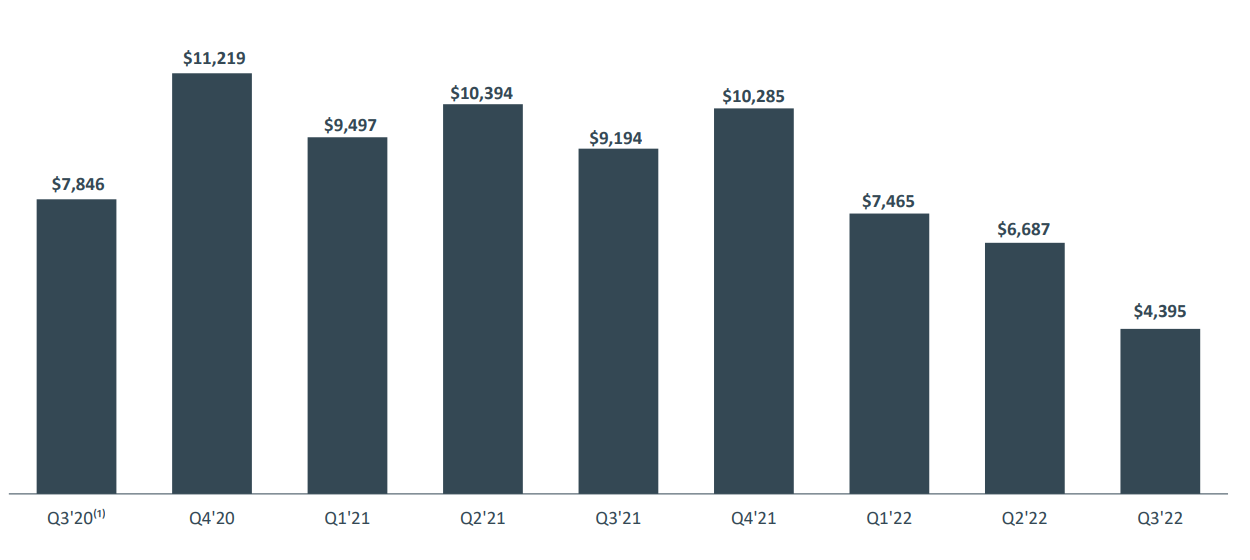

Meta季度净收入走势(单位:百万美元)

四季度预期

Meta对四季度总营收指引在300~325亿美元区间,略弱于市场一致预期的323亿美元,对应变动为下滑3.5%到下滑10.8%。这次指引并不好,四季度的实际增长情况会比三季度更差,不过有了上季度指引大幅低于预期的爆雷经历,这次也能勉强接受。

这样保守的指引数据,也预示着新推出的短视频应用Reels的商业化在三季度规模还不大,很难在总营收方面提供帮助。

公司预计2023年运营总支出在960亿~1010亿区间,而多数投行原本的预期是900亿。流量增加对服务器、数据中心等基础设施的投资需求,以及Oculus新品成本都是带动总成本增长的原因。在收入承压的情况下,上述成本的增长会带来毛利率持续弱化的风险。

分析师们对于Meta 2022年第四季度的每股收益(EPS)预期也大幅下降。与2021年初预测的每股收益接近5美元相比,分析师现在预计只有这个数字的一半左右。

在社交领域的竞争,尤其是与TikTok等平台的竞争,以及数字广告市场扩张的放缓,已经影响了Meta的前景。但有一些分析人士认为,目前Meta所处的形势不像人们预期的那样严峻。Cavenagh Research近日表示,考虑到市场的负面情绪,Meta不需要太多积极的因素就能带来好于预期的业绩。

Cavenagh Research表示,数字广告业务的复苏可能是一个潜在的业绩增长来源。投资者应考虑到,与2022年第三季度相比,2022年第四季度的宏观环境,或至少是情绪和宏观经济预期有了实质性改善——摩根大通等华尔街银行现在预计将实现美联储期待的“软着陆”。

Meta面临的麻烦

首先,是来自大环境的压迫。研究公司Insider Intelligence估计,2022年谷歌和Meta合计占美国数字广告支出的48.4%,自2014年以来,这两家公司在美国的市场份额总和从未低于50%,预计今年这一数字将进一步降至44.9%。

两大巨头的市场份额之所以下降,是因为各大品牌如今有更多广告形式可供选择。

以Meta为首的社交媒体平台还受到了苹果改变隐私政策的冲击,苹果2021年5月新增了“App跟踪透明度”功能,只有用户主动授权,App才能跟踪用户在iPhone上的行为。

此外,对于元宇宙的执着也令一些投资者非常困惑。从空头的角度来看,Meta对元宇宙的昂贵赌注不会很快消失,今年将占所有成本的五分之一,而这个业务盈利则遥遥无期。对此,Federated Hermes全球股票投资组合经理路易斯・达德利表示,元宇宙将使该公司的支出“相对较高”。

大行调高评级,投资者看好Meta今年“逆袭”

不过,对于多头来说,支撑信心的因素依然存在。

一些看好Meta的人希望马克・扎克伯格会进一步削减开支,或者完全放弃他在元宇宙的雄心。迫在眉睫的宏观经济放缓正在抑制科技公司的销售,这可能迫使扎克伯格不得不收敛一点。

FundsmitH股票基金经理特里・史密斯(Terry Smith)特别提到了Meta的支出,并称:“这种收入增长的压力可能会导致我们投资的一些科技公司不再表现得好像钱是免费的,并停止其核心业务之外的一些不太有前景的项目。如果没有这笔支出,我们将拥有一家领先的通信和数字广告业务,且市盈率为个位数。”

摩根大通的Doug Anmuth将对Meta的评级从“中性”上调至“增持”,并指出其估值较低。在摩根大通进行的调查中,41%的投资者预计Meta将成为2023年表现最好的大型互联网股票。

Defiance ETFs的首席投资官西尔维娅・雅布隆斯基也表示,Meta似乎已经意识到,从战略上讲,将重点转回广告业务比把所有鸡蛋都扔进元宇宙篮子里要好。这是“投资者欢迎的平衡”。

总的来说,Meta的四季度财报,将提供很多有价值的信息,值得高度关注。