摘要:微软收购动视暴雪接近终点线,微软年内股价大涨近45%;市场预计其第四财季营收为554.62亿美元,调整后净利环比升至270.33亿美元;大摩指AI将助力微软起飞,列为大型软件公司首选,目标价415美元。

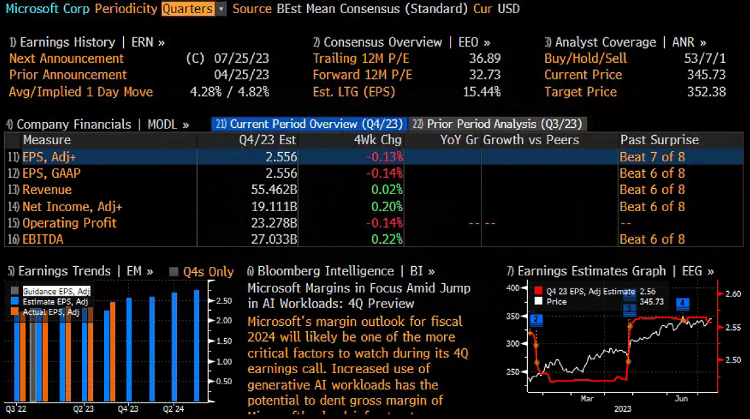

微软将于7月25日美股收盘后(北京时间7月26日)发布2023财年第四季与全年财报。

据彭博分析师预期,微软2023年第四季度营业收入约为554.62亿美元,调整后净利润270.33亿美元,均环比上升,料每股收益2.556美元。预期2023全财年收入将达2113亿美元,调整后净利超1011亿美元,每股收益继续提升至9.6美元。

自 1986 年上市以来,微软一直是一家巨头,为股东创造了令人难以置信的财富。尽管过去十年对于该公司来说意义非凡,但其新的人工智能企业可能会在未来十年获得惊人的回报。

微软一直是过去十年中表现最好的大盘股之一,年复合增长率接近 30%。在此期间,它的回报率是谷歌的三倍 ,仅略低于苹果。

今年早些时候,微软子公司 OpenAI 发布了 ChatGPT 产品,由此拉开了人工智能热潮的序幕。随后微软发布了支持人工智能的 Bing 搜索,考虑到其在搜索市场的垄断地位,这震惊了谷歌投资者。最后,在本周二,微软宣布了其人工智能产品线的最新成员 365 Copilot,这是其广泛使用的 Microsoft Office 365 应用程序的人工智能版本。

市场普遍预期,ChatGPT 将成为微软“下一个增长点”,并有助于推动股价走高。Wedbush分析师日前表示,微软或将成为下一个市值3万亿美元的公司。主要的动力来自其云计算基础设施业务的实力和ChatGPT推动的未来收益。

虽然投资者正在期待微软发布财报,但这款新产品为微软的市值增加了数千亿美元,并彻底转移了报告的焦点。

微软第三财季业绩回顾

从此前的财务数据来看,微软2023财年第三财季的净利润达到了183亿美元,同比增长了9%;营业收入为528.6亿美元,同比增长7%。其中智能云领域表现强劲,而其他个人计算业务营收却下降。

在财报电话会议上,微软高管表示,将继续投资云基础设施,加大与人工智能领域相关支出,预计由此产生的收入会随时间推移而增长。

值得注意的是,继年初全球裁员1万人之后,微软又将开始新一轮更大规模的裁员计划,以应对经济下行压力。微软表示,裁员及相关变动将导致该企业当季收益损失12亿美元。

了解 MSFT 股票的估值:按业务部门划分的收入细分

总体而言,微软的成功可归因于近年来推动其增长的几个关键驱动因素。

从云计算平台 Azure 到生产力软件套件 Microsoft 365,该公司利用新兴技术在利润丰厚的市场中进行了战略定位。

其中包括向远程工作环境的转变以及探索人工智能技术以提高工作场所生产力。为了全面了解微软的财务业绩,有必要分析其按业务部门的收入细分。该分析提供了对每个细分市场的收入贡献的深入了解,并有助于确定优势领域和潜在增长领域。

云计算和 Azure

大流行期间体现了对有弹性的现代化工作基础设施的需求。

值得庆幸的是,微软的 Azure 拥有正确的基础和技术创新,可以稳定地确立自己在云计算平台领域的领导者地位。从云托管虚拟机和网站托管到机器学习服务和无服务器计算,Azure 一直受到希望扩大运营规模并利用 Azure 全球数据中心的企业的欢迎。

Azure 最吸引人的方面之一是其按使用付费的商业模式。Azure 不支付固定费用,而是仅根据使用的计算时间向企业收费。鉴于其基础设施方面的各种产品,这最终使 Azure 成为一个经济实惠且全面的云计算平台,平台和软件即服务。难怪 Azure 被称为皇冠上的宝石 微软并且是微软总收入的最大贡献者。

生产力和业务流程

微软的生产力和业务流程部门包括 Office、SharePoint 和 Teams 等软件产品。

Office 的产品系列(从 Office 365 到最新版本的 Microsoft Word)被世界各地的人们和企业广泛用于文档创建和协作。得益于 Office 生态系统的互连性以及 SharePoint 的引入,用户只需单击一个按钮即可轻松简化流程、组织项目并实时协作处理文档。

此外,由于远程工作的激增,Teams 也迅速普及,并已成为许多利用其消息传递和视频通话功能的企业的首选协作平台。企业往往依赖这些应用程序 因为整个生产力生态系统的整体粘性和安全性。 因此,这可能会以许可证的形式增加微软的收入,并进一步补充微软的第二大收入部门。

视窗

Windows 是微软的旗舰操作系统,继续在该公司的盈利中发挥着重要作用。

尽管从传统台式机和笔记本电脑转向苹果 MacBook 等替代品,但由于其庞大的企业客户群,Windows 仍然为微软提供了稳定的收入来源。这是因为大多数企业依赖Windows来进行文档处理和数据库管理等基本操作。

本财年,微软推出了一系列Windows相关产品,成为焦点。除了改善用户体验之外,这些产品还提供了新的收入增长途径。其中包括引入 Microsoft Defender 和 Windows Hello 生物识别身份验证,以满足网络安全业务需求。

游戏

微软的游戏部门为消费者提供一系列产品,包括 Xbox 游戏机、游戏、配件和 Xbox Live 订阅。这与 Windows 计算机上的游戏相结合,帮助微软在过去几十年中获得了游戏市场的巨大份额。《光环》、《战争机器》和《极限竞速》等第一方知识产权是 Xbox 硬件销售的主要推动力。

不幸的是,尽管微软在过去几年中在提供更多独家游戏方面有所回落,但它已经朝着正确的方向采取了措施来赢回游戏受众。从使其 Xbox Game Pass 订阅服务变得极其实惠,到收购更多的 Bethesda 和 Mojang 等游戏工作室,微软显然正在认真地恢复其在 PC 和游戏机领域的游戏第一定位。

微软从人工智能崛起中转型加速

微软今年确实表现出色,似乎在谋略上占据优势,甚至重塑了科技行业和更广泛经济的大部分领域。ChatGPT 和 Bing AI 的发布简直是可以用天崩地裂形容,但现在,随着世界上最流行的生产力软件与 AI 的集成,MSFT可能再次改变了游戏规则。

Microsoft 365 Copilot 的推出实际上可能是今年最重要的业务相关人工智能开发。简单算一下,365 Copilot 的高级企业用户每月费用为 30 美元,而 Office 365 目前拥有约 3.55 亿付费用户。如果说其中 1 亿用户转向使用新产品,那么每年将额外增加 360 亿美元的收入!这当然是一种高利润产品。

支持人工智能的软件的用例非常令人兴奋,应该真正提高用户的生产力。它将提供 Word 中的即时文档起草、Excel 中的数据分析、Outlook 中的高效收件箱管理以及与 Teams 的高效会议。Copilot 还将自动执行 Power Platform 中的任务,通过 Business Chat 提供有价值的见解,并适应用户的需求。我们可以尝试期待一下。

微软的顺风与逆风

MSFT 股票的牛市理由

正如上述提到的,在不久的将来,生成式人工智能似乎将成为微软和 MSFT 股票的一个巨大的增长领域和收入来源。自从向 OpenAI 投资 100亿 美元并扩大合作伙伴关系以来,微软已将人工智能集成到其现有技术解决方案和生态系统中作为首要任务。

从将Bing 设为 ChatGPT 的默认搜索引擎,到将 ChatGPT 与 Microsoft 的生产力工具集成就像 Word 和 Excel 一样,我们看到微软基本上全力以赴让生成式人工智能尽可能为公众所使用。

到目前为止,他们的策略被证明是有效的。ChatGPT 已成为家喻户晓的名字,我们看到公众正在享受生成式人工智能带来的所有生产力优势。随着这些即将发布的季度收益报告,看涨的投资者将关注人工智能与微软生态系统的整合以及人工智能领域持续创新的进一步进展。

除了人工智能成为 MSFT 股票兴奋的主要推动力之外,Azure 也越来越受到关注并追赶其主要竞争对手亚马逊网络服务 (AWS)。

在最近一份有关云服务提供商的 Statista 报告中,Azure 占据全球云市场 23% 的份额,而 AWS 则占据 32%。与 AWS 相比,随着 Azure 的采用率不断上升,两个云市场领导者之间的差距可能会缩小。鉴于云计算是一项高利润业务,如果 Azure 继续受到企业和企业的欢迎,随着时间的推移,微软可能会获得惊人的收入。

MSFT 股票的熊市理由

与任何 SaaS 业务模型一样,正常运行时间和服务器完整性至关重要,因为企业依赖这些云服务来保持运营。不幸的是,数字拒绝服务(DDoS)攻击和服务器中断长期以来一直是微软的眼中钉。

这些中断和数据泄露可能会严重损害微软的声誉,因为微软是一个以其可靠性和可信度而闻名的品牌。最终,这种破坏可能会产生长期后果,促使客户转向亚马逊和谷歌等云竞争对手。

困扰微软金融科技估值的另一个不利因素是监管机构对微软与动视暴雪合并交易的影响。

距离最初宣布(2022 年 1 月) 687亿 美元的收购已经过去了几个月,双方之间的交易尚未最终确定。虽然扩大其在游戏领域不断下滑的市场份额的尝试值得称赞,但微软的并购却多次遇到障碍。这包括监管机构因反竞争和垄断担忧而反对。尽管微软已经成功克服了联邦贸易委员会的反对,但此次合并仍然需要克服一些巨大的障碍,包括美国联邦贸易委员会的审查。英国竞争和市场管理局于八月下旬延长了最后期限。

华尔街怎么看?超85%分析师上修财报预期,最高目标价420美元

究竟微软2023财年第四季度的营收及净利润表现如何?在业绩放榜前,22家分析师上调了其收入预期,85%的分析师上修了其每股盈利预期;具体来看:

瑞银发表报告表示,将微软评级由“中性”升至“买入”,因为有证据表明Azure/AWS cloud基础设施支出开始稳定,再加上期的人工智能催化剂,以及该股自5月1日以来表现跑输同业,因此变得吸引。该行亦将微软目标价由345美元上调至400美元。

摩根士丹利分析师Keith Weiss表示,微软将人工智能功能整合到其广受欢迎的软件产品中,如Office 365、Azure和GitHub,应该会给它带来足够的定价权。

该行表示,AI将助力微软起飞,将其未来12个月的目标价从335美元上调到415美元,列为大型软件公司中的首选,这也意味着微软还有约20%的涨幅空间,市值将达到约为3.1万亿。

奥本海默资产管理公司分析师Timothy Hora周四重申了他对微软股票“跑赢大盘”的评级,并将该股的目标价从330美元上调至410美元。

Hora在一份研究报告中表示,通过与OpenAI的合作,微软在人工智能计算浪潮中具有“结构性优势”。同时微软可以利用其在Windows和Office领域的主导地位,以及云计算和人工智能计算软件推动进一步大幅增长,可能会进一步“提升其在企业IT领域的主导地位”。

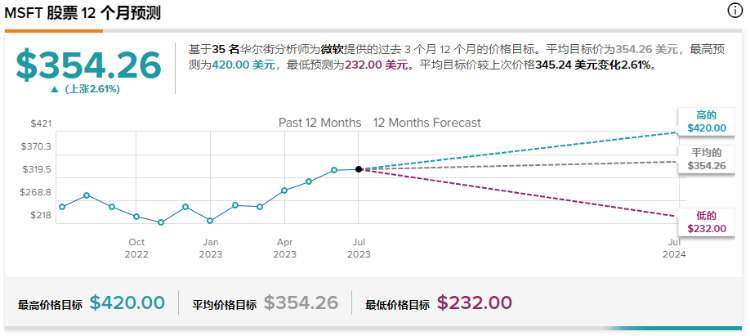

根据Tipranks的统计,35位分析师给出分析评级,其中31位给予“买入”评级,最高目标价420美元,平均目标价354.26美元较此前上修2.61%。

MSFT Tipranks Analysis

此外,微软已经连续17年提高股息,尽管目前微软的交易价格接近其近期市盈率范围的高端,但与 $CRM 、 $ADBE 等同行相比,当前的估值溢价是由其业务的一致性以及增长前景所证明的,仍具有合理性。且市场对微软未来自由现金流持续增强的预期,也有望推高微软股价近一步上涨。