英伟达最新季度财报公布在即,分析师预计其营收为65亿美元;该股年初至今股价已大涨逾100%,市场看好其未来AI芯片的销售增长。

芯片巨头英伟达将于美国东部时间5月24日(北京时间5月25日)美股盘后发布2024财年第一季度财报。

根据彭博分析师预期,英伟达2024财年第一季度营收为65.04亿美元,调整后净利润为22.65亿美元,调整后EPS为0.92美元。

共有57位分析师对英伟达进行了评级,其中44位给予买入评级,13位给予持有评级,平均目标价为286.55美元。

今年以来,英伟达股价累计涨幅超过了100%,市值突破7700亿美元,主要原因是,以ChatGPT为代表的生成式AI爆火,驱动英伟达显卡的强烈需求。

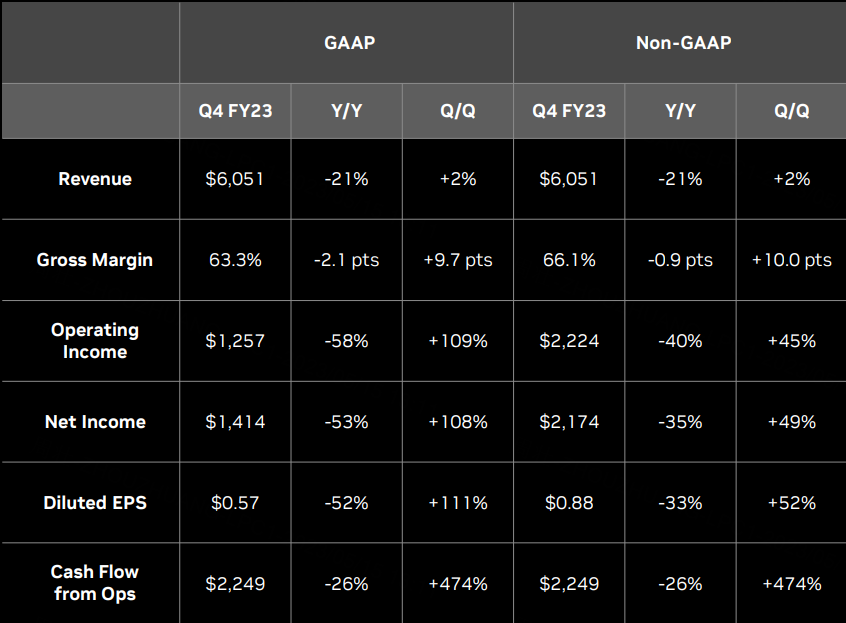

上季度业绩回顾

财报显示,英伟达第四季度的营收为60.51亿美元,同比下降21%,但是环比增长2%,同时净利润为14.14亿美元,环比增长达108%,整体表现超出市场预期。

在英伟达的业务条线中,游戏业务和数据中心业务一直贡献营收大头,尽管二季度以来,两大业务条线持续低迷,但三季度及四季度,营收占比仍然均超过90%,可见英伟达对两项业务的极度依赖。

具体来看,曾经扛起营收大旗的游戏业务,四季度仅实现营收18.3亿美元,同比下降46%,而营收占比也缩水至30%;而接替游戏业务扛起大旗的数据中心业务,四季度营收规模则达到36.2亿元,同比增长11%。

对于未来业绩的展望,英伟达在财报中表示,预计2024财年第一财季其营收将达65亿美元,上下浮动2%,超出分析师预期。同时2024财年第一财季该公司按照和不按照美国通用会计准则的毛利率预计分别将达64.1%和66.5%,上下浮动50个基点。

本季度看点

2022年底,随着OpenAI公司推出旗下聊天机器人ChatGPT火遍大江南北,AIGC赛道一时成为全球资本的焦点,ChatGPT概念取代元宇宙概念成为迄今最热的题材概念之一。作为AI芯片领域的顶尖“卖铲人”,英伟达成为市场受益者及新宠。

美国投行Evercore ISI分析师直言,目前正处于AI巨大变现的转折点,尤其大型语言模型在训练和推理方面对于英伟达产品具有一定需求。ChatGPT的推出引发了大规模的聊天机器人大战,而英伟达就是这场“大战”的受益者。

而对于ChatGPT概念崛起,英伟达十分配合,不仅加速AI推算领域新产品问世,更是在此前3月的2023年GTC大会上,黄仁勋高喊“AI的iPhone时刻”,并迫不及待向开发者披露最新的硬件、AI应用软件进展。

硬件方面,英伟达宣布H100已全面投产,DPU产品BlueField-3亦已发布,新推出DGX100、L4、L40、H100NVL和Grace-Hopper等产品,加大在超算、AI推理领域的布局;软件方面,新公布多项AI加速库,其中计算光刻加速库cuLitho是主要看点,实现芯片研发&生产制造加速创新。公司亦推出DGXCloud,以及相关模型服务,使得用户获取AI算力、模型部署的便捷性大幅改善。

此前,市调机构TrendForce预计,OpenAI可能要用30000个英伟达GPU(大多数是价格昂贵的A100和H100)来训练ChatGPT。花旗集团估计,英伟达将因此增加30亿至110亿美元的年销售额。

华尔街分析师观点

在最新的报告中,华尔街分析师纷纷表示看好英伟达的潜能。其中,摩根士丹利将英伟达的股票评级由“持股观望”上调至“增持”,目标价由255美元上调至304美元。该行表示,有迹象表明,对大型语言模型(LLM)的热情正在转变为更强劲的短期和长期支出。该行补充称,尽管英伟达更积极的前景在很大程度上是以数据中心业务为主导的,但AI/语言模型的发展趋势过于强势,因此无法继续对该股持观望态度。

投行Truist发布研报,将英伟达的目标价从289美元上调至322美元,并维持其“买入”评级。Truist表示,它与英伟达供应链中的零部件供应商的讨论表明,对人工智能GPU的需求有所上升,并认为,由于构建ChatGPT等生成式人工智能工具的需求不断增加,这种上升趋势“应该是可以预期的”。该行认为,这应该会导致英伟达第一季度和第二季度的收入和利润率上升。

汇丰银行发布研报,将英伟达的评级从“减持”上调至“买入”,并将目标价从175美元上调至355美元。分析师Frank Lee指出,该公司在AI芯片方面的定价能力可能会大大提升收益。"我们过于关注数据中心的放缓,但真正让我们感到惊讶的是其在人工智能芯片上的定价能力,"Lee在表示,尽管该股今年已经上涨了90%,但仍有更大的空间可以上涨。

投行Piper Sandler发布研报,给予英伟达“增持”评级,目标价320美元。分析师Harsh Kumar表示,在我们看来,英伟达显然是生成性人工智能领域的早期领导者,因为我们估计目前80%的人工智能工作负载都在英伟达芯片上运行。展望未来,英伟达有能力通过他们的软件解决方案进一步利用这一份额,增加AI客户的价值主张。