特斯拉第三季度交付量为343830辆,低于分析师预期的358520辆,表明第三季度的营收可能低于预期。随后,摩根士丹利分析师对该车企的乐观情绪降温,下调了特斯拉今明两年的交付量预期以及目标股价。

特斯拉将于美国东部时间10月19日盘后(北京时间10月20日)发布2022年第三季度财报。根据彭博社的调查统计,分析师一致预期Q3特斯拉营收223.19亿美元,同比增长62.2%;经调整每股收益1.032美元,同比增长66.4%。

共有49位分析师对特斯拉进行了评级,其中27位给予买入评级,12位给予持有评级,10位给予卖出评级,平均目标价为295.03美元。

不过,值得注意的是,特斯拉近期公布的三季度交付量为343830辆,低于分析师普遍预期的358520辆。尽管就交付量而言,这是一个破纪录的季度,但低于预期约4%是一个值得注意的迹象,表明第三季度的营收可能低于预期。

该行分析师预计,特斯拉今年全年交付量约为131万辆,而此前的预期为137万辆;2023年全年,特斯拉交付量约为180万辆,而此前的预期是200万辆。同时,分析师在给客户的一份报告中写道:特斯拉第三季度产量和交付量低于预期的因素,可能会在第四季度以及2023财年继续带来不利影响。

与此同时,分析师还认为,特斯拉现在的利润率处于峰值,到年底,其两个超级工厂的成本会出现激增,将会影响到利润率水平。他把特斯拉2023年三季度的毛利率预期从之前的26.2%下调至25%。

除了特斯拉自身表现不如预期外,作为特斯拉CEO的马斯克对于特斯拉也有着重要的影响。

市场正密切关注马斯克和Twitter的故事进展

此前,马斯克曾公开表示,计划以每股54.20美元的价格收购社交App推特,这一收购将耗资超过440亿美元,该消息一经公布,特斯拉股价便大幅跳水,因为不少投资者担心,马斯克为了筹集资金,势必将会出售手中的特斯拉股票以进行套现。

之后马斯克便开启了套现之旅。有数据统计显示,仅在今年,马斯克已经抛售了超过150亿美元的特斯拉股票。他在4月卖出了85亿美元的股票,在8月又卖出了69亿美元。理由主要是为收购推特筹集资金。

不久后,马斯克似乎又后悔了。他以推特存在有大量“虚假账号”这一问题发难,并在7月宣布中止交易。不过推特随即将其告上了法院,要求其履行此前的收购承诺。

随着审判开庭时间的推进,马斯克又在10月4日改变了想法。推特方面发布公告称,马斯克的律师向公司致信称,同意按照4月25日签订的协议完成收购事务,即以每股54.2美元交割这笔高达440亿美元的生意。

目前,马斯克已经拥有推特约9%的股份,还需要375亿美元来收购剩下的股份,他有大约130亿美元的债务来帮助融资,并且已经出售了150亿美元左右的特斯拉的股票,另外还有70亿美元来自其他人,这样算下来,他可能还会卖出约20亿美元的特斯拉股票。

令马斯克更头痛的是,以前承诺为马斯克收购推特提供资金的机构投资者和银行们,在今年风险资产环境已经历巨变的当下,可能正在考虑退出了。这意味着马斯克可能不得不抛售更多特斯拉股票来获得足够融资购买推特。

不过在特斯拉10月19日公布三季度财报之前,马斯克还不能进行套现操作。分析师认为,投资者将利用这一窗口期,抢在马斯克前面,在他出手之前卖出。

那么,在特斯拉发布财报后,除了关注业绩是否符合预期之外,投资者还应关注些什么?

一、产能升级,逐步恢复正常?

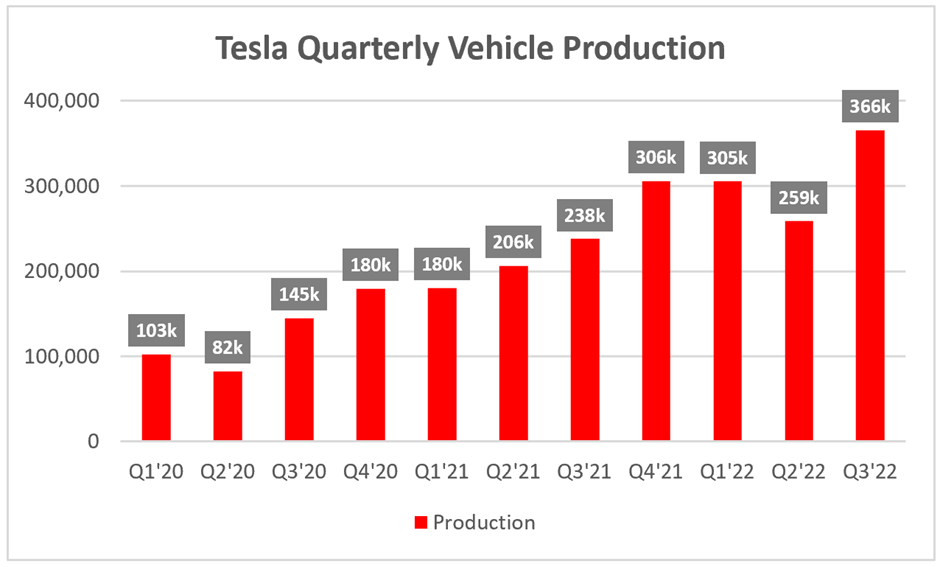

2022年第三季度不仅是特斯拉交付量破纪录的一个季度,而且不出所料,也是特斯拉汽车产量破纪录的一个季度。该公司在第三季度生产了36.6万辆汽车,较2022年第二季度的25.9万辆产量大幅增加。

特斯拉季度汽车产量

今年第二季度,特斯拉产销量环比大幅下滑,是因为疫情影响,特斯拉上海工厂长时间关闭。马斯克在电话会议表示,尽管如此,二季度仍然特斯拉历史上表现最强劲的季度之一,更重要的是6月份,其弗里蒙特和上海工厂都创造了生产记录,因此下半年有望进一步打破纪录。

从目前来看,下半年打破纪录可能很快就要成为现实。最新数据显示特斯拉产量大幅回升,很大程度归功于上海工厂的恢复。

而且,特斯拉的大部分工厂都处于扩张模式,公司的产能可能进一步扩张,同时将受益于规模经济。

当然,需要注意的是,供给只是一方面,市场需求状况能否支撑其业绩增长?

二、消费者需求真如马斯克认为的如此强劲?

宏观经济方面看起来不太乐观,美国的通胀居高不下,美联储还在激进加息,而且,2022年的消费者信心比过去十年都要低。

问题的关键点在于,现在是不是去买一辆崭新的高端汽车的好时机。马斯克对此表现得很乐观:

“二季度没有看到放缓的迹象,事实已经证明了这一点,特斯拉没有需求问题,只有生产问题。重要的事情其实就是制定好价格,特斯拉的需求是大于供给的。”

但是,华尔街的分析师Andreea和Jamie表示,三季度的产量达到了新高,交付量却低于分析师预期。这有可能是分析师之前过于乐观,但也可以证明,特斯拉的需求或许不像以前那么具有确定性了。

他们表示,在第三季度的财报电话会议上,应该会有很多关于需求的问题被问到。因此,投资者需要重点关注马斯克关于需求方面的回应,是否还跟之前一样一致,或者特斯拉是否还能对疲软的经济环境有免疫效果。

三、业绩表现的焦点:毛利率

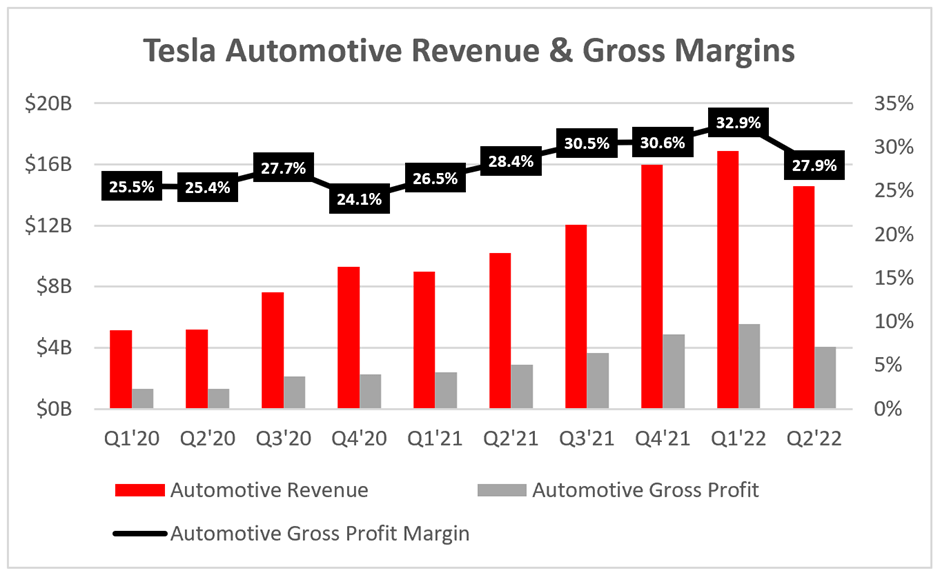

二季度由于产能中断,导致特斯拉汽车毛利率显著下降,整体毛利率从一季度的29%下降至25%,环比下滑4个百分点。上海工厂汽车毛利率从一季度的32.9%下降至二季度的27.9%。分析师预计,三季度大概率将有所反弹。

分析师Andreea和Jamie表示,三季度的毛利率仍然取决于生产和需求状况。

特斯拉方面表示,产能已经恢复,从二季度末到三季度基本在正常运行。分析师预计随着时间推移,工厂效率仍然会持续提升,原因是从2020Q4开始,特斯拉的毛利率稳步攀升(除了今年二季度)。

三季度的毛利率有助于投资者了解特斯拉的需求是否正如马斯克说的那样强劲。在三季度,汽车的材料成本趋于稳定,因为通胀和材料短缺已经持续了很长时间。此外,随着产量增加,推送毛利率上升的将是特斯拉的售价。

Andreea和Jamie认为,如果马斯克对特斯拉的信心是真实的,那么可以预期三季度毛利率恢复到30%以上,甚至达到33%。特斯拉目前受消费者信心低迷的影响可能比管理层认为的二季度影响更大,如果毛利率恢复到33%,那说明特斯拉确实独树一帜。

四、全自动驾驶的进程有无惊喜?

作为全自动驾驶领域的引领者,这一点也值得继续关注。马斯克曾在二季度电话会议表示,完全有信心解决全自动驾驶的问题,而且很有可能就在今年。

考虑到使用FSD测试版特斯拉的司机数量,从一年前的2000人到现在的16万人,或者可以解释马斯克这些话的底气。

不过,在特斯拉的技术准备好进行全球正式推出之前,还有大量的监管和测试障碍需要克服。因此,三季度同样值得关注一下,马斯克之前宣布的全自动驾驶的目标是否发生了改变。

五、估值是否合理?

分析师Andreea和Jamie表示,考虑到特斯拉的质量和执行力,以及潜在的利润增长和成长性等,采用EV/EBIT(企业价值倍数,企业价值/息税前利润)相对估值,截至目前,按照2022年预期收益计算,其估值约为63倍,按照2026年预计收入其估值为28倍,估值是相对合理的。

美银在二季度业绩之后发布的报告显示,他们认为按2023年收益测算,特斯拉合理估值应该有13倍EV/Sales和55倍EV/EBITDA,按照2025年测算则分别为3.5倍和22倍。截至目前,特斯拉估值约为10.2倍EV/Sales和47.8 倍 EV/EBITDA。

不过有研究机构Envision Research的分析师认为,美银的估值过于乐观,作为参考,整体市场估值约为3.5倍EV/Sales和16倍EV/EBITDA。他认为,四季度之前,175美元的特斯拉才是一个绝佳进场点。