微软将于7月30日盘后公布其最新季度业绩,在支出不断增加的情况下,投资者热切关注其云服务和人工智能领域的增长趋势。

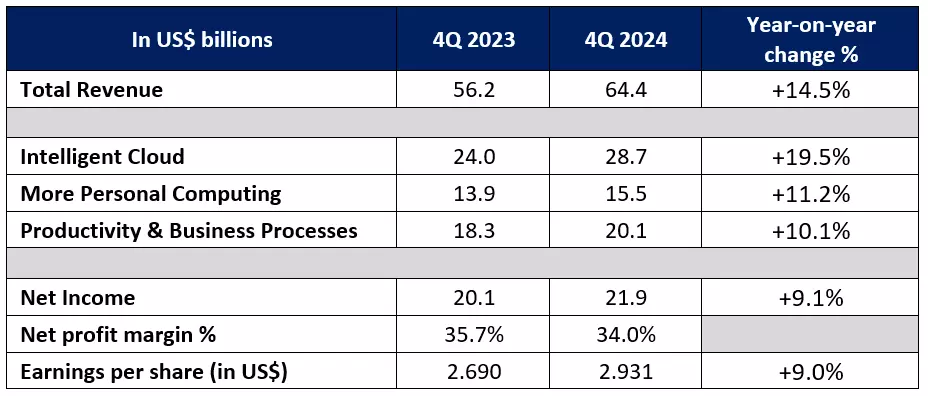

微软将于美东时间7月30日盘后发布2024财年第四财季财报。市场预计第四财季营收644亿美元,同比增长14.5%;云服务收入将达到287亿美元,同比增长19.5%。

上季度回顾

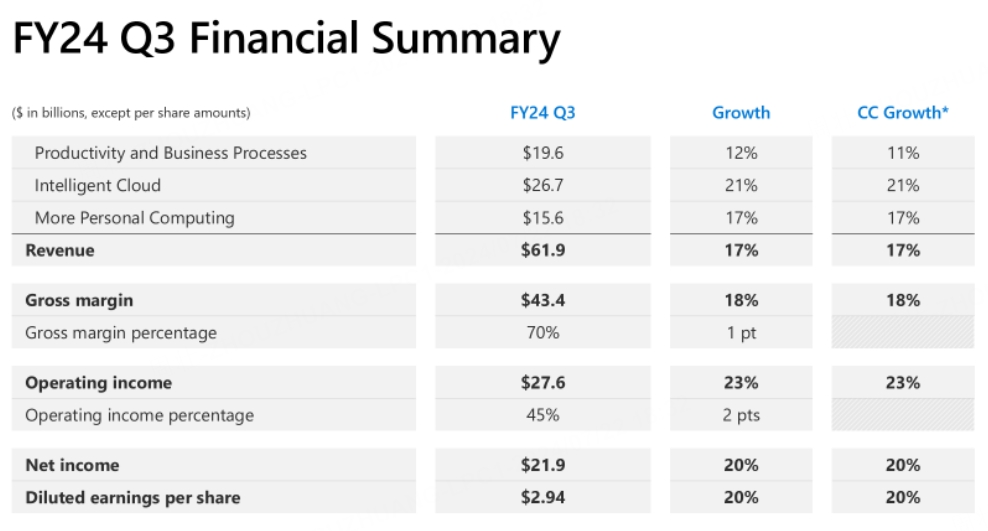

微软此前第三财季收入增长17%,达到618.6亿美元,比分析师的预期高出近10亿美元;净利润为219亿美元,即每股2.94美元,远高于市场普遍预期的每股2.84美元,同比增长20%。

分业务来看,智能云业务收入为267亿美元,增长21%,分析师预期262.5亿美元;生产力和业务流程部门的收入为196亿美元,同比增长12%,略高于预期;个人电脑业务的收入为156亿美元,增长17%,分析师预期150.7亿美元。

本季度看点

云服务仍是推动盈利超预期的关键

微软的云服务仍然是其增长最快的板块,占其总收入的43%。对于2024年第四季度,预期该板块将同比增长19.5%,达到287亿美元。

此前,这一板块超出预期的增长是微软股价飙升的关键原因之一。在这个季度中,微软成功将其在全球云基础设施市场的市场份额提升至历史最高的25%,仅次于亚马逊的AWS,后者为31%。

Azure作为微软的核心云服务平台,一直在不断推出创新产品和技术,以满足企业用户对于云计算和人工智能的需求。例如,Azure Machine Learning和Azure AI平台等AI服务,为企业提供了强大的数据处理和分析能力,帮助企业更好地利用AI技术提升业务效率和创新能力。此外,Azure还与其他微软产品和服务进行了深度整合,形成了完整的云计算和人工智能生态系统,进一步提升了用户体验和满意度。

此外,微软管理团队的一系列言论似乎也锚定了对Azure AI服务应用势头持续强劲的预期。管理层此前强调,Azure AI客户的数量持续增长,平均支出持续增加,并且“从迁移到Azure的收入加速增长”。更重要的是,首席财务官艾米·胡德当时表示,“短期内AI需求略高于现有产能”。

AI产品全面发力,增长势头值得关注

人工智能技术在微软的业务中扮演着越来越重要的角色。微软不仅在云服务领域大力推广AI技术,还在其他业务领域积极应用AI技术以提升业务效率和创新能力。

多个产品的持续增长仍将备受关注。Azure Arc允许客户在包括本地和多云平台运行Azure服务,上季度客户数量增长两倍,达到33,000名。

新的AI功能推动了LinkedIn Premium的增长,收入同比增长29%。由于GitHub Copilot的广泛采用,GitHub的收入也同比加速增长超过45%。Microsoft Fabric是其下一代分析平台,拥有超过11,000名付费客户。Windows中的Copilot也已在近2.25亿台Windows 10和Windows 11 PC上可用,季度环比增长两倍。

此外,微软还在生产力和业务流程部门以及更多个人计算业务部门中积极应用AI技术。例如,微软推出了全新的Windows 11操作系统和Surface系列电脑产品,这些产品都搭载了先进的AI技术,能够为用户提供更加智能化和个性化的使用体验。同时,微软还推出了多款AI应用和服务,如Bing搜索、Cortana语音助手等,这些应用和服务都为用户提供了更加便捷和智能的信息获取和交流方式。

其他关键业务可能稳定在两位数增长

微软的个人电脑业务在2024年第三季度表现出色,受到游戏和Windows OEM表现好于预期的推动。2024年第四季度同比增长可能稳定在11.2%,预计恢复的势头将继续以低两位数的增长。

同样,生产力和业务流程业务在2024年第四季度的同比增长可能保持在10%左右,进一步受益于E5的持续动能和Microsoft 365 Copilot的早期进展带来的每用户平均收入(ARPU)增长。

在云和AI基础设施投资中关注成本压力

在上季度,微软表示由于云和AI基础设施投资的增加,预计资本支出将“逐季显著增加”。然而,公司提供的指导使市场感到安慰,尽管进行了大量投资,2024财年的营业利润率仍将同比上升超过2个百分点,而2025财年的营业利润率将仅同比下降约1个百分点。

市场参与者还希望确保巨大的投资成本支出能够迅速转化为盈利,而不是长期的投入。可以回想一下,Meta的股价在其上一次收益发布后暴跌了19%,因为投资者并不认同公司在AI和元宇宙方面的“长期”投资。

分析师观点

Truist Securities分析师Joel Fishbein表示根据我们与客户、合作伙伴和经销商的对话,以及对企业IT买家的调查工作,我们认为微软将在大多数企业类别中表现出色,尤其是云、人工智能服务和 Copilot 采用。他对微软股票的评级为买入,目标价为600美元。

古根海姆分析师John DiFucci将微软股票评级为中性,没有设定目标价。他预测“2024年下半年IT支出不会再次加速。在持续的高通胀和高利率的背景下,软件公司普遍看到客户抑制支出。个人电脑需求疲软也是一个持续的担忧。不过,隧道尽头似乎出现了一丝曙光。国际数据公司7月9日的研究显示,传统个人电脑市场在连续八个季度下滑后,迎来了第二个季度的增长。而即将到来的人工智能更新应该会为一直面临挑战的个人电脑市场带来更多需求。

美国银行证券分析师Brad Sills在一份报告中写道:我们预计第四季度营收将比预期的640亿美元上涨1%(同比增长 14%,不计Activision则同比增长11%),这得益于Azure的持续强劲增长、Office E3/E5的优质组合、Microsoft Copilot的早期发展以及PC/Windows购买环境的正常化。Brad Sills将微软股票目标价从480美元上调至510美元,并给予买入评级。