【投资观点】美联储的债务之困

如果我们的分析对您有启发,请您点赞支持。若有价值,请您转发给更多的朋友。期待您的评论或私信我吧,我们希望与您深度探讨。感谢您的关注与支持!

01 不堪重负的债务

6月份,美国财政部将总债务增加了270亿美元。在最近一个月中,所有的交易活动都有所放缓,尤其是短债向长债的转换。在4个月内大幅延长债务期限、缩减短期债务5300亿美元之后,7月的债务交易非常少。

尽管最近债券发行放缓,但美国财政部在今年1-7月增加了逾1万亿美元的债务。目前的债务上限为31.4万亿美元,这意味着美国财政部在不得不采取非常措施之前,只剩下约8万亿美元的额度。

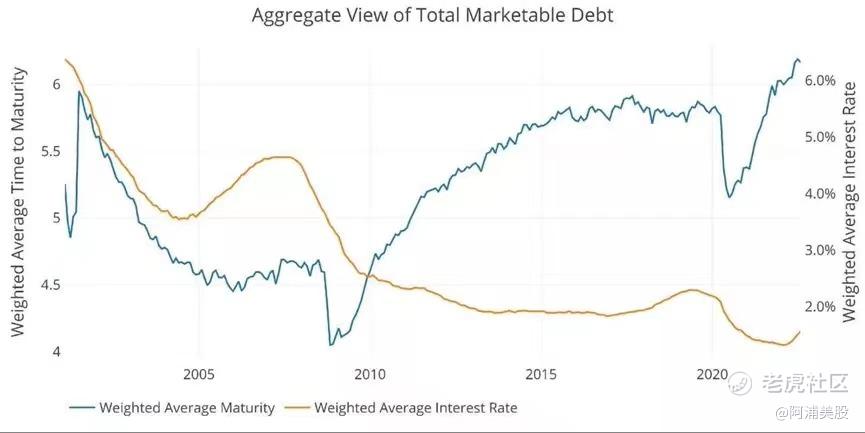

近期短期债务转长期债务的转换情况可以在下图中看到:财政部已经将债务的平均期限延长到创纪录的高水平。目前的平均期限为6.16年,明显高于疫情爆发前的5.76年。不过这并没有阻止债务利息的攀升。美联储的加息周期使加权平均利率从1.3%上升到1.53%。23个基点听起来可能不多,但以30.6万亿美元的额度来算,就是700亿美元的巨额资金。

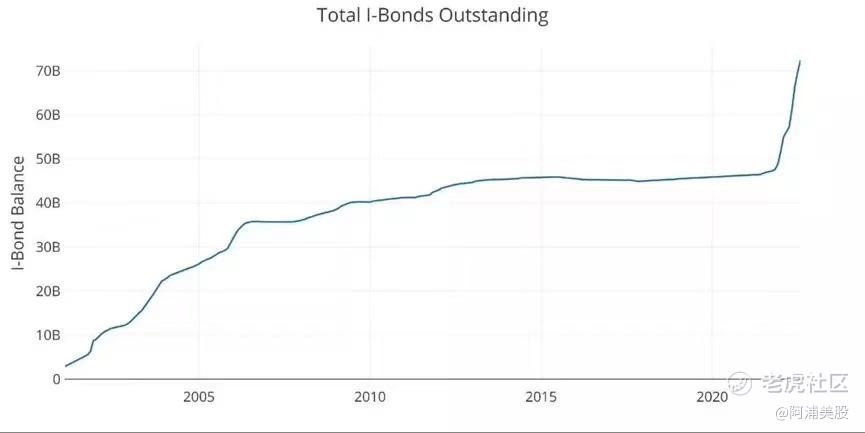

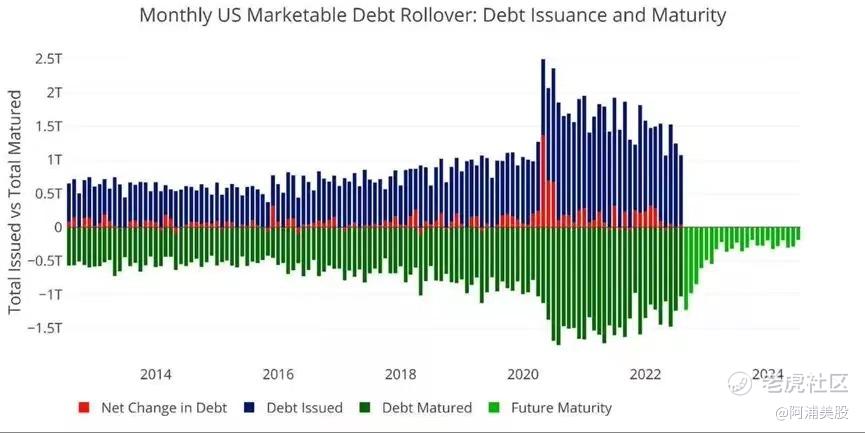

下面的图表显示了更高利率的影响。可流通债务的利息短时间内以极快的速度升到了3600亿美元的历史最高水平。7个月里利息增长了22%,足有650亿美元之多。黑线显示的是下周到期的联邦预算所计算的利息。这将包括可出售债券以外的其他利息费用。同时I-Bonds从去年11月以来持有量不断飙升,I-Bonds的总持有量在8个月内增加了50%以上,主要原因也是I-Bonds的9%投资回报率十分吸引人。

02 债务分析

以下是一些关键的结论:

按月份来看:

1、7月份的发行量比TTM平均水平低85%

2、新增债务仍集中在曲线的长端,其中7-10年期和20年期以上的新增债务最多票据净减少了90亿美元

在TTM(过去十二个月)的维度上看:

1、债务增加了2.1万亿美元,实际上高于2021年7月增加的1.9万亿美元,不过远低于2020年7月增加的45万亿美元

2债务由短变长:Notes内的余额被定为延期发行1-3年和3-7年的发行分别下降了55%和46.5%,而7-10年的发行增长了251%!

分角度来分析:

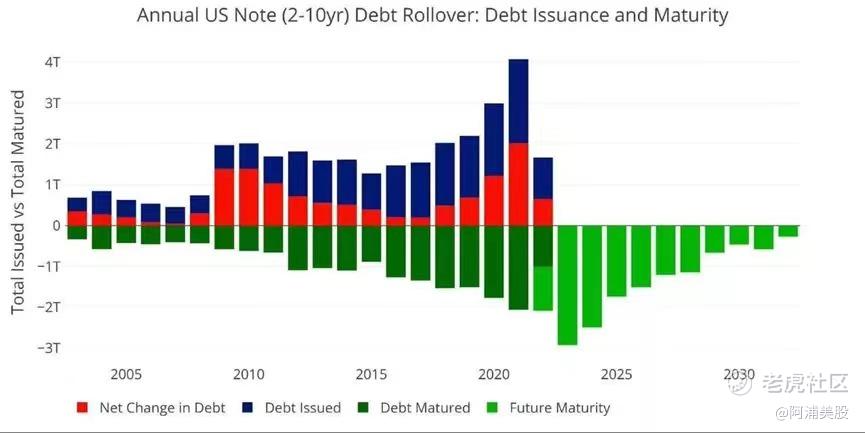

(1)在债务展期方面来看:

债务的年化利息在最近几个月激增:由于美国财政部被迫大幅展期,未来几个月的债务总额将以更高的利率增长,如下图所示。

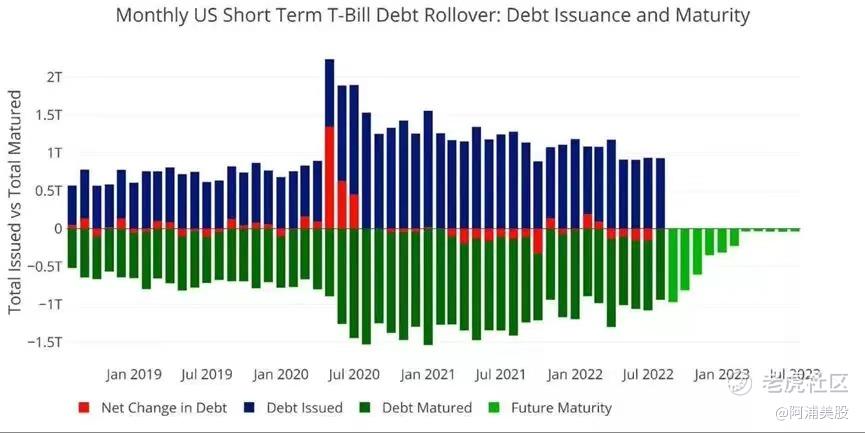

1、大部分的展期都发生在短期国库券上。美联储最近一次加息75个基点甚至还没有产生影响。6月份的加息只影响了约25%的未偿票据,这意味着150个基点仍需通过3.5万亿美元国库券的大部分余额。根据下面的时间表,到12月,不包括进一步加息仅票据利息就将增加450亿美元。

2、长期国债上,尽管国债的期限延长了,但短期利率的快速上升并不能很好地保护国债。票据风险最大,但票据相对短期,平均期限为3.44年,占比较大,30万亿美元余额的44.6%。4万亿美元将在20231年12月前展期,展期出来的计划如下图所示。

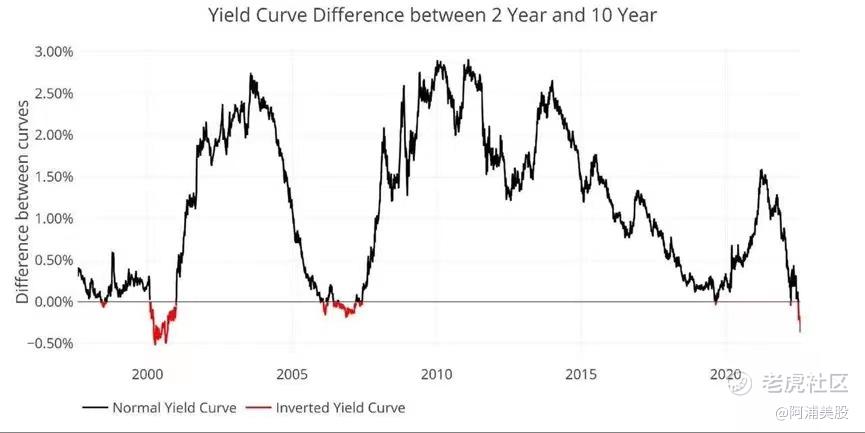

(2)从收益率曲线上来看:

近期以来,美债长短期出现收益率倒挂现象:

自美联储7月27日宣布加息以来,美债长短期收益率倒挂越加严重。截至8月3日,美债2年期收益率为3.1%,10年期收益率为2.73%。2年期和10年期美债收益率利差已扩大至37个基点,创2000年以来新高。长期美债收益率低于短期,虽然这将有助于解释美联储利用近期的一些活动在长期买入国债,投资者也可套利,但也恰恰说明投资者缺乏长期投资信心。

(3)历史角度看,

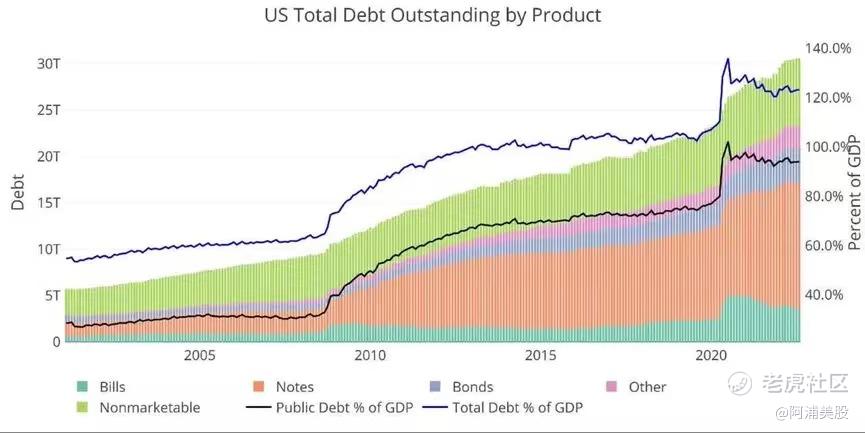

虽然目前来看美国总债务已超过30万亿美元,但并非所有债务都对美债最大持有者——中国构成风险。总债务中有7万亿美元以上的债务是不可流通、转售的。绝大多数非流通股都是政府的自有资金。

剩下的23万亿美元分为以下几种类型:短期票据(<1年)、短期票据(1-10年)、长期债券(10年以上)和其他类型(例如TIPS )。美联储持有5.7万亿美元,这也不构成任何风险,因为美联储将所有的利息支付都汇回了财政部。

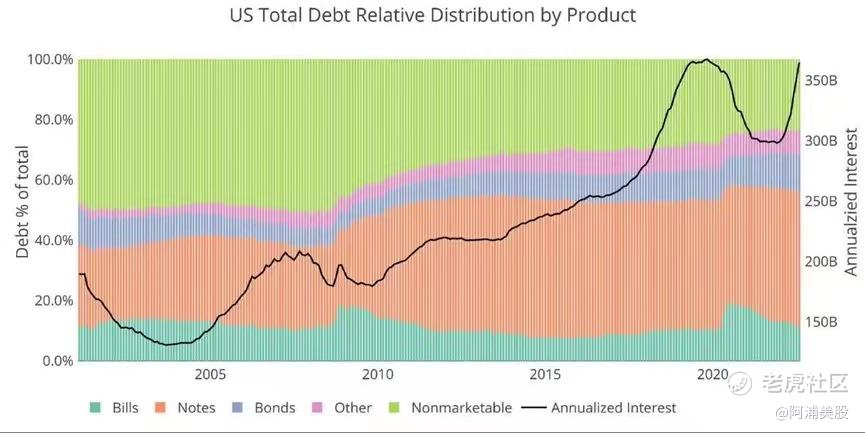

下面这张图表显示的是非可流通证券提供的缓冲是如何被完全挤兑用尽的。金融危机前,不可出售债务占总债务的50%以上。这一数字已降至23.7%。近几个月来,美国财政部增加了非市场性债券的发行,但这不足以弥补失去的市场份额。

近年来,债务结构发生了很多变化。即使财政部延长了债务的期限,它也不再从非市场证券的自由债务中受益。债务规模如此之大之下,即使短期债务占总债务的百分比有所下降,它仍然高达3.5万亿美元。

03 美联储之困

7月就业报告显示出美国经济状况仿佛还没那么糟,让美联储有更多理由否认经济衰退,并在9月再次加息。尽管市场仍认为当前的美联储“对通胀态度强硬”,但鲍威尔与沃尔克的看法相去甚远,因为实际利率仍为负值。

尽管负的实际利率对对抗不断加剧的通货膨胀收效甚微,但它会对任何持有大量短期或可调利率债务的人造成很大影响。

美国财政部很快就会发现自己每年要支付超过5000亿美元的利息。那么之后的治理将会是什么样呢?如果通货膨胀仍然很高怎么办?美联储还能继续加息吗?这样做会让美国政府陷入债务螺旋,同时破坏自己资产负债表的价值。这似乎不太可能。但美联储必须调整,因为从数学上讲它必须这么做。

当今的美联储面对在这种“加息-债务提升,不加息-通胀吃人”的困境中。如何找到新途径?很难知道。

只不过,在历史洪流中,所有过度举债的国家,都将破产。

免责声明:上述内容仅代表发帖人个人观点,不构成本平台的任何投资建议。