京东618回港上市,打新只是小菜,硬菜在后头!

电商三国杀的战火要烧到港股了。

继去年11月阿里巴巴香港二次上市后,电商另一重量级玩家京东近期也要在港股上市了。相比于阿里上市时间的选择,京东刻意选择了一个特殊的日子和特殊的代码:618!

618,除了是与双十一遥相呼应的另一购物狂欢节,也是京东成立的日子。

如此特殊的日子和9618的代码,特殊的待遇即将掀开京东的新篇章。

自昨日开始招股以来,根据媒体报道,京东打新的热度远超网易,第一天即已经超额认购26倍。

虽然很火爆,但其实打新京东与打新网易都面临着一个尴尬的问题:相比于纯新股上市,网易和京东二次上市定价比对的是美股价格,如此定价方式,意味着打新几乎无利可图!

以网易为例,虽然最终123港币定价较之前的最高126元有折价,比6月5日美股网易也低出了6.67%,但是,资本市场变脸如翻书,港股定价刚刚结束,网易美股便在昨晚逆势大跌3.82%。

如果在接下来2个交易日内,网易美股发生不测,稍有下滑,即意味着打新网易基本无利可图。

因此,无论是网易还是京东,参与打新即使有肉吃,也不过是牙签级别,除了买入他们的美股提前套利外,大肉或许只会给长期投资者留下了。

电商三国杀,京东风头正劲

京东成立22年,一路风吹浪打,从重物流模式不被认可,到2018年一度陷入用户流失和创始人陷入性侵风波,再到今年的市值一度被拼多多超越,京东二字的背后满是辛酸。

虽然前有阿里巨无霸,后有拼多多上位,但此时的京东正是风头正劲的时代。

在数十年重金打造的物流体系下,京东的护城河越来越倚重独有的物流体系,也是电商三国杀中最深的一道护城河。

这一独特体系在今年疫情中得到充分体现,当阿里还在有货卖不出、拼多多物流被诟病的时候,京东小哥的准时出现,成为人民的希望之一,成为特殊情况下的基础设施之一。

根据京东招股书披露,截止2019年底,京东在全国各地有700多个仓库,13.22万配送员工,占总员工人数的比例是58%,与其说京东是电商公司,还不如说是物流公司。

如此倚重物流,与京东的经营模式有关。不同于阿里和拼多多的平台运营模式,京东走的是自营模式,直接从厂家进货,直接卖给消费者,减少中间商。

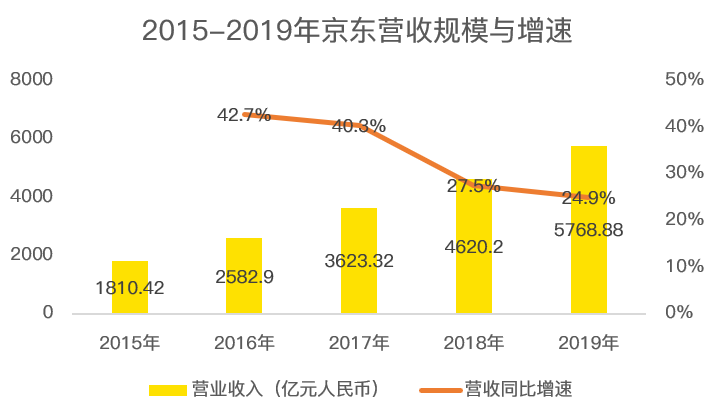

这造成京东的营收规模比阿里还高,如2019年,京东营收5768.88亿元,高于阿里巴巴最近一个财年营收规模5097.11亿。

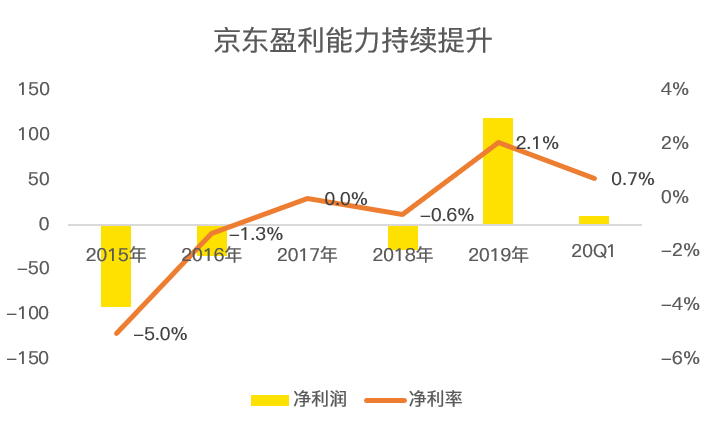

虽然营收规模巨大,但重资产运营在投入达到临界点或规模经济之前,会成为净利润的吞噬器,直到去年,京东才首次实现财务意义上的全面盈利。

目前,京东的净利率已由负转正,进入良性循环和实现自我造血的能力。

在运营模式上,京东与亚马逊颇为相似,都采用资产密集型业务模式,拥有直销和内部物流设置,2012-2014年,亚马逊的息税前利润率持续下降,2015年之后,随着规模经济的推动,息税前利润率由2014年的0.4%提高到2019年的5.2%。

一旦重资产运营模式通过盈亏平衡点,未来数年,京东利润率将有显著的上升潜力。

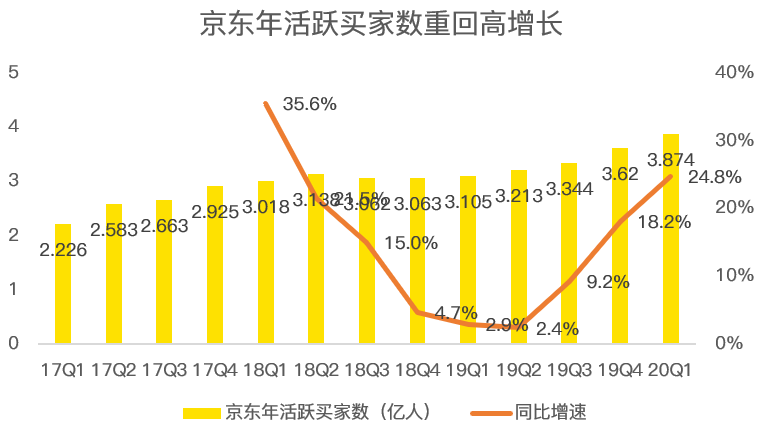

除了物流优势,京东在下沉市场也玩的飞起,受到拼多多助攻下沉市场的启示,京东推出针对低线城市的京喜,自2019年9月推出后,迅速带来巨大的新增用户数和百万级的订单量,京东走出了2018年用户流失的危机。

今年一季度,京东的活跃买家数增长幅度更是达到24.8%,不得不说,此时的京东正是风头正劲!

互相捅刀子,但谁又灭的了谁?

阿里和拼多多都是轻资产运营,没有库存,也不自建物流,依靠商家的服务费获取收入。

历史上,由于阿里忽视低线城市的消费潜力,给了拼多多崛起的时机,虽然后期跟进拼多多的百亿补贴,将聚划算重新聚焦低价,但防守终究只是延缓拼多多的侵蚀,并不能阻止对方的崛起。

同样的道理,京东的重资产运营模式,也不是竞争对手能学来的,根据招股书披露,京东从2007年便开始发力物流,时间和金钱的巨大投入都是后来者模仿的巨大成本。

而反观拼多多,除了社交玩法外,低价的认知同样能笼络足够多的用户,无论是京东还是阿里巴巴,让他们放下身段主攻低价,几乎是不可能的。

三家电商,各自都有各自的护城河,虽然都想侵蚀对方的一亩三分地,但谁也掐不死谁。

总结:

2019年,明尼苏达事件之后,京东开启了强势改革,淘汰和降低了诸多“兄弟”的利益,开始重视下沉市场。虽然当时争议很大,但降本增效、寻找新的增长点,资本市场向改革投下信任的一票,2019年京东股价大涨68%。

在2020年新冠疫情中,京东的重资产运营模式受到用户青睐,活跃买家数等核心数据大增,京东迎来了强劲时刻。

在一年一度618购物盛宴的时刻上市,打新京东大概率有肉吃,但相比短线投机,长期投资或能得到更好的回报。$京东(JD)$ $京东集团-SW(09618)$

免责声明:上述内容仅代表发帖人个人观点,不构成本平台的任何投资建议。

相当看好