9月美股市场:阴晴不明,宜谨慎

从月初远不及预期的非农,到上周五近一年来最高的PPI同比增长(8.3%),美国交杂的经济数据已经无法向疫情前那样给市场提供相对明晰的指引了。在下周的FOMC公开会议之前,也仅剩本周二(9月14日)的CPI数据可供参考。

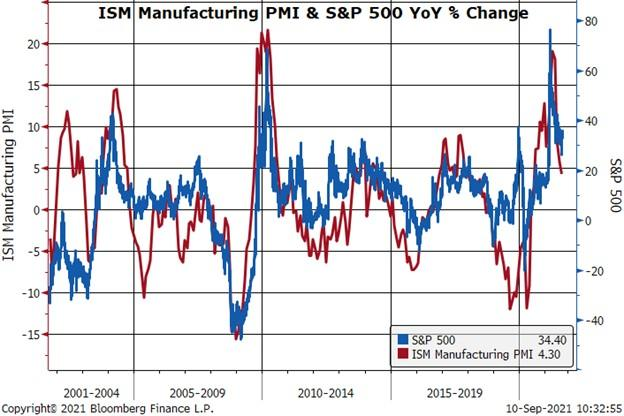

一般来说,PPI领先于CPI,且通胀数据在整个经济活动中都属于滞后指标,通胀往往在经济复苏之后体现。然而疫情后的市场变化不寻常,原材料端的价格压力就早早地给了物价上涨的预期。同时,劳动力成本上升(时薪上涨)也加快了这一进程。这一点也在美联储9月褐皮书中说明。整体来看,在需求曲线上,表现为供给端的发力。

这样的局面放在美联储面前,也是非常容易产生分歧的。2021年年底之前仅剩9月和11月初两次会议,虽然我们认为:9月几乎不可能宣布Taper,而11月初开的FOMC会议只能看到9月的数据,最有可能公布Taper计划也至少要等到12月初。但是在9月微调声明做出铺垫也并非没有可能,更何况9月份的议息会议还有更新的经济数据和点阵图等信息。

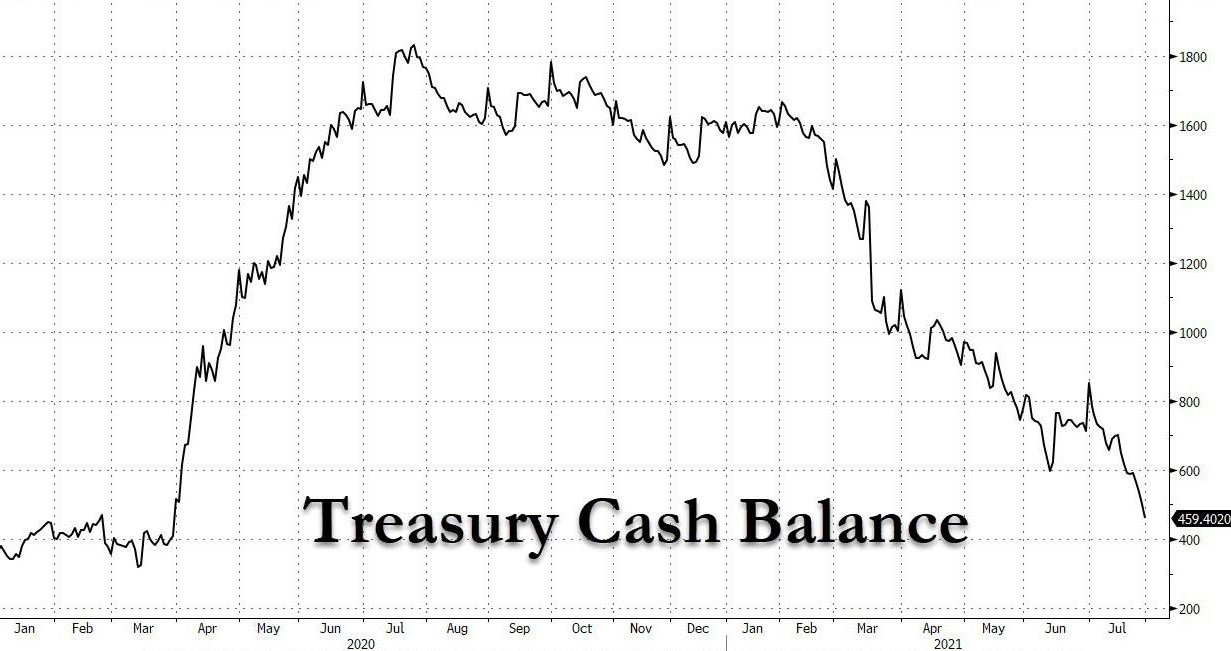

在财政政策方面,前美联储主席、现财政部长耶伦,在上周连续两次警告国会解决债务上限迫在眉睫。其中,她对对金融监管机构发出警告:如果不能尽快提高债务上限,美国会在即将到来的10月出现债务违约,届时很可能给金融市场的稳定带来危机。

当然,始作俑者还是美国财政部自己,它通过TGA(即美国财政部一般账户(Treasury General Account))在疫情期间向市场投放了大量的流动性。而目前,财政部的现金和非常规措施将在10月耗尽,而该部门将再也不能控制美国债务突破上限。

上周三,美国众议院院长佩洛西表示,不会将债务上限问题纳入此前的3.5万亿美元的财政刺激中,而共和党也表示今年不再支持债务上限的提升,这给未来单独方案或者临时性支出来解决债务问题画上了一个问号。

因此,我们认为,目前的市场宜谨慎。

- 如果美国目前无法合理解决债务问题,美股市场的避险情绪也将继续上升,风险资产的波动可能会加剧;

- 如果美国合理解决了债务问题,9-10月的经济数据也向好,那也将步入正常的Taper节奏;

- 如果以临时性方案解决了迫在眉睫的债务问题,市场也仅是认为这一波的危机被滚至更大的一个雪球里。

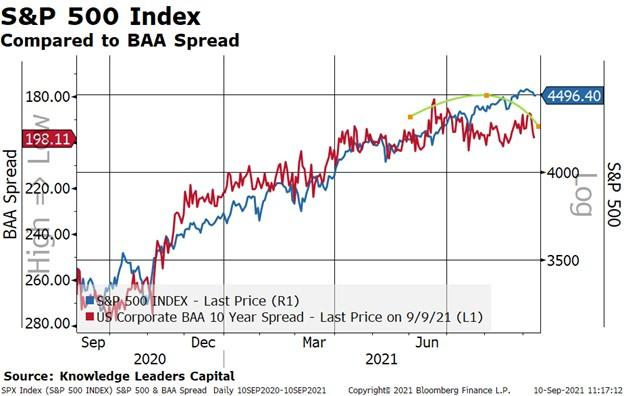

当然,市场目前的流动性还是不缺的,尽管上周后半周美股指数出现了一些回调。美国市场在夏季初经历了一波债券利率回调之后,9月份美债利率上行的节奏较慢。

所以,当前的美股市场环境还残留着夏季的“流动性余温”,但马上要面临“冬季的考验”。在这样的情况下,资金更容易偏谨慎。

本周重点关注:本周二(9月14日)的CPI

$标普500ETF(SPY)$ $标普500(.SPX)$ $纳斯达克100指数(NDX)$ $纳斯达克(.IXIC)$ $道琼斯(.DJI)$ $标普500波动率指数(VIX)$ $波动率短期期货指数ETF(VIXY)$

免责声明:上述内容仅代表发帖人个人观点,不构成本平台的任何投资建议。

小心撑得万年船