两国关系缓和,美豆进口有望复苏

作为全球最大的大豆买家,因压榨利润较低抑制需求,且飓风“艾达”限制美国的大豆出口,10月中国大豆进口量仅为511万吨,较上年同期869万吨下降41.2%,为2020年3月以来最低水平,同时还低于9月份进口的688万吨,环比下降25.7%。而随着豆粕需求的逐步回升,棕榈油价格大幅上涨后,豆油在油脂需求中替代比例增大以及中美关系缓和等因素的共同作用,预计后期中国从美国进口的大豆数量将会有所复苏。

1、豆粕需求逐步提高

国内豆粕自10月份以来,维持弱势格局,近日在美国农业部11月份供需报告偏多的影响下有所反弹,报告发布前,市场普遍持有结果利空的预期,预计单产将继续上调,但是报告对于单产调整不及市场预期,不升反降,与出口数据下调相冲抵,最终导致美国结转库存增加幅度有限,美豆价格开始止跌反弹,美国大豆出口下调100万吨的同时上调了100万吨巴西大豆出口量,也间接反映了近期中国市场采购需求的转移。

笔者总结了近期豆粕价格持续低迷的三点因素:一是因为全球供应宽松,美国大豆较低的库存消费比将在本年度得到一定程度的改善。其次是最大豆粕需求国中国生猪养殖行业的持续亏损,对豆粕需求量有一定的影响。第三,**中央办公厅、国务院办公厅近日印发的《粮食节约行动方案》中指出,要加强饲料粮减量替代,进一步抑制了豆粕的价格。

根据钢联农产品最新预估,11月大豆到港量为810万吨,12月为850万吨,较此前预估值700万吨、810万吨所有上调。

随着气温的逐渐降低,生猪养殖疫病高发期即将到来,叠加低价格豆粕因素的影响,饲料企业已经开始逐渐提高饲料质量,增加饲料中豆粕的添加比例,据调研的饲料企业介绍,目前生猪育肥料中豆粕添加比例已提高至15%左右。

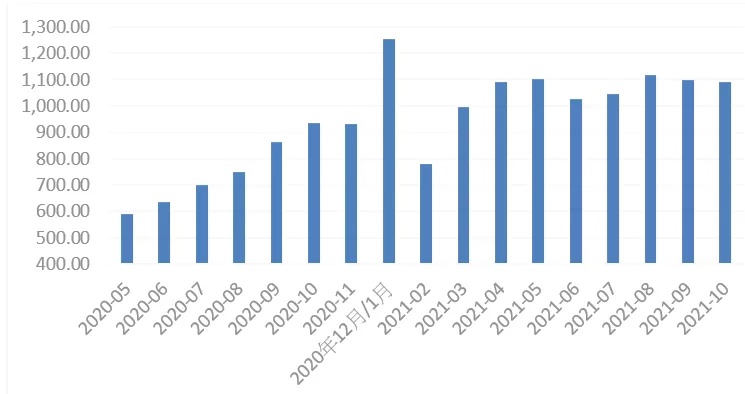

图表:中国工业猪饲料产量(万吨)

数据来源:饲料工业协会,光大期货研究所

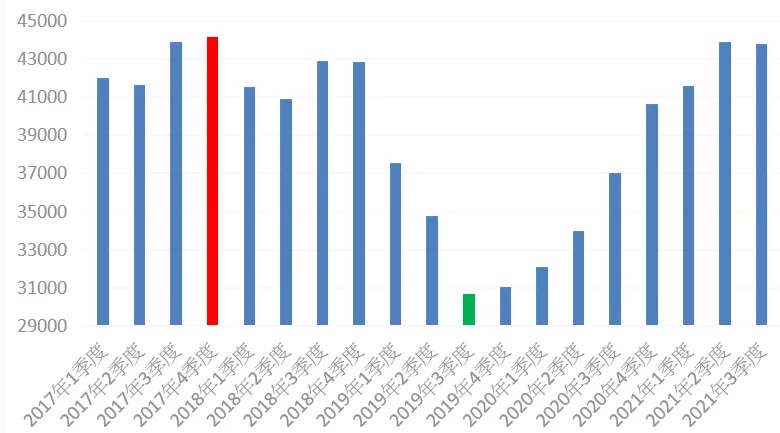

中国饲料工业协会10月数据显示,全国工业饲料总产量2520万吨,环比下降4.1%,同比增长0.2%,猪饲料产量为1091万吨,环比下降0.7%,同比增长8.8%,虽然生猪饲料连续两个月环比下降,但是幅度十分有限,并且自10月中旬以来,生猪价格连续上涨,养殖利润得到了一定改善,大部分成本控制较好的养殖企业已经扭亏为盈,使得生猪过剩产能的有序退出得到一定程度的暂缓,农业农村部相关人士也表示中国能繁母猪存栏正在有序向正常保有量回调,但是预计可能到明年一季度才能调整到合适水平。因此预计在一段时间内,生猪存栏仍会处于相对高位,对于豆粕的需求还是有着一定的支撑。

图表:中国生猪季度存栏(万头)

数据来源:农业农村部,光大期货研究所

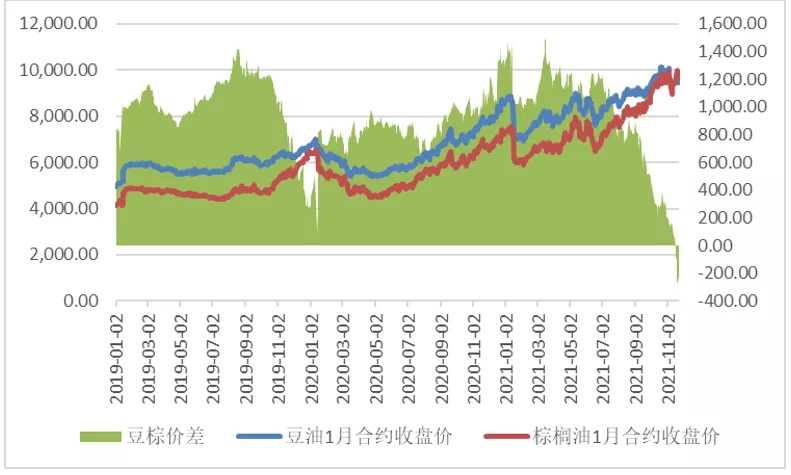

2、豆棕价差转负将提振豆油需求

近期美豆受到美国国内压榨量数据利多、出口预期理想的因素影响而连续反弹,对中国豆类市场价格提供了支撑。从油脂基本面来看,国内大豆压榨量有所回落,豆油产量减少,而下游需求企业提货量尚可,豆油库存继续小幅下降,数据显示,11月16日,全国主要油厂豆油库存81万吨,环比上周减少1万吨,环比上月下降9万吨,同比减少38万吨。总体上豆油库存水平仍然处于低位,仍将支撑豆油价格高位运行。

此外,由于国际棕榈油产量恢复较慢,中国棕榈油采购供应存在缺口,同时国内外棕榈油库存均处于偏低水平,导致豆棕价差转为负值,棕榈油高过豆油价格意味着豆油性价比的大幅提升,豆油对棕榈油的替代也将达到史无前例的水平。

图表:豆棕价差走势图(元/吨)

3、中美关系缓和

在全世界人民的期盼下,中美两国的领导人在北京时间11月16日举行了视频会晤,本次会晤给予世界资本市场强劲的信心,市场对于中国大规模采购美豆的预期不断上升,直接导致CBOT大豆出现大幅上涨,加之前期美国国内氨基酸危机导致的美国国内豆粕价格的强劲上涨,带动美豆已经脱离了前期的下降通道。由于中美关系的暂时缓解,美国也不用担心未来燃料会大幅度使用,因此可以放心的拿出一部分储备原油来平抑高涨的国际燃料价格,短时间内会导致跟生物燃料挂钩的植物油脂价格上升空间受限,而油脂价格的抑制为豆粕价格的进一步上涨也创造了条件。

综上所述,预计中国将在今年剩下时间及明年上半年恢复从美国进口大豆的数量,而美豆也大概率在1200美分/蒲附近得到支撑。

$大豆主连 2201(ZSmain)$ $小麦主连 2203(ZWmain)$ $玉米主连 2203(ZCmain)$ $瘦肉猪主连 2202(HEmain)$

免责声明:上述内容仅代表发帖人个人观点,不构成本平台的任何投资建议。

5