对哔哩哔哩未来三年发展的一些理解

$哔哩哔哩(BILI)$ $哔哩哔哩-SW(09626)$ $快手-W(01024)$

一、得用户者得天下

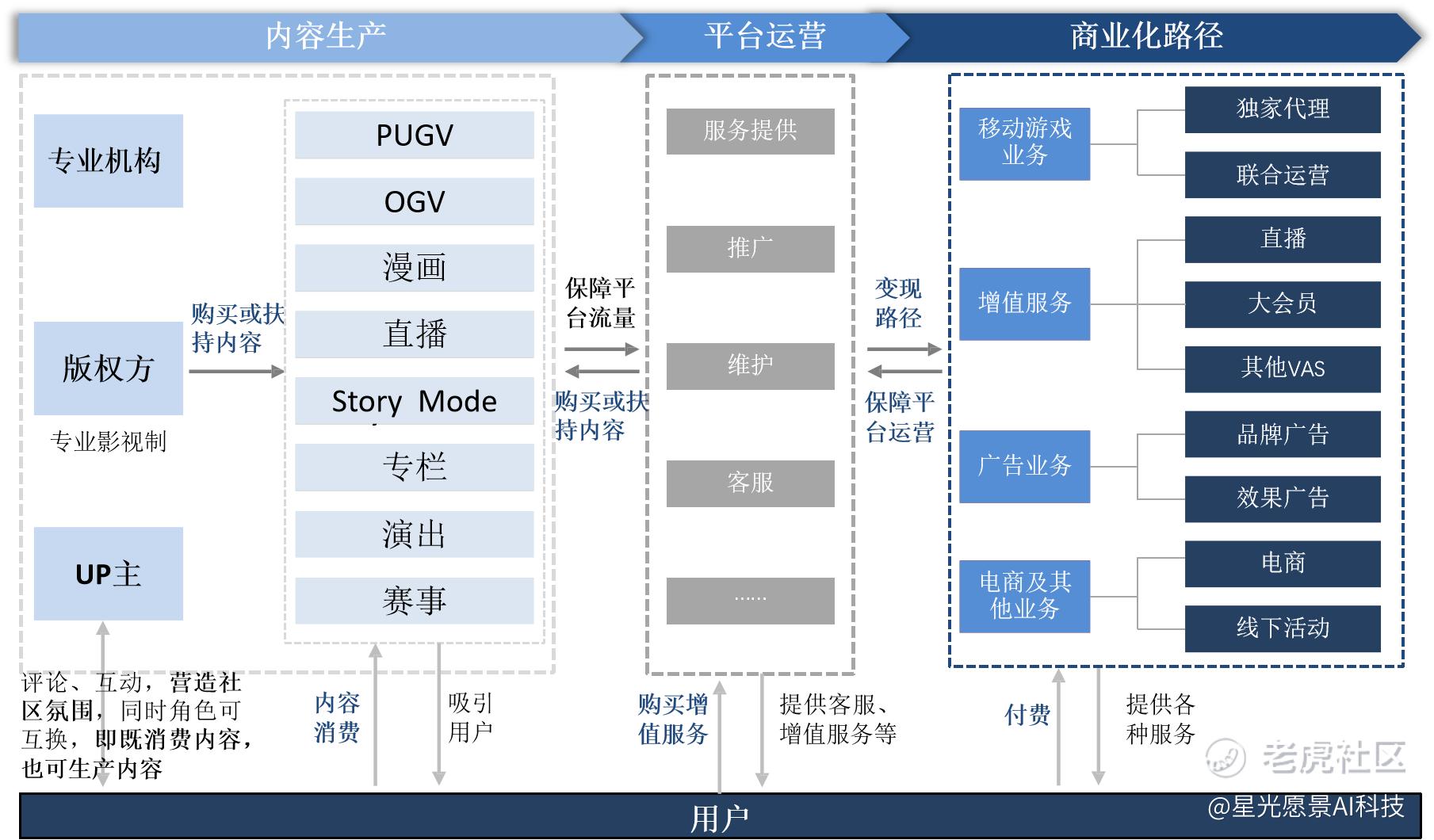

哔哩哔哩的商业模式是,提供优质内容吸引用户,通过良好的平台运营打造优质社区留存用户,再利用移动游戏业务、增值服务、广告业务、电商及其他业务以多元化的模式挖掘用户潜在价值进行商业化变现。

通过上下游分析来看,一个公司的上游是企业付出成本的去处,下游是企业得到的收入的来处,如图可见是用户。哔哩哔哩的上游是获客渠道,主要由专业内容机构(影视制作机构)、版权方(专业影视制作机构)、UP主(个人创作者)提供。

通过拆解一个互联网传媒企业的成本端可以一探其获取用户提升MAU的方式。

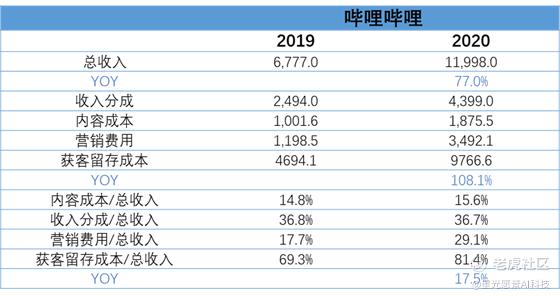

从2020年财报披露的成本细项来看,哔哩哔哩的获客留存成本主要分为以下三项,收入分成(与主播分成)占36.7%、内容成本(采购版权)占15.6%、营销费用占29.1%。从占比可以说明哔哩哔哩的主要获客方式来自与KOL分成,借助KOL的影响力实现更有效的获客。

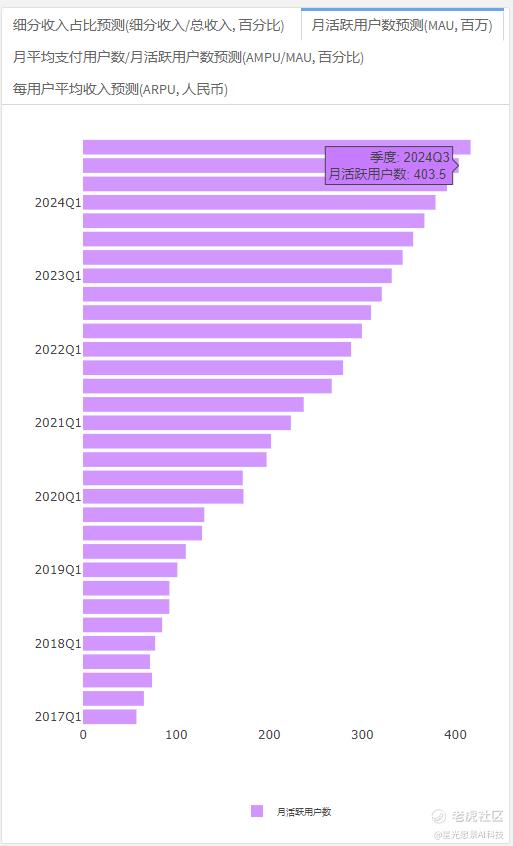

据哔哩哔哩CEO陈睿透露,B站未来三年的用户增长目标是,B站月活用户数能达到4亿。从管理层的战略来看,目前最首要的任务是保持用户增长,这也是B站过去以来不变的战略核心。

哔哩哔哩在过去仅设定了两次用户目标,2018年设定了到2020年实现每月1.5亿活跃用户的目标,已提前实现。另一次是在2019年设定了2021达月活2.2亿的目标,也已提前实现。

通过Starvisionai平台的分析,未来三年,虽然哔哩哔哩的MAU增速会由35%的YoY增长逐渐放缓至15%YoY增长。但B站仍将于2024年三季度达到4亿MAU的目标。

二、变现之路道阻且长

通过分析哔哩哔哩未来4个季度的营业利润率,这个行业的成本之重,这个赛道容不下新玩家。内容行业亘古不变的真理是:得优质内容、用户者得天下。哔哩哔哩用昂贵的获客成本获得了高质量、大基数的用户,但未来变现能力如何呢?以其四个商业化路径来看,未来三年谁会是主要贡献者呢?

收入保持高速增长

通过starvisionai平台预测,未来三年哔哩哔哩的收入仍将保持高速增长,CAGR将依然超过50%。

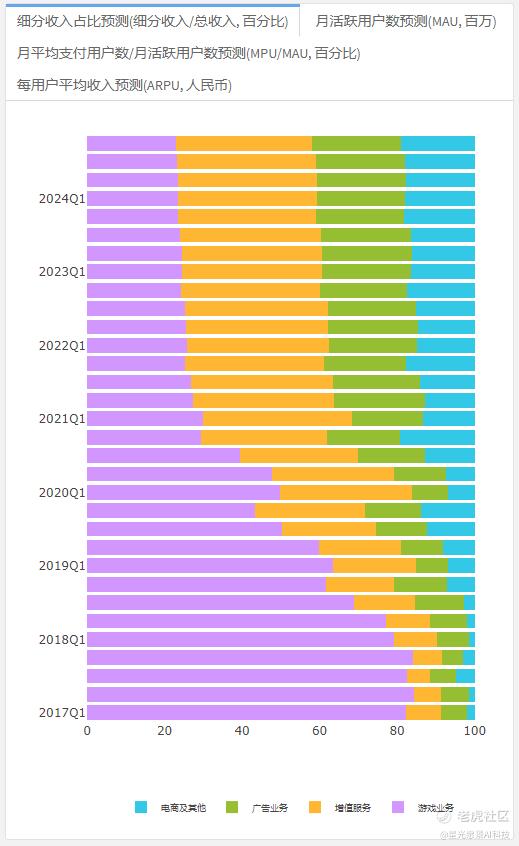

驱动收入增长的结构将会发生变化

如图可见,未来三年,收入结构将发生比较大的变化:增值服务的比重会于2023年提升至35.6%,游戏占比会降至23.6%,广告会升至22.8%,电商及其他业务会升至18.1%。未来的收入主要由增值服务收入拉动。

3. 付费用户渗透率的提升具备很大潜力

增值业务中短期内会成为哔哩哔哩商业化的重要支撑,随着更多KOL入驻B站,PUGC生态日渐丰富,同时由于B站加强了优质OGV储备,直播打赏及用户充值大会员的比例将有望提升,对于哔哩哔哩的付费用户渗透率(MPU/MAU),starvisionai平台预测付费用户渗透率将会由9%(2021Q3)提升至12.5%(2023Q3),带动整体增值业务收入提升。

4. 盈利能力逐渐改善

B站用户规模的持续提升及结构破圈,持续渗透年轻人群,随着未来00后和90后成为了社会的中坚力量,他们的消费能力和话语权会渗透到各行各业,而B站拥有了这类人群的消费话语权,同时,在广告效率提升与新颖的社交化广告形式等因素驱动下,B站也会逐步受到更多受到更多广告商的重视。

由于广告业务占比的提升,其毛利率会于2023年大幅改善至27%;同时,营业利润率也将大幅改善。

风险提示及免责条款

市场有风险,投资需谨慎。本文不构成个人投资建议,也未考虑到个别用户特殊的投资目标、财务状况或需要。用户应考虑本文中的任何意见、观点或结论是否符合其特定状况。据此投资,责任自负。

免责声明:上述内容仅代表发帖人个人观点,不构成本平台的任何投资建议。

哈哈