伯克希尔的遗产:2019如何挥舞智慧的圣剑?

“真理剑客”的疑惑

'My sword I leave to him who can wear it.' - 《天路历程》 (“我的剑传给能挥舞它的人。”)

投资者年年去奥马哈朝圣,年年都希望得到“真经”,然而“真经”的真相十分类似于“每天将木剑挥舞十万次,一直练到你可以用它劈开石头”这样公开的秘密。

富坚义博的漫画《全职猎人》中,猎人协会会长内特罗是一位在深山中一天挥拳一万次的人物。十年后,他发现练完一整天一万次的量所需的时间越来越短,他苦练的结果是他那普通的挥拳甚至最终压缩了他所认知的时间。这位虚构的动漫角色,完美地将芒格身上的“出世”和“入世”体现地一览无遗。

那些挥舞普世价值之剑的剑客们,做的是完全一样的训练,人肉阿尔法狗般的重复训练,严格地执行经过思考模型的决策。

然而,困扰这些剑客们的一个问题是,如何在新时代正确地挥舞圣剑?

我们都知道核心是:未来可预见的现金流总和的折现值

为了确认这个模糊数值,我们使用了一些十分靠谱的工具,比如:商业护城河、管理层能力、公司文化、行业特质等等。

但我们发现那些涌现出来的新企业似乎不再遵循这些经过了几十年验证的原则。

亚马逊、奈飞、英伟达、Facebook这些公司形成了新的巨头,然而他们中很多公司依然无法用老的工具来评判。

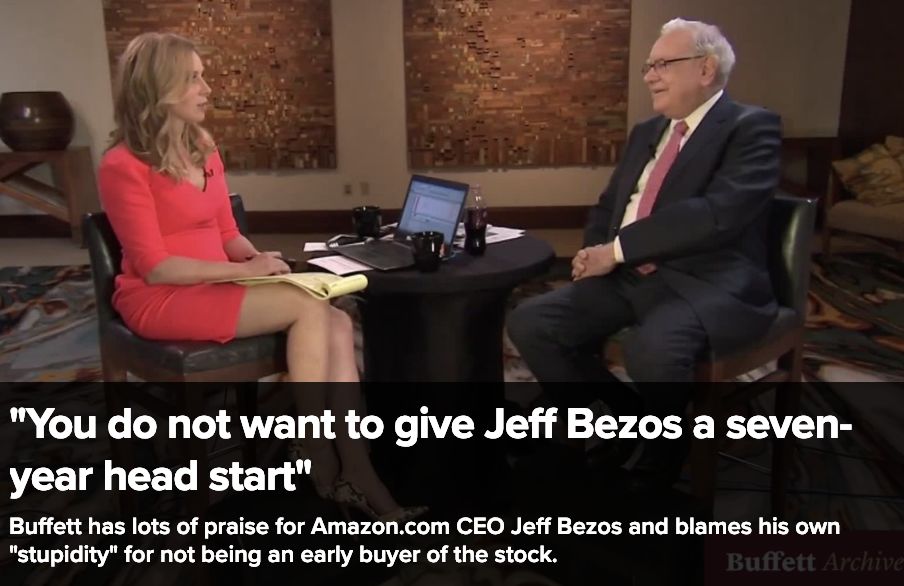

巴菲特承认亚马逊云拥有巨大的先发优势,他承认他很惊讶亚马逊创始人&CEO贝索斯能将不同的业务都打造成为一流的行业。

然而我们知道,即使是奥马哈先知也表达过他没看懂,但他如果能早点发现看懂,他是可能购买谷歌和亚马逊这类公司的。

我们处于一个很特殊的时代,前沿的科技不断地被研发出来并以极快地速度应用在了商业领域。科技的变化让商业变得更难以琢磨,今天看来拥有强大“商业护城河”的企业,可能会随着科技发展而不得不不断进化才能继续保持竞争力。那些坐在那里发呆不动也能赚大钱的企业越来越少。

与此同时,企业家也正在发生变化。他们不再是一个领域的专才,而可能是同时在好几个领域都拥有跨界能力的通用性人才。

这些全新的跨界能力让一些出众的企业家能将从前看起来不可能的事情完成,甚至将公司带向行业巨头领域。

像我一样读巴菲特书籍成长起来的投资者们,往往容易陷入一种迷茫 -- 很多优秀的现代企业很多都不遵循巴菲特选股的逻辑。

也许我是拔出了圣剑了,但我应该往哪儿挥舞它呢?

如果企业有价值,它最终应该以未来的总现金折现呈现出来,并且通过折现的方式,用现在的价值体现出来。

这听起来像我们在形容某个天体现象,而且是在已知理论中99%都准确的那种天体现象。为什么我们知道有黑洞?即使我们从来没有拍过一张黑洞的照片我们就能知道它在哪儿,并且知道它的物理属性,未来大概还有多长寿命。

因为我们知道它符合一切相对论所描述的情况。在形容大型天体现象时,相对论几乎100%能准确预测和描述这些天体现象,我们人类通过观察这些天体现象的运动,比如黑洞周围的物体运动来判断黑洞的大小和位置。

但这并不绝对,因为相对论不是万能的。当我们尝试用相对论形容比原子更小的微观现象时,相对论开始失效了。因此,我们开始尝试发明了其他能起码在相对模糊的层面正确的其他理论,如弦理论。

银河系的中心就存在一个巨大的黑洞。

商业世界并不是有规则的物理世界,可是类似的判断失效的情况也正在我们的商业世界里上演。

曾经疯狂占领用户的Facebook,除了广告找不到别的赢利点,但占领了几乎1/3的地球人口之后,它仅靠广告就能赚大钱了。问题是我们依然没有办法预估它可预见未来的总现金折现值。

同样,奈飞正在全球疯狂跑马圈地,每年花几十亿美金拍摄大量的自制电视剧,钱不够花甚至发债来满足拍摄要求,这样在原本的评判标准里近乎“自杀式”的运作方式实在是令人看不懂,可它的股票已经上涨了好多年。

亚马逊之前连年亏损,多年都未曾盈利,然而亚马逊的股价却一直高歌猛进,直到近年来才出现正的现金流,这样的企业“真理剑客”们无论从任何角度看都不应该买入,因为用原来的工具无法评估它,但它已经进入到了巨头领域,不可能在短期内被任何企业扳倒,就连奥马哈先知巴菲特也认为他如果早点能看懂亚马逊也许会购买亚马逊的股份。(同样的逻辑也可以放在阿里巴巴上面)

这些公司就如同诞生自微观世界一般,不被原来有效的方法所束缚,我们无法有效地预测和描述它们。

弦理论暂时无法进行实验证明,所有的预测不能通过科学实验进行验证,不过我们人类已经能用弦理论解释一些黑洞相关的物理学难题。

这就好比,我们虽然不知道确切物质组成的最小单元的形态是什么,可能是震动的弦,也可能是别的形态,但这不是最重要的。

重要的事情是弦理论虽然不是那个“终极理论”,但它可以帮助推导出黑洞的熵和黑洞辐射公式,说明我们起码在某些部分的方向上是正确的。

同样的,在商业上,这些不适用于旧评估方式的公司也应该有办法在大方向上对他们进行大致地评估。

现代的互联网企业,如Facebook、奈飞、微博、亚马逊云等企业并没有早期的绝对优势,只是或多或少来说,它们做的事情比较超前,潜在的竞争对手并没完全搞懂它们的核心业务。

互联网是一个垄断破坏器。它提升了效率,降低了信息不对称,增大了增长效应等等效果,这让互联网企业没可能在早期与其他互联网企业在性质上有天然区别,然而等到发现区别时,企业已经开始进入疯狂增长阶段。

一家互联网企业,如果在竞争过程中,放弃了用户增长,转而开始向用户收费,积极采取盈利手段,这家企业很可能会被另一家不求早期盈利的公司超越。这是因为互联网企业不像其他企业拥有那么高的客户忠诚度,用户除非有特殊原因,不然很容易转投另一家企业的怀抱。

也正是这样的特性,使得很多企业在早期要么不计成本地追求用户数量增长和业务规模增长,要么用财务和运营手段推高业务,造成用户和业务高速增长的假象。

还有的企业,则不断地从一个战场,跳跃到另一个战场,不断地开疆拓土。

这么来看,增长必然是这些企业共同的一大特点之一。这也是为什么对于分析师来说,很多暂时不盈利的企业的增长是如此重要的原因之一。哪怕是微软,一旦增速不如预期,股价也会出现大幅度下跌。

知道高增长是充分必要条件之一,并不能推导出“未来总现金流的折现值”。这是因为我们依然不能知道可预见时间内的总现金流大概是多少,我们甚至不能知道未来的竞争力是否能保持。

用战争来形容这个现象,就好像古代欧洲战场一样。那些比较确定的老办法就好像是中世纪欧洲攻城战一样。有的城堡地理位置好,护城河够深,哪怕攻方人多势众也未必能攻下来。到了21世纪,城堡靠地理和护城河防守已经不靠谱,飞机、炮弹、导弹的出现让攻方几乎可以从任何角度攻击。

对于那些一旦被互联网颠覆,就可能全盘崩塌的生意(比如DVD租赁,线上下载对实体游戏销售的颠覆),互联网几乎可以忽视它们的护城河,轻易地摧毁其城堡。

而互联网企业之间的斗争也可能是类似的情况,假如双方都能颠覆对方,我们根本没可能看清楚谁最终更可能胜出,两个都押注也许是最保险的做法。

一个有趣的现象是:虽然很多优秀的互联网企业,例如腾讯、网易、谷歌、亚马逊等等,它们早期并不盈利,并且将自己置身于一个高度竞争激烈,信息相对透明的肉搏战中,但它们最后的目的都是成为某个具体领域或者几个领域的垄断型企业。

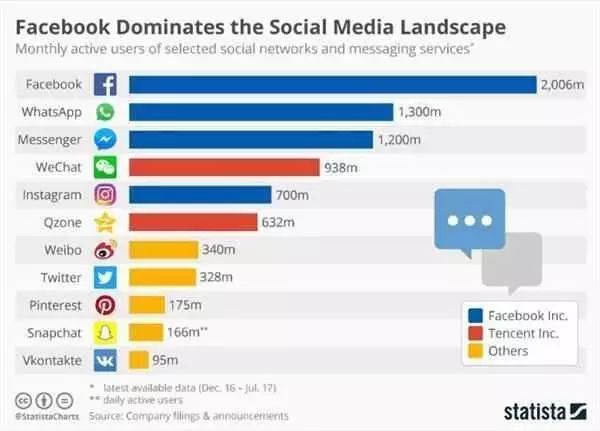

腾讯和Facebook的总用户人数大约接近地球近半数的人口

我们原本可以假设腾讯、谷歌这样的企业保持本身的研发投入、人才投入、资本投入,几乎没有企业有足够的时间和资本对它们发起颠覆。

拼多多和今日头条这样的物种改变了这种看法。它们告诉我们,即使这些巨头无法被撂倒,它们也没有将赛道封死,依然有企业可以在它们的眼皮子底下成长起来。

这样来看,我们暂时还没有靠谱的工具来预测和判断出哪个互联网企业的未来总现金流更高,我们自然也没办法依据折现率来算出应该买哪个企业,我们应该怎么办?

普世智慧的圣剑依然锋利

通过总结以上的思考,我总结了几个相对在大方向上有效的办法。这些办法肯定不是最终的“终极理论”,但起码我们要把剑挥舞到正确的方向上。

1、等待确定性的出现

奥马哈先知用的是最“笨”的办法,等到确定性的出现。等待机会的出现,运用好套利,捕捉好人性的弱点。

奥马哈先知在IBM上略栽跟头之后,在100美金一股附近疯狂砸下重金购买苹果的股票。

对于巴菲特来说,苹果已经发展到了确定性较高的阶段。苹果的现金流和现金储备能给苹果的未来提供足够大的确定性和安全性,尤其是苹果的市盈率已经随着盈利规模的上升大幅下滑。

苹果的硬件业务开始失去了成长性,但这并不代表苹果的股票不值得拥有了。恰恰相反,这个时候反而能相对更容易的预估苹果未来一段时间内的现金流总额。

对于科技并不敏感的巴菲特不可能在乔布斯时代购买苹果的股份,但现在他已经能从财务上看懂苹果,通过回购和分红不断享受苹果未来一段时间内带来的资本红利,这已经足够好了。

同样的办法可以用在谷歌、亚马逊、Facebook、腾讯、英伟达等企业身上。这些企业已经建立了足够大的资本、投入了大量的技术人员以及囤积了大量的专利和资本。

2、寻找那些互联网无法破坏的企业

有些企业由于企业所处行业的天然属性,不具备被互联网企业颠覆的条件,起码不可能在不被注意的情况下被迅速颠覆。保险、原材料加工、医疗服务、工业和医疗等行业的零配件生产等这些行业都是被互联网赋能的行业,不存在被直接颠覆的可能。(AI更加智能,智能到机器制造机器的年代以前都不可能存在被直接颠覆的可能)

Henry Schein是最大的口腔诊所的零配件之一,同时也是最大的宠物口腔医疗零配件制造商之一。互联网的崛起并不会对Henry Schein造成任何威胁,它所面临的挑战来自于本身就激烈竞争的诊所医疗产业领域。

相对来说,越垂直的行业越难被平台型公司所颠覆,而那些定位是平台型的企业则要更加危险,尤其是那些上市以后仍然在烧钱的平台型企业,如果不能证明不可被取代或者置换成本极高,这些平台会持续受到挑战。对于“真理剑客”们来说,它们不是足够好的生意。

3、那些远超对手的领先者

我在之前的文章里提过Axon(AAXN)这样的垄断型科技企业。由于身处的行业所致,这家企业的增长可能会有天花板的存在,但这个领域已经没有像样的挑战者存在。

像Axon这样的公司,真正有可能实现“靠贴补硬件,赚软件钱”。由于所处的行业特殊性,它们的增长速度可能会不如民用互联网企业爆发那么快。一旦有一天它的规模效应达到一个临界点,投资者可能会发现这家企业盈利稳定,且业务天花板比想象中要高。

像这样远远领先竞争对手的公司,比较容易在垂直的领域找到,如果竞争对手仅限于几家公司,而且差距极大,这样的公司确定性会更高。

以上三个方向仍然有可能配合以往我们常用的评判工具,比如未来5-10年的现金流折现、护城河分析、管理层判断、无形资产的优势、以及成本优势等。

普世智慧的圣剑依然锋利,有的公司尽管因为科技和社会发展的速度快很难看懂,然而总有办法让我们能尽量看明白这些公司里的好胚子。总之,使劲研究公司和行业总是对的。

面对科技进步的大潮,投资者也不能采取回避的态度,应该积极投身研究其中,多看多交流,BE PART OF THE WORLD.

$伯克希尔(BRK.A)$#巴菲特之道#

免责声明:上述内容仅代表发帖人个人观点,不构成本平台的任何投资建议。

- 复兴计划·2019-02-27提问:第一张配图来自哪部动漫[捂脸]点赞举报