你多看会天上的云,她就为你飘舞:贝壳Q3财报分析

1. 房事何如?

看一下作为当前经济的护魂师,房地产行业的风向如何。桃李春风一杯酒,江湖夜雨十年灯。

房子许多时候是一个男人的腰子。我们文化里,无房不嫁或许是个糟粕,但至少也是个很有共识的糟粕。如果没房,女嘉宾里能灭掉八成的灯;但有了房子,你的女嘉宾会对你说,宝宝好棒哦,你关的灯都比别人黑。情绪价值就是那么大——差别就是那么大。妹子们喜欢的宅男,一般是豪宅男。

而最近房地产市场如何——作为风向标,我们看下存量房(二手房)市场——根据贝壳研究院,在九月末刺激后,一二三线城市的交易量均有明显增长——这不同于517政策时期的一线城市反弹但二三线冷淡。10月贝壳平台的二手单量,是单月单量最高点,同比+70%。贝壳景气指数=调涨次数/调价次数*100。景气指数从今年年初短暂提升之后,一直在10以下徘徊,在10月修复至14%,其中一线城市修复至19%,深圳跃升至32%,进入较热区间,表明挂牌价调涨的业主在边际增多。不过10月的火爆有一定特殊性,还要继续观察持续性。

我之前说,除非国内逐步出现美国builder模式的轻资产建商(参考DR Horton、Lennar这样在存量市场里风生水起的大牛股公司),不然我不太愿意投房地产。而房地产整个行业里我唯一参与的,就是轻资产的贝壳。贝壳本质上是以居住服务为产品,以多边网络效应、规模效应为竞争优势、壁垒的平台(btw,能赚钱的中概大都是平台业务)。而Q3贝壳各业务线——传统经纪业务呈结构化增长,租房和家装新业务,一体三翼,三翼里面飞了两翼,还有一个在播种酝酿期(贝好家)。在保持经纪业务行业主导力基础上,新业务的发展,提升贝壳平台价值。

2. 细品贝壳Q3财报

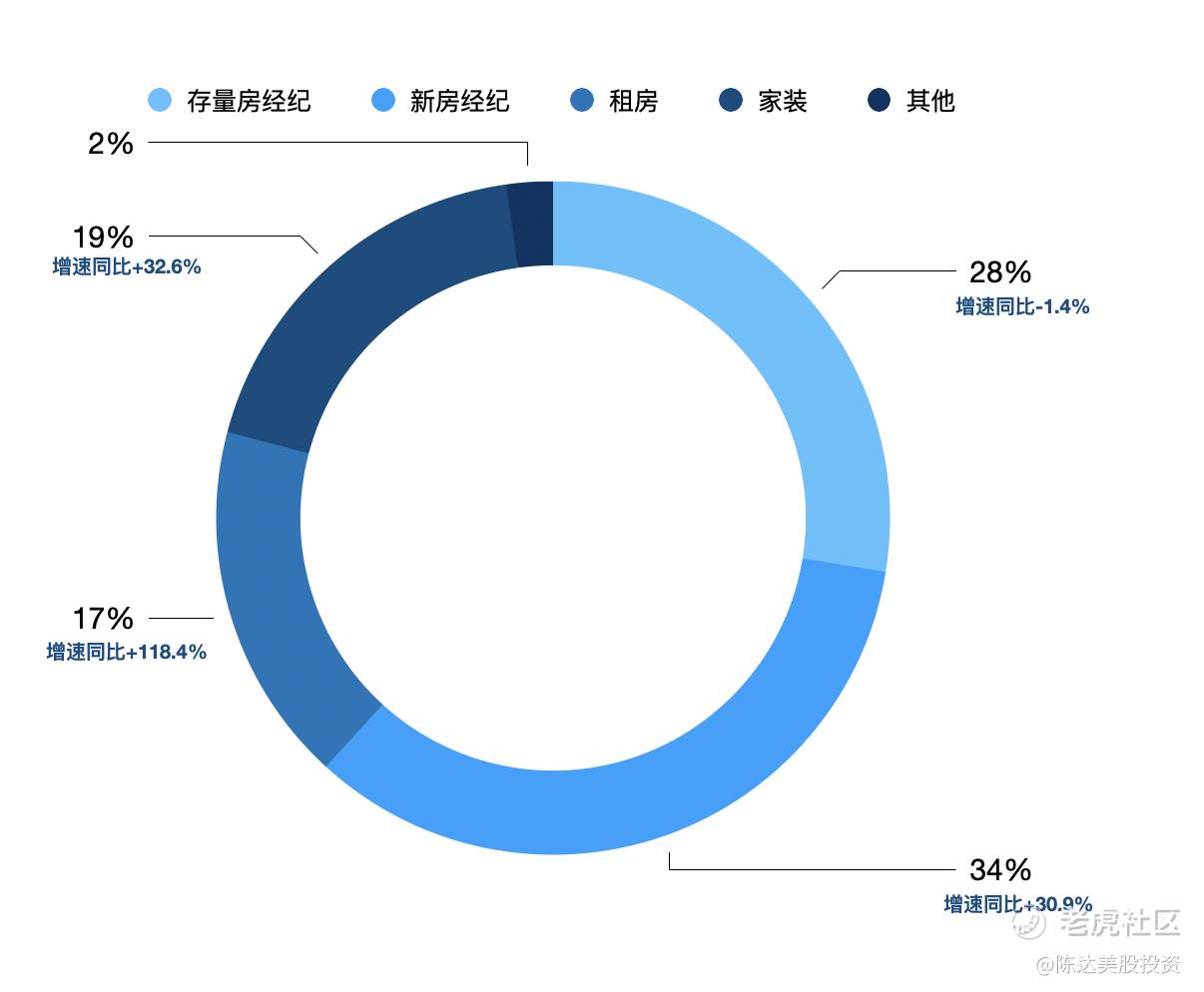

贝壳3Q24收入226 亿(yoy+26.8%),分业务看—— 一体三翼 ——存量房、新房、家装家居、租赁同比各自为-1.4%、30.9%、32.6%、118.4%;净利润11.68亿,non-GAAP(经调整后)净利17.82亿——顺便说一句财报季我说了八百遍non-GAAP,跟大家多解释一句,简单来说non-GAAP利润就是美国会计准则(GAAP)利润然后去掉1. 无形资产摊销、减值;2. 投资损益变化;3. 员工股权激励,这更接近现金流并更好地反映纯”运营“侧公司的盈利情况——yoy -17.5%,因为存量房收入下降(yoy -1.4%),三季度大部分时间处于政策空窗期,市场情绪回落。同时毛利率同比下滑4.7个百分点到22.7%,主要由于运营固定人工成本上升3亿及研发费用的提升,三季度贝壳在活跃门店及经纪人的留存、拓展。新房业务GTV、净收入都同比上升,增速较快(新房 GTV yoy+18.4%,净收入yoy+30.9%),开发商提前预付佣金——所谓“快佣”收入占比维持高比例,应收账款周转天数,压在47天低位,与top10房企的合作项目数量Q3新高。

存量房与新房以外,3Q24贝壳非房产交易服务业务收入同比+54.3%,占总营收比例38.3%,新高。租房和家装确实承担起第二、第三增长曲线。租房业务净收入39亿(yoy+118.4%),省心租在管规模突破36万套,而去年此时仅16万套。家装净收入42亿(yoy+ 32.6%,贡献利润率31.2%(家装业务快速发展带动销售费用同比增长18.6%为19.3亿元,环比增加2.8%,基本保持稳定)。

总结一下一体三翼—— 一体房产经纪(存量房+新房),三翼(租房、家装、拿地试水开发合作),拿地现在在襁褓阶段没有什么数字(可以看net revenues from emerging and other services,占2%),而其他几个业务分别为,存量房业务占比28%增速-1.4%,新房业务占比34%增速+30.9%,租房业务占比17.2%增速118.4%,家装业务占比18.5%。我猜未来肯定还会切入物业管理,所以贝壳终极形态就是,“一站式”居住服务企业。这里数字比较多,给大家画个甜甜圈图吧,就贼清楚:

(数据来源:公司财报)

3. 贝壳差异化竞争优势——“做长”比“做大”要紧

在房地产行业里,似乎就是花无百日红的,爆发力如博尔特的公司比比皆是,而持久力如基普乔格的凤毛麟角。皆因地产开发这个东西,杠杆实在太高,资源集中度要求高,多少都有赌的成分。我纵观美国房地产的发展史,能建立永续经营生命力的企业,大多是精细化管理、控制风险,细分业务,多元化产业的公司,如上文提到的Lennar、DR Horton,这些老牌地产公司能活七十年、五十年,商业模式都是有流变的。这是一个有幸存者偏差的样本。有句话叫“华尔街有胆大的交易员,也有老的交易员,但没有又老又胆大的交易员”;房地产行业也是如此。

贝壳起家于“链家模式”——标准化、规范化一个非常散但又非常大的市场,房地产经纪市场,建立起来的市场口碑,真房源、ACN等也逐渐成为行业内基础设施。地产行业——周期涌动;但居住服务行业——分散多元、真刚需、互相业务之间有synergy,所以“一体三翼”就是贝壳,实现永续经营的路径。一方面,无论是交易、家装、租房,居住需求永续;另一方面,平台规模持续扩大与房地产市场的变化,让贝壳在不同阶段、都可以发挥不同作用——始终是服务者、连接者,总能参与到交易链路里去。

所以这里多说一句,贝好家9月在成都拿了一块热门地块,大家说,贝壳要垂直整合大踏步进军房产开发了——其实有很大误区,贝好家明确定位在数据驱动型住宅开发服务平台,不会做开发商,不会使用自有资金大规模重资产开发。我估计贝壳拿地最大的可能是为了实验性,从头到尾自己过一下开发、销售、后续运营,看看痛点到底在哪,要“以人定房”、“以房定地”,最后的目的,是增强C2M的落地能力。一体三翼,虽然第三个翅膀“贝好家”看起来像开发商,我觉得,更像是切入产业链上游增强平台服务能力、提升平台价值的尝试。(一点看法,不一定对)。

4. 股东回报、估值与结语

股东回报目前情况,3Q24公司花了约2亿美元回购股份,今年以来夯不啷当加一起共进行了5.8亿美元回购股票,而回购股数,约占 2023年末已发行总股份的3.32%。再往前看,自2022年9月回购计划启动以来,已完成14.9亿美元累计回购股数,约占回购计划启动前已发行总股本8.10%。EPS这不就起来了么。

估值方面,成长性在,市场也知道贝壳行业份额,所以PE肯定不像其他公司会到个位数,预测2024-2026年收入分别为900亿、1000亿、1100亿元,归母净利分别为64亿元、70亿元、80亿,对应预期市盈率分别为2024年25.6倍、2025年23.4倍、2026年20.5倍。

电话会里管理层一些说法:“在这一轮市场周期里,我们越来越笃定的东西,是“看长”,我们越来越理解看长的力量……所以判断一个企业是否有永续的生命力来自两个东西,第一是要有“德行”……第二,就是有“创造性”……去成为百年企业,实现永续经营这条主线……”

业务看长,对于我们这种长期持有的股东,是好事(对于短期持有的投机者,他肯定希望贝壳去造电动车或者做芯片)。房地产这个行业仿佛佛罗里达的大沼泽,水多鱼大但鳄鱼也多,眼看他起高楼眼看他楼塌了的这种事,屡见不鲜;而我们做多股票,那也是看长,所谓long stocks——既然long stocks,我可不希望动不动就楼塌了,我也想投百年企业。

投资需要长度,也需要一步又一步验证,需要一些小成果。我很喜欢一个国内作家叫刀尔登,他有一段话讲到工作正反馈与inner peace:“看到工作的直接成果,是件感动人的事。你给植物的苗浇上水,它就会生长;你把一块石头搬开,世界就发生了小小的改变;你用脚走到高处,下来时就满身轻松;你多看一会儿天上的云朵,它就为你飘舞。”

祝我们都能看到成果。

———————

利益披露:作者持有 $贝壳(BEKE)$ 多头仓位;

本文不构成任何投资建议。

免责声明:上述内容仅代表发帖人个人观点,不构成本平台的任何投资建议。

经过几年低迷的房地产市场,接下来再差也不会比前年差了

可能以后房产市场更差

666