最弱造车新势力,终于迎来重生,业绩即将爆发!

昨日,小鹏公布了三季报,营收略超预期,毛利率创历史新高,但股价一度跌超8%: $小鹏汽车(XPEV)$

虽然最终跌幅收窄至3.77%,但依然彰显出市场对这份财报有所不满,问题出在哪里?

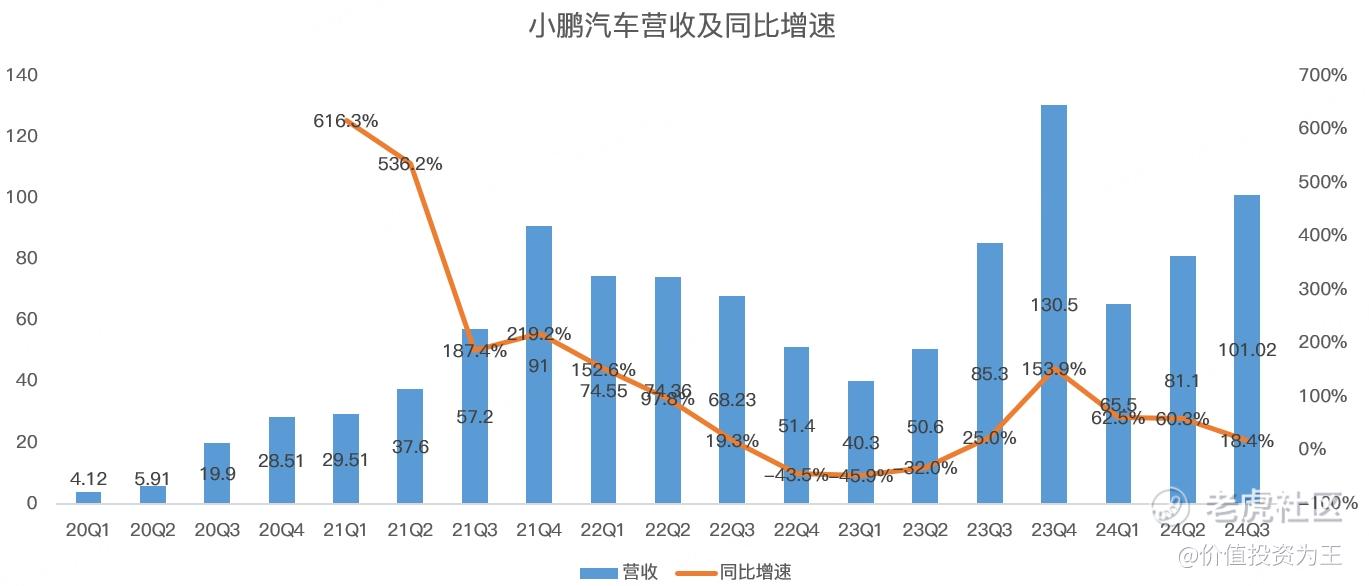

从营收上看,三季度为101亿人民币,同比增长18.4%,略超分析师预期的99.1亿:

分业务看,小鹏三季度汽车销售收入88亿,同比增长12.1%,研发服务及零配件业务营收13.1亿,同比大增91%!

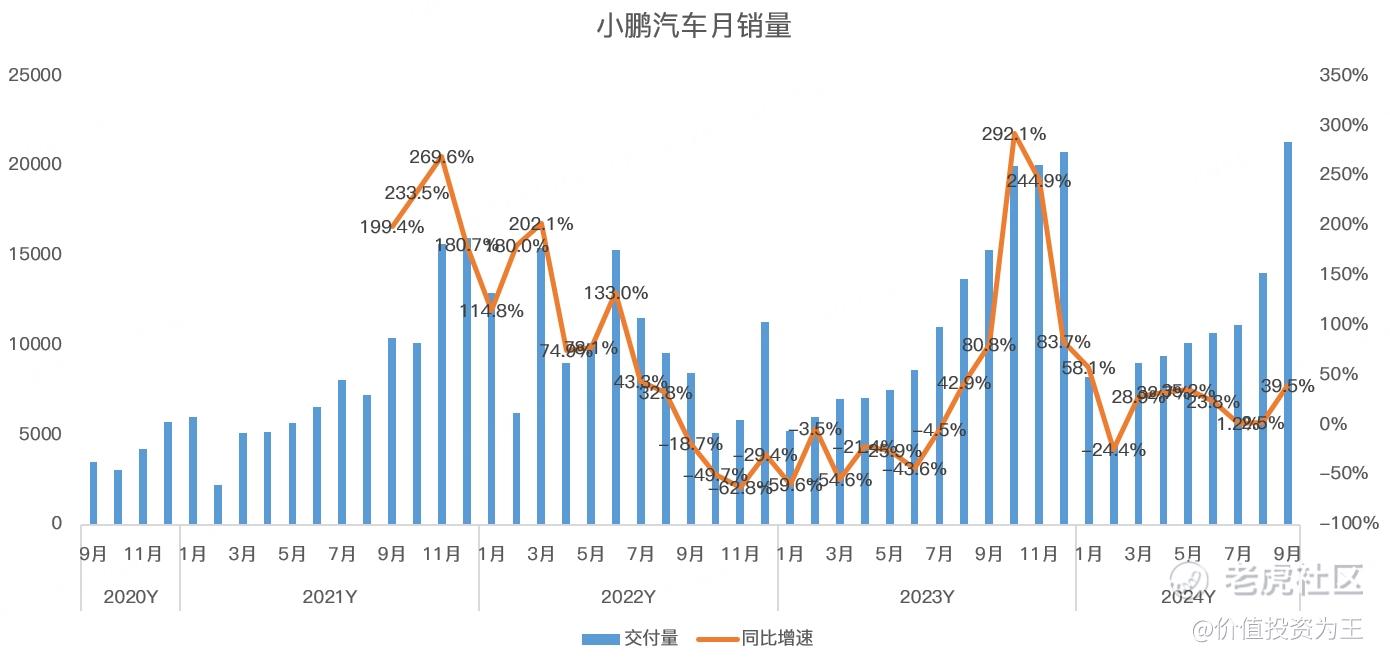

汽车销售收入增长主要是销量提升,三季度在新车mona03的带动下,总销量达到46533辆,同比增长16.3%:

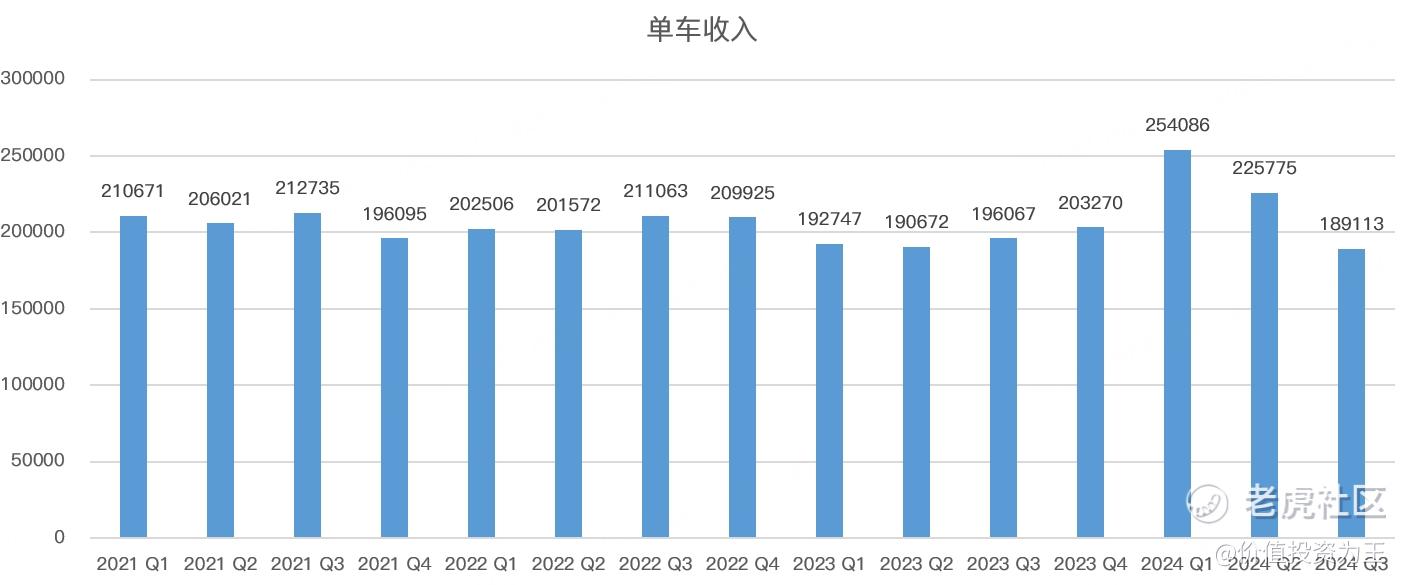

汽车收入增速不及销量,主要原因是mona03起售价较低,仅12万左右,拉低了整体均价,从三季度来看,单车收入为18.9万,同比下降3.5%:

研发服务及零部件增长主要是小鹏和大众之间的技术授权合作,这部分收入从今年二季度开始,同比增速高,利润率高达60%,远高于卖车!

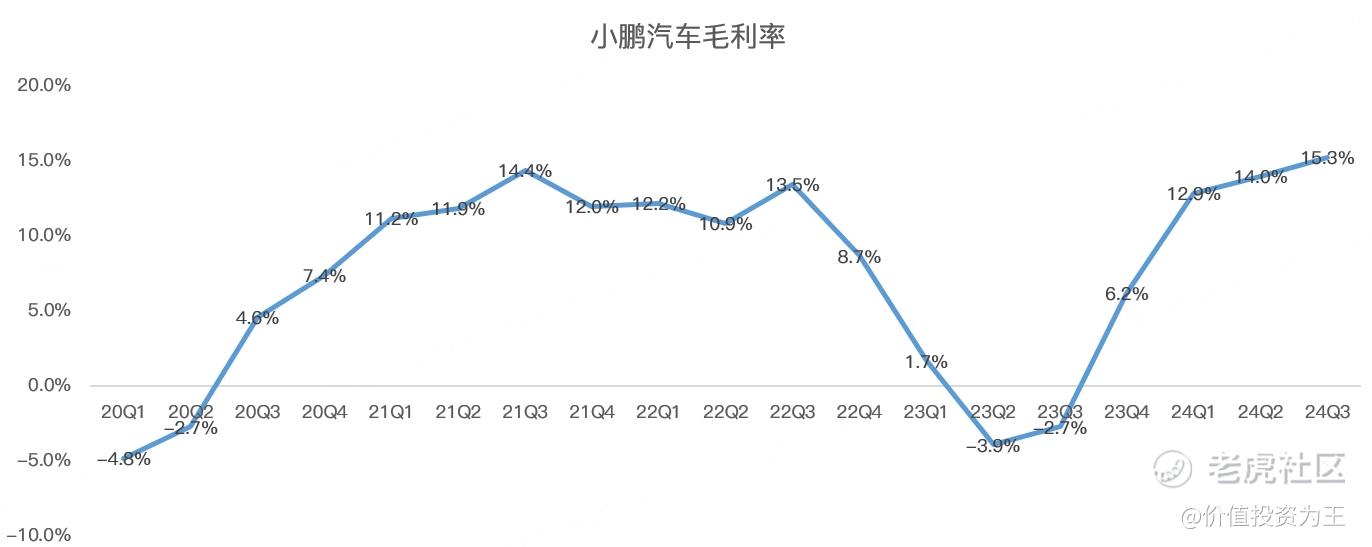

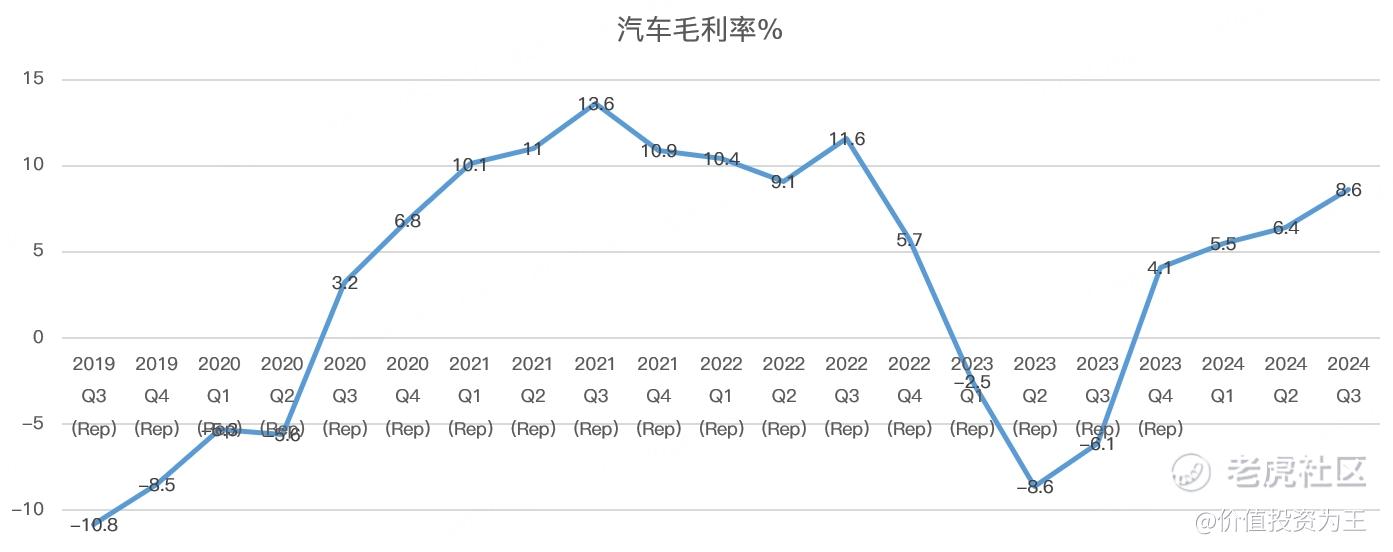

在大众的助力之下,小鹏三季度的毛利率达到15.3%,创历史新高!

虽然整体毛利率数据令人惊喜,但汽车销售的毛利率为8.6%,仍然低于巅峰时期13.6%的水平,亦明显低于理想汽车的21%: $理想汽车(LI)$

整体来看,小鹏三季报业绩靓丽,但考虑到分析师的预期滞后于月度销售数据,因此,无论是小鹏还是理想、蔚来,市场的关注焦点一般都在下季度指引上。

从指引来看,小鹏预期四季度销量在8.7-9.1万辆之间,同比增速为44.6%-51.3%,预计11月销量将突破3万辆,创历史记录!

预计四季度营收在153-162亿人民币之间,同比增速为17%-24%,大超分析师预期的147亿。

由此来看,小鹏四季度业绩也超过市场预期,但为何股价表现不佳?

首先,虽然小鹏销量恢复高增长,但由于低价车型占比提升,汽车营收的增长并不快。

这点不仅反映在小鹏身上,理想同样如此,得益于上半年推出的低价车型L6,理想的月销量也创下历史新高,但营收增速同样大幅低于销量,导致股价低迷。

其次,由于小鹏mona03和P7+销量大增,股价已经提前反映,最近一段时间的走势明显强于竞争对手。由此带来估值较高的问题,如从市销率来看,小鹏为2.4倍,明显高于理想的1.2倍和蔚来的1倍: $蔚来(NIO)$

较高的估值和强销售、低营收增长之间的反差令市场左右摇摆,忽而因财报大跌,忽而因销量增长大涨,令人错愕。

短期走势纠结,但展望长远,小鹏明显脱胎换骨,继mona03成为爆款之后,新推出的P7+同样成为爆款车型,发售当日的订单即突破3万辆,顺着这个趋势延续下去,小鹏的营收增速终将和销量趋近。

2025年,小鹏还将推出增程车型,预计销量还会有大的提升。

目前,分析师预期明年的营收将达到671亿,同比增长62%!

总的来说,小鹏当下的策略主打智能,辅以低价,瞬间引爆了车市盲区,当消费者以L2自动驾驶的价格享受L3级别的车型时,瞬间没有抵抗力,引爆市场!

因此,如果小鹏股价回调,估值回归,倒是不错的入场机会。 $小鹏汽车-W(09868)$

免责声明:上述内容仅代表发帖人个人观点,不构成本平台的任何投资建议。

国产新能源汽车大部分都是营收低于销量的,长期看肯定差距越来越小的!