重新审视医疗行业的长逻辑:“老龄化+消费升级”的确定性机会

牛年开年以来,市场风格出现了明显的变化,前期资金抱团集中的高位板块回调,资金出现高低切换的迹象。

市场风格的变化与流动性边际收紧有关,今年随着疫苗接种推广、实体经济逐渐恢复和应对通胀压力,货币政策收紧在情理之中。纵观历史,这种宏观背景下,选股的难度实际上增大了。

01

老龄化+消费升级

对于这种情况,我一直建议从中长期视角来做选择,看重长期确定性和成长空间,操作起来会从容很多。这也是我近期来一直建议大家重视医疗板块的原因:老龄化带来的刚需,消费升级带来的高医疗费,势必打开医疗板块的市值空间。

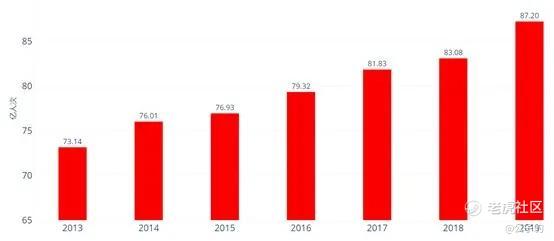

(医疗卫生机构总诊疗人次数)

整体看,医疗板块经过去年三季度以来震荡回调行情后,部分板块已完成前期涨幅的消化,进入合理估值区间。从业绩来看,去年上半年业绩受疫情影响呈现基数,随着疫苗接种,医疗需求回暖(需求只会延后,不会消失),今年的业绩增速会相当不错。

请大家注意我的措辞:医疗,而非医药。简单说,医疗是医药的一个子集,但它是直接面对终端消费者的,粘性更大,确定性也更高。

由于疫情带来的冲击,大家更加重视生命健康,使得行业未来发展的基础更扎实,可以说具备十年以上长期成长空间。而另一方面,目前中国享受医疗服务的比例,相比海外发达国家的占比非常低,还处在非常早期。

医疗板块包括医疗保健设备与服务两个方面,可以细分为高值耗材、体外诊断、医疗设备、医疗服务等板块。以下我大致说一下各自的投资逻辑。

02

医疗器械进口替代

医疗设备方面,现代医学诊疗技术的进步,使得医生非常的依赖器械,过去医术的好坏取决于医生的经验。现在随着医学技术的进步,使得诊疗正确率有很大幅的提升。

比如,我们去医院,一抽血,一验血,过几分钟这个化验单就出来了,各个指标一目了然,甚至有时候不需要医生,很多经常去医院的人一眼就看出自己身体上出了什么毛病,是病毒感冒还是细菌性感染。

在新冠疫情的检测中,不仅需要做体外检测、血液检测,还有一个肺部 CT 检测,但是肺部 CT 又和AI 和数据训练结合在一起,通过对于新冠患者肺部的影像数据做大量训练的 AI,对于新冠检测的正确率有很大提升,很大程度上替代了经验丰富的医生,起到了快速大量正确检查的效果,这也是现代医学的进步。

现在我们和发达国家的差距非常大,国内的药品和医疗器械人均消费额和它的占比非常低,药品和医疗器械人均消费额的比例仅为 1:0.4 左右,远低于全球平均 1:0.7 水平,更低于发达国家接近 1:1的水平。

从这个角度来看,医疗器械有一个很好的产品迭代升级+进口替代+消费升级,未来市场规模还会有一个高速发展,有可能到明年,整个中国医疗器械市场规模能突破一万亿的规模。

整个医疗器械的投资,比较值得关注的领域是:化学发光,主动脉介入、骨科高值耗材,这几项的增长率都非常高,尤其是化学发光,目前国产厂商的份额在国内的占比很低,三级医院以上的高端市场基本上都是用海外产品,这块我们还处于早期,市场空间较大。

主动脉介入这一块的增长也非常快,这一次带量采购,使得国产化率会进一步的提升。还有就是像骨科用的,脊柱的一些植入性耗材,随着人口老龄化,人口结构的变化,使得未来需求非常大,预测复合增长率可能接近 15%左右。

过去两三年,医疗器械的不少领域,都出现强有力的国产企业崛起,他们以非常具备产品性价比的方式,在中国市场上获得了较好的市场份额。

比如说IVD 领域,里面有发酵发光、生化、分子诊断、POCT,这些细分领域都有一些国内龙头企业。研究的重点,不是看它的收入利润,而是看产品是否在国内的顶级三甲医院获得了突破,意味着产品越来越过硬,市场也会越来越大。

在一些医保报销政策上,国家也在向国内企业倾斜。所以,一些细分领域的冠亚季军,它的增长速度远超行业。

此外,像骨科,港股的两个骨科公司,包括 A 股的几个相关公司,也是获得了远超市场的增长。内窥镜、眼科、口腔、肾脏科,也都有一些非常好的公司崛起。

所以,医疗器械领域,主要看细分市场冠亚军,在充分享受进口替代的同时,也在不断地深化地进军国际市场,这个刚开了一个头。

医疗器械有一个很重要的特点,就是估值非常低,PE大概是31倍左右,这个估值和未来景气度是有比较大的差距,所以未来估值修复的空间也会比较大。

03

CXO具有全球竞争力

另一个值得关注的是CXO。

中国 CRO/CDMO行业(简称CXO),跟国际CXO公司相比属于后起之秀。2000 年成立的药明康德,之后康龙化成等,属于行业的元老级,但是相比国际上的公司,比如说 Charles River,属于年轻一辈。

全球的 CRO/CDMO行业的一大趋势,是产能向新兴市场、新兴国家转移,特别是转移到中国。

首先,新兴国家进行临床实验的成本,普遍比发达国家低 40%-60%。新兴国家人工成本仅是发达国家的1/5-1/3,实验动物成本也是美国的1/10-1/6。虽然中国人力成本不断攀升,但仍在一段时间内具有绝对的优势。

各国和地区诊疗次均费用,美国是中国的3倍。在临床试验阶段,每个病人的费用是由制药研发公司承担。

亚洲国家特别是中国,拥有更多的病人资源,临床实验的时候招募病人更容易一点。

中国药品市场前景广阔,2018年中国的医药市场占全球医药市场 18.3%,到了 2023 年占比会增加到 20.2%。创新药会迎来更高的增速,在中国药品市场是扩容的状态。

目前中国制药公司的研发总支出,相比世界头部公司仍然偏低,未来还有很大的上升空间。

中国 CRO 行业的客户群体也在变化,以往客户是跨国药企和国内的创新型药企。在过去三年,国内涌现了两波新的客户需求。

第一类是想要通过一致性评价的仿制药企。2016 年药监总局要求,药品要在 2018 年底之前完成一致性评价,目前也没有全部完成。

一些传统药企在市场上卖的一些药,其实他的证据不是特别充分。但因为过去销售较好,资金比较丰富。他们想转型研发,会把有一些部分外包给 CRO 企业,因为研发实力不是短期内能建立起来的。

总的来说,中国的 CXO产业,是医药行业所有细分子领域,在全球范围内最具竞争力的一个子领域。

04

医疗服务“政策免疫”

医疗服务这一块,我们处于行业成长的早期阶段,未来的成长空间非常大,长期而言会带来持续的高增长,使得医疗服务享受医药行业中最高的估值溢价率。

从医疗服务标的本身属性出发(天花板极高、景气度极高、顺政策周期),叠加长线资金占比增多,政策导致医药板块不断进行资产淘汰赛,是支持其一直高估值的原因。

眼科、口腔、体检、药店、辅助生殖、康复、独立医学实验室连锁等领域,通过各种类“粘贴复制”的模式实现不断扩张,既有横向上对同质化对手的并购,也有全国-省-市-县-基层的层层拓展。集中度的提升,带来了品牌效应、龙头效应和规模效应。

总之,医疗服务连锁模式具备高天花板、高增速、无政策负向扰动的属性,在先不考虑估值的情况下,是近乎完美的长线标的。

05

ETF一网打尽优质股

以上说的是医疗行业的板块性机会,长期看确定性非常高,而且股价调整之后估值已趋于合理。但由于涉及的细分行业非常多,专业性又很强,需要长期跟踪才能准确把握。对于看好医疗行业的人来说,直接买入ETF是更加省心省力的方法。

我注意到,全市场首只深市医疗设备ETF——天弘中证全指医疗保健设备与服务ETF(简称“医疗设备”,代码“159873”)将于2月25日发行,大家可以关注一下。

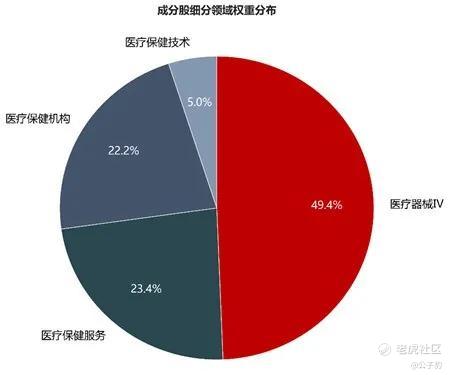

中证全指医疗保健设备与服务指数按照行业分类及涉及业务进行选样,截至2021年1月29日指数共有50只成分股,其中37只属于医疗器械行业。指数的行业权重分布为:医疗器械49.4%,医疗保健服务23.4%,医疗保健机构22.2%,医疗保健技术5.0%。近十年,实现医疗保健设备与服务指数涨幅707.47%,年化收益率21.61%,远远跑赢医药指数和中证500指数。

众所周知,天弘旗下的指数基金一直很有口碑。管理医疗设备ETF的基金经理沙川,拥有南京大学数学硕士学位,10年证券从业经验,量化出身,专注指数,历任中投证券量化分析师,现任天弘中证医药100指数等基金的基金经理。

费用方面,ETF的管理费率通常为普通开放式基金的1/3;相较于股票,ETF少付0.1%的印花税;相较于普通指数基金,ETF交易费用更低。一句话,省到就是赚到。

以上是我对医疗行业的投资机会剖析,以及普通人如何布局的正确姿势。回顾A股历史上的各个大牛股,无不是有坚实的逻辑和长期业绩支撑。作为当下及未来十年确定性最强的逻辑之一,大家不妨对医疗行业更多一些耐心和信心。

个人观点,仅作参考,不作推荐。股市有风险,投资需谨慎。

免责声明:上述内容仅代表发帖人个人观点,不构成本平台的任何投资建议。

$启明医疗-B(02500)$ 心脏瓣膜龙头