福特2024年Q2及上半年财报:退守美国市场

芝能汽车出品

昨天我们分析了通用汽车的财报,今天继续关注已完成区域化收缩的福特汽车。在美国市场,福特汽车目前是最大的内燃机车品牌、排名第二的电动汽车(EV)品牌以及第三大的混合动力车型品牌。

福特第二季度基本数据如下:

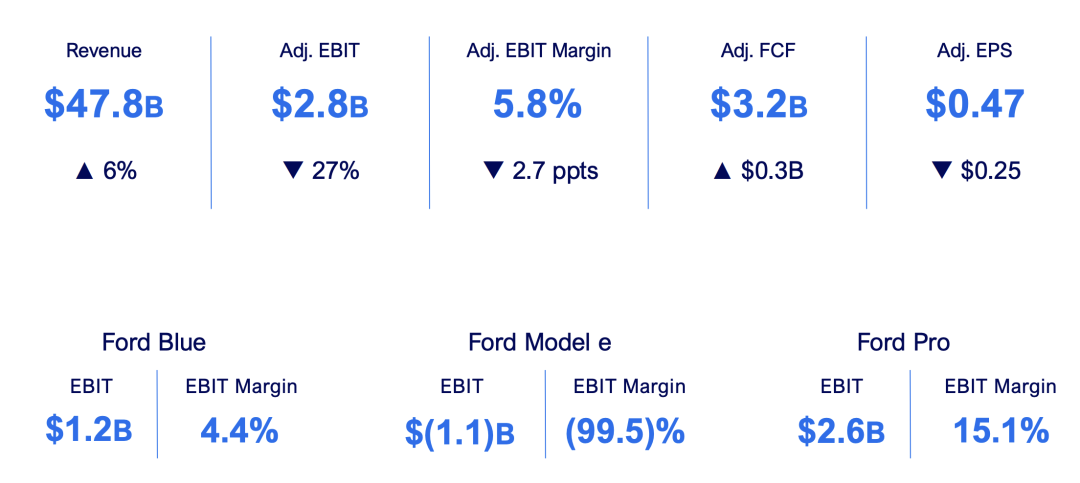

● 营收:$478亿美元,同比增长6%。

● 调整后息税前利润(EBIT):28亿美元;上半年总计55亿美元。

● 调整后息税前利润率:5.8%,提高了2.7个百分点。

Part 1

分部门财务情况

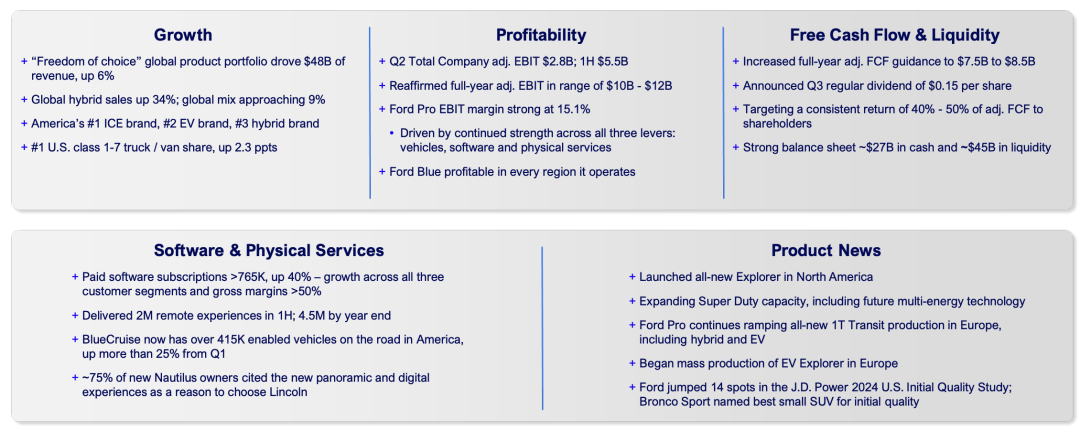

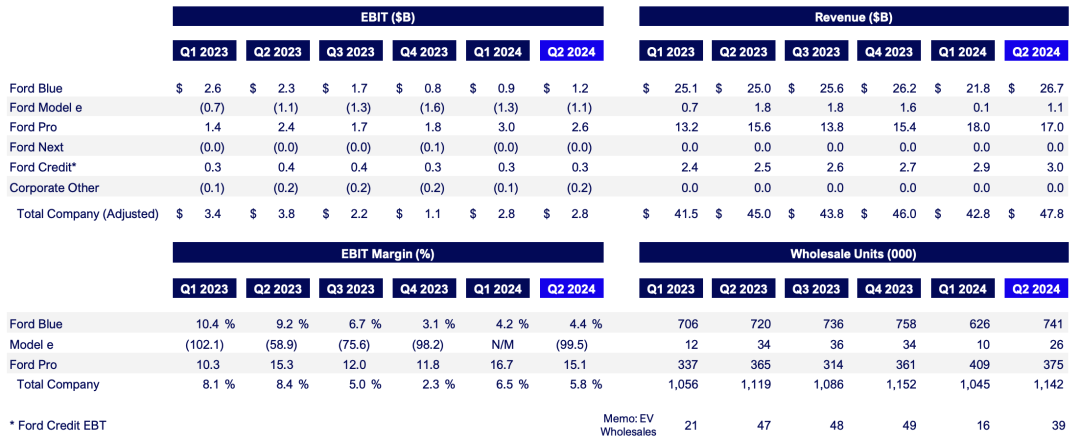

归根结底,公司的发展还是要看其盈利能力。福特各业务部门的财务状况总体良好,第二季度公司重申了全年调整后的EBIT(息税前利润)将在100亿美元至120亿美元之间的预测。

● 分部门来看:

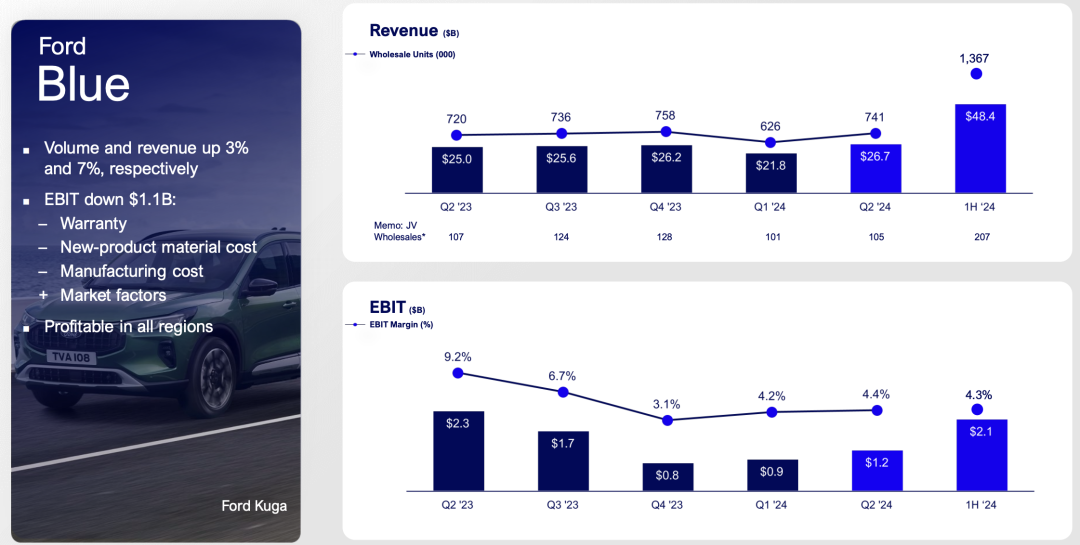

福特 Blue EBIT为12亿美元,在其运营的每个地区都实现了盈利(欧洲和中国,都开始小本经营了)。

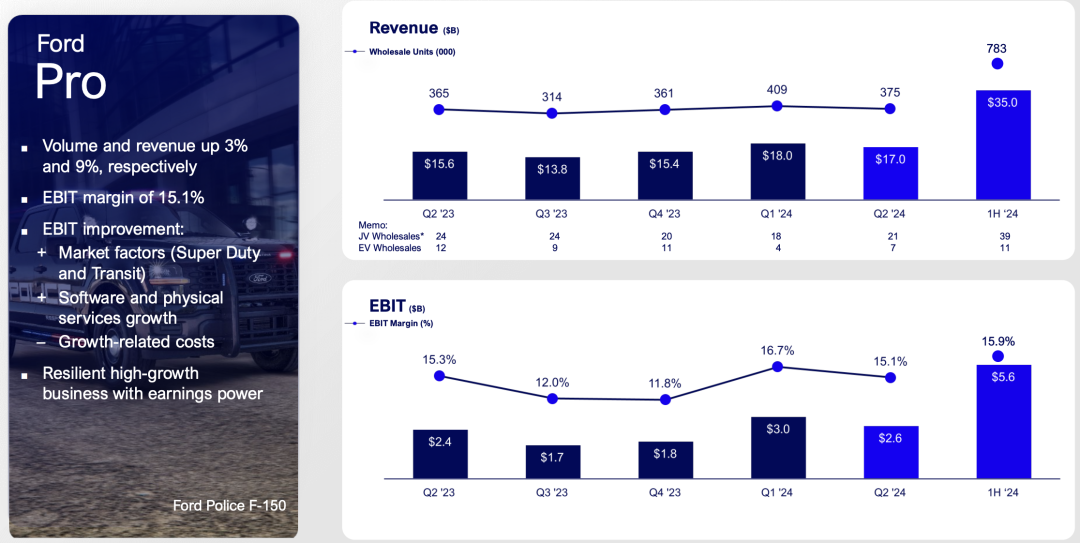

福特 Pro 的 EBIT 为26亿美元,利润率强劲达到 15.1%,车辆、软件和实体服务这三个杠杆的持续强劲表现,付费软件订阅超过76.5万份,增长40%,各客户群体毛利率超过50%,上半年交付200万次远程体验,预计年底将达到450万次。BlueCruise自动驾驶辅助系统在美国启用的车辆已超过41.5万辆,比第一季度增长25%以上。

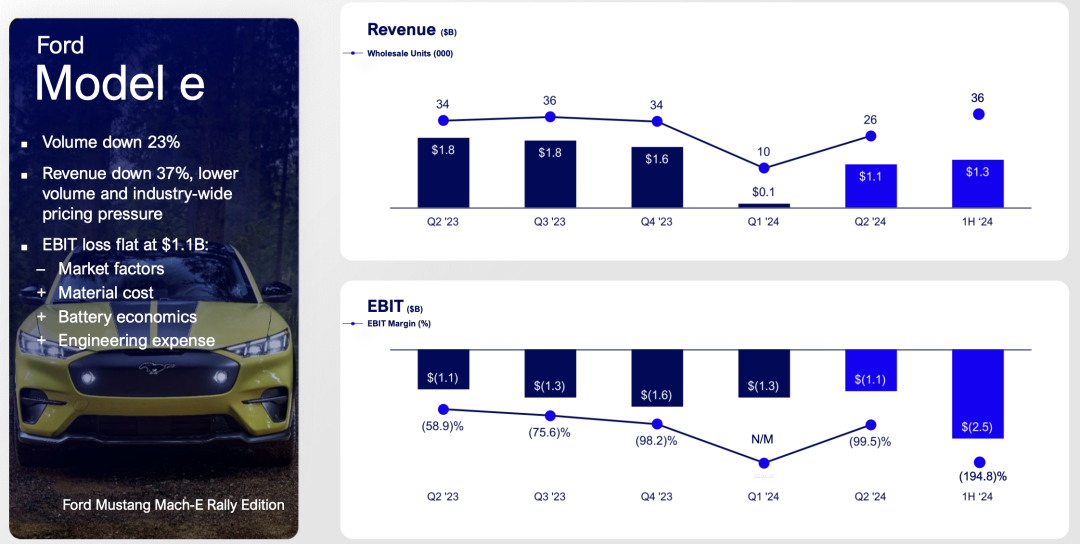

福特的电动汽车部门Model e继续亏损11亿美元,拖后腿的没话说。

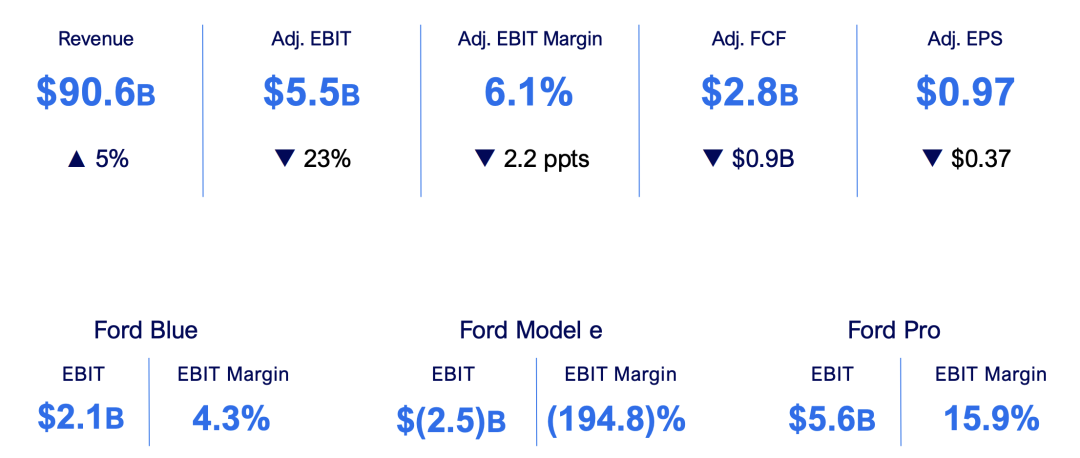

● 根据半年的数据来看:

电动汽车部门亏损了25亿美元。整体收入为 906 亿美元,同比增长 5%;调整后的 EBIT 为 55 亿美元,EBIT 利润率为 6.1%,调整后的 EPS 为 0.97 美元。福特 Blue、福特 Model e 和福特 Pro 的 EBIT 分别为 21 亿美元、-25 亿美元和 56 亿美元。

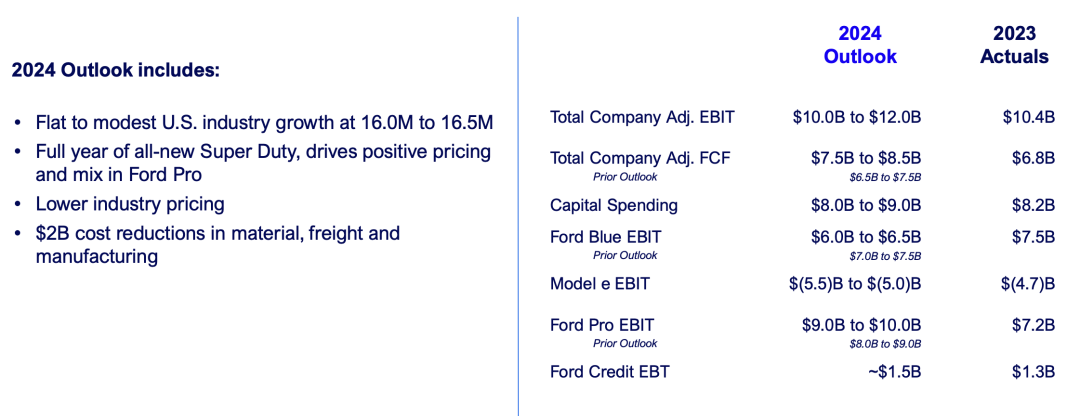

2024年指引,能看得出来福特和通用一样,是赚到了钱给股东一个交代,但的确电车的进展需要放一放缓。

● 确认全年调整后EBIT目标为100亿至100亿至120亿美元。

● 提高全年调整后自由现金流指引至75亿至75亿至85亿美元。

● 计划持续向股东返还40%至50%的调整后自由现金流。

Part 2

电车到底应该怎么搞?

现在福特最大的窟窿就在电动汽车部门 Model e,从季度数据来看,销量下降了 23%,收入下降了 37%,EBIT 亏损持平在 11 亿美元。

第二季度销量为2.6万台,亏损努力控制在11亿美元。从2023年第一季度开始亏损7亿美元,福特卖电动汽车一直在亏钱,现在已经开始收缩,不再追求卖太多电车,这个趋势非常明显。

现在福特在产品组合上推动混合动力产品,销量增长 34%,混动的比例接近 9%。

更有意思的是,福特已经不提区域市场的概念,财报仅关注整个业务单元的情况,围绕北美地区为主,欧洲和中国稍稍有一些销量,福特已经完全是一家“北美汽车公司”。

小结

福特的全球化进程已大致告一段落,如今它已成为一家主要聚焦于北美市场的公司,采取业务导向的战略,并将利润主要分配给美国本土的投资者。

免责声明:上述内容仅代表发帖人个人观点,不构成本平台的任何投资建议。

- 奇思异想·07-30[财迷]点赞举报