化债有实质性进展?

大行们正在悄无声息地密集发债,疯狂借钱。

首先来看G行,在7月还未结束的情况,其7月份就已发行1000多亿的债券。

而在去年同期,整个7月G行发的债券才只有10多亿。

接着看Z行,今年7月份没走完,当月就已发行近2000亿的债券。

而去年同期,7月份一共发行793亿债券,还不到今年的一半。

再看J行,今年7月发的债券,比Z行还要猛,发了近2400亿的量。

而去年同期,7月份总共发行的债券为441.5亿,只当今年的零头。

何况J行在6月份抽走的量,并不比7月份差多少,也是发了近2000亿。最后看N行,截止到7月24日,已经发行了近1400亿规模的债券。

上个月则更猛,整个6月份干了3000多亿的规模。

而去年同期,整个7月份N行并未发债。去年6月,也仅发行200多亿。

到目前为止,四大行包含同业存单在内,年内借入的资金已超过万亿。

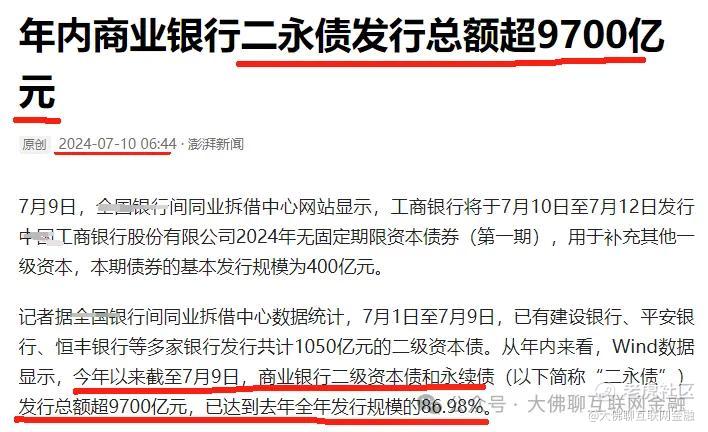

就算刨除同业存单之类的,截止7月初,年内商业银行光是发行的二永债规模就达到了9700亿元,已经占了去年全年发行总额的86.98%。

大行疯狂发债借钱,甚至还发了不少永续债,表面看是为充实资本金,但更深层次的原因,可能还是为了拿去化解地产或地方债那一块儿的风险。

地方和地产捆绑实际是很紧密的,光靠地方自己去化债,难度太大了,因此地产和城投的风险,还是需要大行来带头化解,中小银行本身自己都缺钱,很难腾出手来帮扶。

像前面各地收存量房来做廉租房、保障房等,地方本就缺钱,因此在购房资金来源上,上面给配的操作工具为住房租赁团体贷款,这个贷款基本就是由“正册”性银行或大行来发放。

拿地和拿房都需要资金去盘活,银行先借后贷,只要租金能付得起每年的利息,化债就能进行下去。

另外在地方债务上,单靠城投自己来还,基本是不可能的,在借新还旧的基础上,最终大概率还是要由大行出面,拿大行的低成本资金来置换地方上高成本的非标资金,然后去降低地方上的债务风险。

近年来肉眼可见银行负债成本降低,甚至个别大行金融债的发行成本已经低过了定期存款,用无限接近无风险的利率,拿着二点几的融资成本,来置换地方非标资金,最终实现债务转移,还是非常划算的。

不管是地方还是地产,化债作为现在及未来的重中之重,有了大把的钱进来,风险自然就解了。

但这些钱,总有来处。银行发的那些债券,都是需要资本市场拿真金白银去认购的,钱大把流入债市后,也抽走了市场大量的流动性。

照这个发债速度,再大的池子,也遭不住这样抽水,也不怪市场半死不活,散户赚不到钱了。股债本就有跷跷板效应,钱去了债市,股市自然就落空了,就看上面什么时候能腾出手,真正来波放水。

只是现在,还是需要先疯狂抽水去救地产、救地方债务,股市就只能暂时先放一放。地产关乎六个钱包,房子烂尾的问题的总要解决,地方债务也总要化解,有些关乎民生的风险不解决的话,就会产生更多的问题,在这种情况下,散户的钱就只能稍后缓一缓了,再苦一苦村里了。

这里是:大佛聊互联网金融(ID:lsdf628)。

免责声明:上述内容仅代表发帖人个人观点,不构成本平台的任何投资建议。