派能科技:家用储能隐形王者

近日,“碳达峰”“碳中和”引爆二级市场。

排除已经被反复炒过的光伏、新能源汽车,以及逻辑不强的降碳行动如钢铁生产等传统产业。

结合海内外国家均提出近 5-10 年碳排放目标,强调未来30年内的可再生能源发电占比目标。

以及宁德时代董事长曾毓群在今年两会提交的两份提案,分别是《关于加快电化学储能新型基础设施建设支撑国家3060战略目标落实的提案》与《关于加强对锂电池知识产权保护的提案》。

储能或是比较纯正且尚未真正爆发的行业

国信证券测算了国内未来的储能市场空间指出:在第一阶段,到2025年我国大部分地区用电侧储能可实现平价,储能市场空间或达6500亿;在第二阶段,到2030年我国大部分地区光储结合可实现平价,储能市场空间可高达1.2万亿以上,不可谓不大。

而最纯的储能上市公司唯有于2020年12月30日科创板的派能科技(SH:688063)。

一.内外夹击显竞争力

派能科技自成立至今已有十一载,一直专注于磷酸铁锂储能电池系统领域,拥有自主创新,研发能力及垂直产业链优势。

业务包括储能电池系统及电芯,可广泛应用于家庭、工商业、电网、通信基站和数据中心等领域,其中储备电池系统收入占总营收比例约99%,家用储能电池系统占总营收比例约74%。

储能电池系统销售区域以外销为主,面向欧美国家。

派能科技公告预计2020年营业收入11亿元至13亿元,同比增长34.17%至58.57%。

归母净利润为2.7亿元至3.2亿元,同比增长87.35%至122.05%。

公司业务开始进入爆发期,高速增速持续性强。

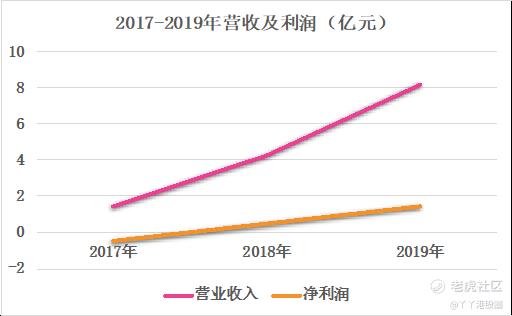

结合派能科技2017-2019年的营收及利润规模看,业务规模迟迟无法壮大,主要是受限储能市场的不成熟及海外储能应用的主流储能电池为三元锂电池。

现阶段竞争格局比较好的是高安全、长寿命和低成本的磷酸铁锂储能电池开始成为市场主流选择。

以2019年为例,我国电力系统储能锂电池出货量中的磷酸铁锂电池占比达 95.5%;全球家用储能产品出货量中磷酸铁锂电池占比 41%,较2018年提高约 7 个百分点。

对于海外市场贡献主要收入的派能科技而言,磷酸铁锂电池出货量占比上升对公司来说是个很好的变化,过去特斯拉、LG化学以三元电池为止,在磷酸铁锂电池技术上未必优派能科技。

派能科技专注锂电池储能应用超过十年,是国家高新技术企业和江苏省磷酸铁锂电池工程技术研究中心。

主要产品通过国际 IEC、欧盟 CE、欧洲 VDE、美国 UL、澳洲 CEC、日本 JIS、联合国 UN38.3 等安全认证,并符合 REACH、RoHS 和 WEEE 等环保指令要求,是行业内拥有最全资质认证的储能厂商之一

但与竞争对手方面,国内外均面临龙头公司的竞争是派能科技能否长期成长的隐患。

在海外市场,家用储能产品直接面临与特斯拉、LG化学国际龙头竞争,特斯拉、LG化学储能产品多为镍钴锰三元锂电池,品牌知名度也优于派能科技。

根据IHS的统计数据,2019年派能科技家用储能产品出货量约占全球出货总量的8.5%,位居全球第三名,低于第一二名的特斯拉(15%)和LG化学(11%)。

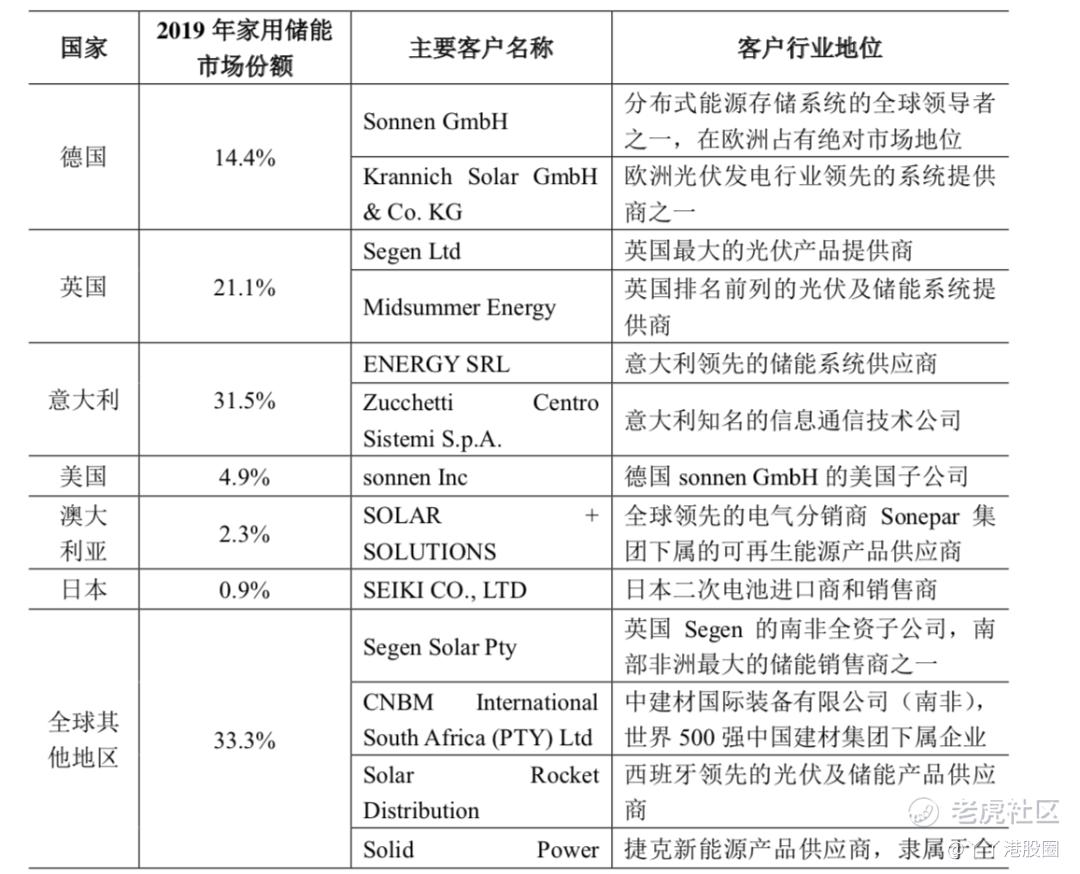

深度捆绑海外供应商龙头企业是派能科技的渠道优势,其中包括欧洲第一大储能系统集成商Sonnen、英国最大光伏产品提供商Segen等海外大型优质客户的核心供应商。

但不好的是与部分主要客户签订了排他性条款。

例如Sonnen在约定的期间向公司采购达到约定的量,派能科技便不能供货给Sonnen的竞争对手,排他性条款虽能确保派能科技业绩稳定增长,但也限制海外增长速度。

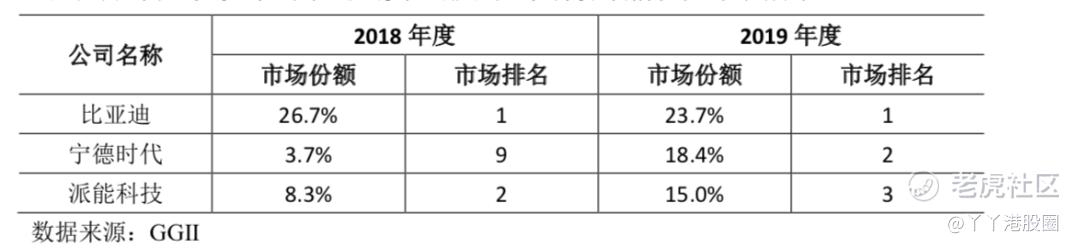

而在国内,公司优势不明显锂电池双雄比亚迪、宁德时代利用规模及资金体量优势直接抢占储能市场。

根据 GGII 的统计,2018 年和 2019 年公司电力系统储能锂电池(不含通信备电系统)出货量分别占我国电力系统储能锂电池出货总量的8.3%和15.0%,分别位居国内第二、第三名。

2020年2月26日,宁德时代公告披露,增发的200亿资金将有20亿元用于“电化学储能前沿技术储备研发项目”的投入,加上自筹资金,总投入30亿元。

随手融资加自有资金就是30亿元,财大气粗的宁德时代将加快对储能市场的渗透。

幸好的是国内储能市场规模体量2019年才刚爆发,市场空间极大,暂不构成存量竞争。这一点从下图派能科技2018-2019年市场份额与排名变化有所反映。

二.储能市场爆发,开启商业化

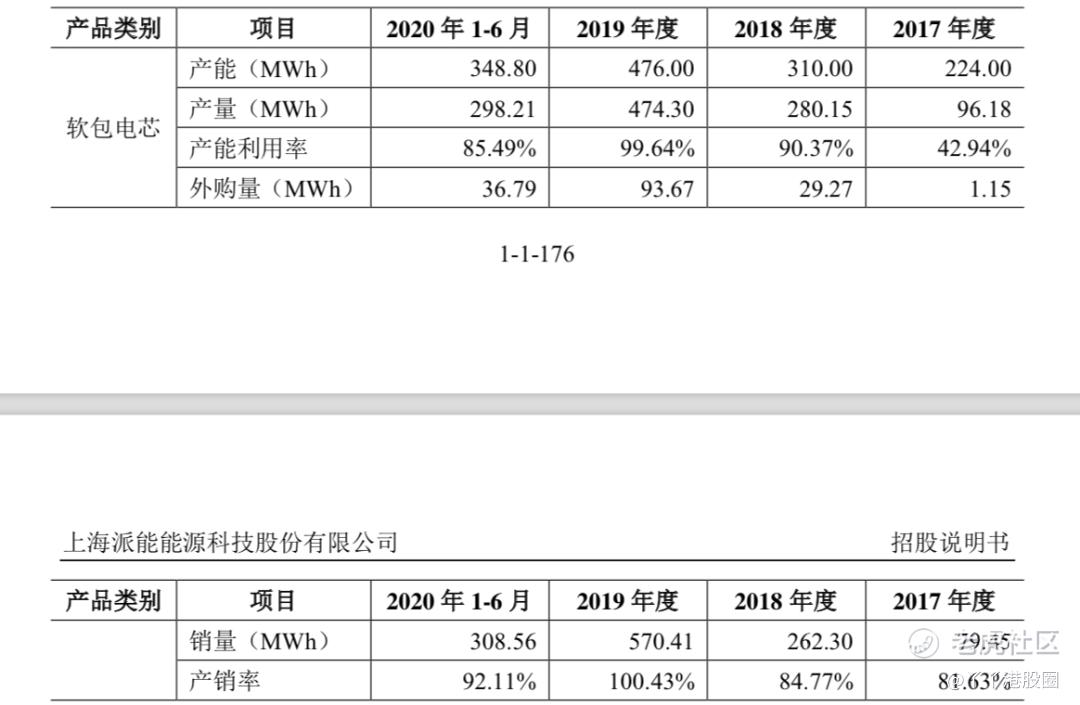

截止2020年6月底,派能科技已形成年产1GWh电芯产能和年产1.15GWh电池系统产能规模。

上市共募集资金净额约20亿,其中15亿用于锂离子电池及系统生产基地项目,包含4GWh电芯及3GWh系统的产能规模;1.6亿用于扩产2GWh锂电池高效储能生产项目。

新增的投产计划逐年建成,于第三年去全部投产。

从2018-2020年上半年底的软包电芯的情况看,产能利用率及产销率均处于高位,接近饱和。

面对市场需求规模的爆发,扩产刻不容缓。

储能市场足够大,储能已成为全球发展趋势,政策+技术催生储能市场爆发。

首先是国内市场,全国两会上“碳达峰”“碳中和”的长期国策扫除市场障碍。

2020年12月,**主席表示:到2030年,中国单位国内生产总值二氧化碳排放将比2005年下降65%以上,非化石能源占一次能源消费比重将达到25%左右,森林蓄积量将比2005年增加60亿立方米,风电、太阳能发电总装机容量将达到12亿千瓦以上。

储能是提升传统电力系统灵活性、经济性和安全性的重要手段,也是推动主体能源由化石能源向可再生能源更替的关键技术。

在此背景下,可再生能源的大力发展,电力系统保障离不开储能的需求,这将促使储能市场成为长长的坡。

从招股书可知,2018年,全球电化学储能项目在电力系统的新增装机规模达3.7GW,其中2018年中国新增投运的电化学储能项目的应用分布方面,用户侧领域的装机规模最大,为 293.3MW,占比42.9%,电网侧、辅助服务和集中式可再生能源并网分列二至四。

根据 IHS 的统计及预测,2019-2023 年全球电力系统电化学储能新增装机规模年均复合增长率达53.0%。

用户侧领域普及是关键,也是中国与海外储能装机规模差距所在。

鑫椤资讯表示,2020年国内锂电储能装机约16.2GWh,同比大幅增长146.2%,在电化学储能占比提高至93%以上,预计2021年锂电储能装机需求达25.2GW和,同比增长55.6%。

从装机量角度看,2020年属于储能爆发元年,也预示储能商业化由初始阶段迈向快速推进阶段。

2021年锂电池储能装机需求主要来自四大方面。新能源发电在电力系统的渗透上升;新建5G基站数量增加推动通信储能锂电池需求上升;电力体系改革下的电网侧调峰调频储能装机规模需求增加;各地出台峰谷电价政策,用户侧储能需求增加。

针对5G基站的建设带来的通信储能锂电池的增长,GGII预测中国通信储能锂电池市场将保持高速增长,2022年出货量将达21.2GWh,2019-2022 年年均复合增速为52.3%。

三.结束语

上市前夕,派能科技董事长韦在胜接受了《证券日报》记者的专访表示,公司目标是在细分市场全球份额保三争二,储能技术及成本采购方面优于LG化学。

从经营层面上看,公司自2009年成立就一直专注储能技术,过去业绩也受限储能市场的不成熟。

但从长远竞争角度看,派能科技背后是中兴通讯,虽已做员工股权激励,但股权结构上无实际控股人,在资金、技术密集型的储能行业,仅有领先的技术难以与资金实力雄厚,技术不差的龙头竞争。

所以,从竞争格局上,短期业绩无忧,管理层成为决定派能科技能否成为伟大公司的关键因素。

此外,发行价56元上市的派能科技不到两周交易日即冲到最高位348元/股,随即下滑至168.73元/股,基于这一情况其实很好理解,股价是围绕业绩,公司竞争力,及市场前景、情绪上下定价。

免责声明:上述内容仅代表发帖人个人观点,不构成本平台的任何投资建议。

- 除大道外皆可忘·2021-03-21感谢分享点赞举报

- traderWong·2021-03-20感谢分享点赞举报