小米汽车来袭,蔚来还没垒好护城墙?

有关蔚来的文章,也许你也有兴趣:

《放弃收益200%的AMD,只为豪赌一场蔚来的未来》

《放弃收益200%的AMD,只为豪赌一场蔚来的未来(二)》 《7天100%收益,蔚来的未来何去何从?》

《蔚来:舞蹈于针尖的泡沫……》

《蔚来:电动车下半场竞争异常激烈,蔚来该何去何从?》 《蔚来ET5发布:新势力大哥地位还能保持吗?》 《蔚来换电的未来:一场车电分离的豪赌?》

《蔚来的未来:蔚小理三巨头的格局仍在吗?》

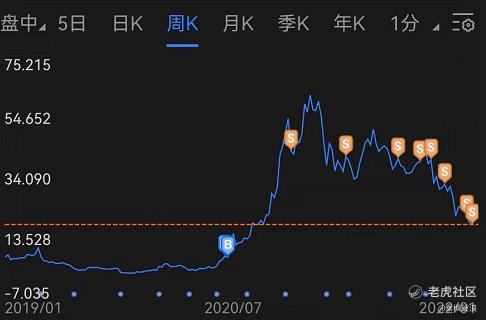

从2020年写蔚来至今,我对蔚来的判断大多都是对的。

这直接的结果就是,我投资蔚来到最终清仓有450%的收益。

所以,我对蔚来还是很有感情的。

只是,如果你从头到尾读我有关蔚来的文章,你大概能看到:

我对蔚来是从买入的坚定,到后期战略决策的质疑,再到失望而归……满满的心路历程。

诚然,在蔚来当年和瑞幸一样,差点就嗝屁时,我因为品牌、产品、口碑和合肥政府背书等等原因坚定看多;

然后,蔚来一路疯涨,基本上是每7天就有100%的增速。

再接着,当蔚来从我购买至有700%收益,且在当时号称可以与特斯拉比肩时,ta开始下跌——

业绩无法支撑ta的高股价,我开始陆续出仓。

再然后,蔚来开始在全国布局换电——

换电,是我一直不看好的路线。

但ta是蔚来啊——

所以经过了许多日日夜夜的辗转反侧与慎重考虑,我最终选择彻底清仓。

而后,有关蔚来的消息开始变得断断续续:

先是ta布局手机,然后是裁员的消息,再接着是骇人的亏损数字……

而今,等到小米汽车要来了,我知道我必须要写一篇蔚来的文章了。

当年,有前哨特训营的老师说,电动三傻里最不看好理想——

和TCL、吉祥三宝一样,又双叒一次打脸了……

其实,我在2020年也写过理想和小鹏的文章——

知道这位老师之所以不看好理想,在于理想的增程式。

和蔚来、小鹏不同,理想对增程式路线的坚定亦如他们对纯电动化的坚持。

而今,这份坚定成为了缓解纯电里程焦虑,同时亦能抵抗高油价的利器。

备注:当续航迟迟突破不上去,而电动车依然在形成燃油替代时,增程式就成了一个好的备选方案。

另外,相对那二傻,理想超级节省——

尽管都背靠资本大树,但理想一开始就做好了度过寒冬的准备。

相比蔚来和小鹏对智能化的倾情投入,理想自那时就精打细算,一直严控成本。

然后,是对用户的极致洞察——

L9对二孩超级奶爸的洞察,牺牲我一人(车不好开)幸福千万家,真是细微到令人叹为观止。

综合以上原因,理想以10月份交付四万辆领先小鹏蔚来,成为了电动三傻里的最终胜者。

而当年的王者——蔚来,却麻烦不断:

2023年4月,蔚来的车跌破了每月万辆交付(后在6月车辆降价才恢复);

10月,蔚来汽车销量在电动三傻中垫底,同时被极氪汽车赶超;

11月,蔚来员工爆料:为保工作贷款 60 万买了两辆 ET5 仍被裁;

然后,是李斌称公司将减少10%左右的岗位,同时要对内部组织和资源投入等方面进行调整……

一直以来,蔚来都以国产电动车的老大自居,这也直接导致ta的战略摊子铺得越来越大:

从VR眼镜,到换电,到手机,甚至芯片与一直贯彻的服务,每一项都跟烧钱紧密相关。

这直接导致——

在业绩端,2018年至2023年上半年,蔚来汽车近五年半来归母净利润已累计亏损764亿元,公司盈利前景不容乐观。

而电动车的白热化竞争远未结束。

为什么我前面一直在说理想,而未提小米?

因为无论是从【用户洞察】【精打细算】上,相对理想有过之而无不及的是小米;

更有甚者,是小米的【整合供应链】以及近乎击穿价格的【定价策略】。

而如果小米真如宣传的“定价三十万”,那么这个空间是蔚来的主战场,蔚来会很难受;

而如果小米只是通过“三十万”做噱头,最后定价在二十万以内,那么,就是整个国产电动车行业的搅局者出现了……

要知道,雷军是连续创业者——

历经金山、小米手机等无一败绩,回归金山还又一次把公司给救活了……

所以,尽管我还没有看到具体的财务数据,但不要小瞧小米汽车的入局。

而蔚来本身的战略需要转型,否则不用等小米到来,本身就已危矣。

往期精彩回顾

PAST HIGHLIGHTS

《从零开始价值投资,如何获得长期稳定高收益?》

《放弃收益200%的AMD,豪赌一场蔚来的未来!》

《清仓收益400%的蔚来,买入???》

免责声明:上述内容仅代表发帖人个人观点,不构成本平台的任何投资建议。

- 要发大财·2023-12-18只要还搞增程,就是把顾客当傻子,就是来投机捞一把,只想割韭菜,不想出力。唯有蔚来特斯拉小鹏是真正的正向推动点赞举报

- 虎虎生威万岁·2023-12-15一时半会儿 绝对赶不上蔚来点赞举报

- 梓坚·2023-12-15👍👍1举报

- 梓坚·2023-12-14👍👍1举报

- 塞北·2023-12-14中肯!1举报

- 学思践悟·2023-12-14了1举报