理想汽车2023Q3财报解读-现金储备885亿

01

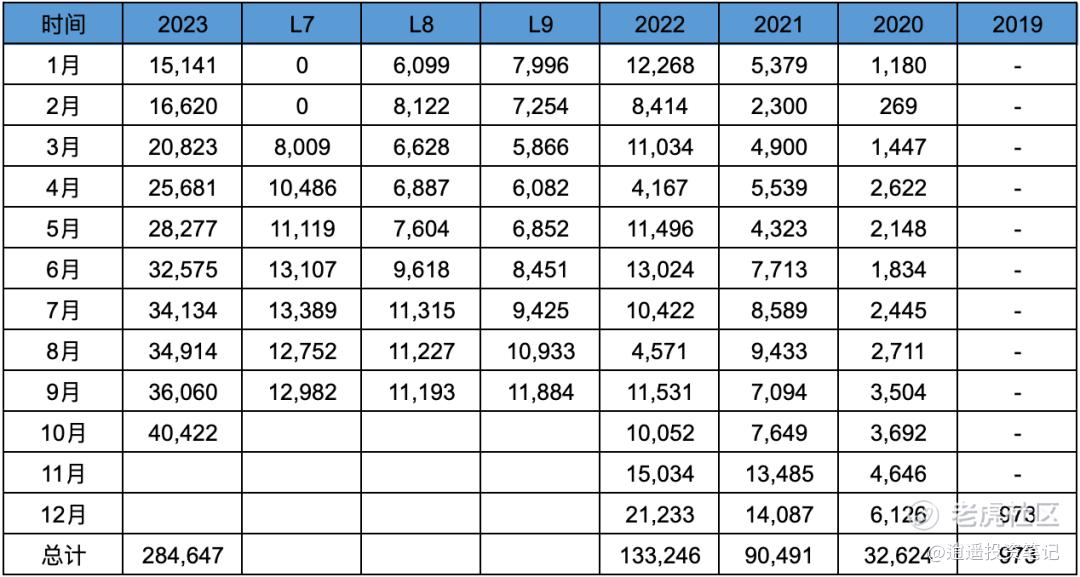

销量

2023年的理想像开了挂一样,连续10个月销量增长,不仅超过了广大投资者的预期,也超过了理想官方预期。

Q3销量105108台,同比增长296%,环比Q2增长21.5%,超过了Q3财报指引上限的103000台。

Q3指引:

销量指引:12.5万-12.8万,同比增长170%-176%。

收入指引:384.6亿-393.8亿,同比增长118%-123%。

指引继续保守,也是为了降低投资者预期,然后财报超预期,理想一贯的做法,个人预计Q4销量13万台左右。

02

基础设施

零售中心:

截止到10月底零售中心372家,最近4个月开店41家,平均今年完成400家开店目标问题不大。

充电桩:

截止到10月底,上线119座5C超充站,覆盖35个城市,充电桩预估在476个左右。今年目标300座,压力较大。

25年目标3000座,其中高速1000座,城市2000座。

03

收入

Q3:

季度收入346.8亿,同比增长271.2%,环比增长21%,车辆销售收入继续保持在97%左右,单车均价31.98万,相对Q2有所下跌,跟降价补贴有关。Q3 L8+L9的占比高于Q2,如果没有补贴,Q3均价会高于Q2。

前三季度:

收入821.2亿,同比增长197.1%,车辆销售收入占比97.3%,单车均价32.72万。

04

毛利、毛利率

Q3:

整体毛利76.44亿,整体毛利率22%;车辆毛利71.25亿,车辆毛利率21.2%,略高于Q2。其实很难得,因为Q3有降价补贴,说明规模效应的进一步扩大分摊了成本,使毛利率不跌反升,目前看Q3降价不跌对整体毛利率影响不大。

前三季度:

整体毛利177.1亿,整体毛利率21.6%;车辆毛利166.35亿,车辆毛利率20.8%。

05

费用、费用率

Q3:

总费用53.05亿,总费用率15.3%,随着收入规模的扩大,费用率持续降低。研发费用28.17亿,费用率8.1%;销售费用25.44亿,费用率7.3%;两费的绝对值持续提升,但由于收入的增长更快,导致费用率持续降低。

前三季度:

总费用133.4亿,总费用率16.2%,相对22年大幅下降10个点左右;研发费用71亿,费用率8.6%;销售费用65亿,费用率7.9%;同样随着规模的提升,两费绝对值大幅提升,总费用率大幅降低,可见汽车行业,规模极其的重要。

06

利润、利润率

Q3:

经营利润23.39亿,经营利润率6.7%,反应主营业务的经营利润率连续三个季度为正,且逐步提升。净利润28.23亿,主要由大量现金带来的利息收益,净利润率8.1%,跟上季度持平。

前三季度:

经营利润43.7亿,经营利润率5.3%;净利润60.63亿,净利润率7.4%。预计全年运营利润在60-70亿之间,全年净利润预计在90亿左右。

07

现金、净资产

净资产持续提升,达到536亿;现金储备大幅提升熬885亿,扣除有息负债和可转债后的净现金增加到806亿。现金状况极其强劲,当然本季度的应付款也大幅提升到400亿,主要由于规模的增加,以及供应链强势地位导致。

本季度经营现金流145.1亿,资本支出12.9亿,自由现金流132.2亿。前三季度经营现金流334亿,资本支出38.6亿,自由现金流295.4亿。

08

其他

关于业绩:

今年业绩其实比较明牌,基本在我的预期之内(群里预期收入350亿,经营利润20亿,净利润25亿,基本跟财报一致),没啥太多好评价的。

今年整体收入、毛利、利润肯定是非常优秀的,全年净利润大概率超过10亿美金,对应PE 40倍左右,看起来很高,但如果未来两年能保持比较好的增速,40倍的PE很快就会被消化掉,所以我觉得估值不夸张。

关于MEGA:

目前KOC静态体验后的评价,主要集中在四个点:外观、空间、能耗、内饰。

空间和能耗:因为是客观的东西,所以市场一致的评价是非常棒,在MPV里面毫无争议的排第一,遥遥领先。

外观:看法不太一致,有很喜欢的,也有不习惯的,这个很正常,毕竟外观是个主观的东西。但整体上的评价还是正面居多,不管你喜不喜欢,至少MEGA的外观做出了差异性,在一众MPV里面,一定是最吸引人注意的那一个,所以我觉得从这个方面看外观已经算成功了。

内饰:目前没有曝光静态图,媒体评价也比较一致,跟L9差别不大,没有特别的新东西和惊喜给到大家。不过L9的内饰也是很优秀的,只是大家对MEGA内饰预期过高而已,实际内饰肯定不会差。

我个人觉得在MPV这个品类,MEGA可以打90分以上,因为MEGA满足了MPV用户最大的需求(需求),然后配合低能耗和超充,又大大的提升了续航能力,所以光着两点,就是一台优秀的MPV产品,然后再配合辨识度高的外观和理想评价不错的座舱、内饰体验,MEGA应该不会卖的太差,个人预期月稳定销量6000台。

关于理想PK华为:

之前专门讲过,对理想有冲击,但理想防御住华为问题不大,更大的影响可能是其他车企。个人觉得华为的出现,无意让理想碰到了一个硬茬,但反过来讲,理想的存在,同样也让华为遇到了一个不是那么好对付的硬茬。

不管结局如何,华为理想的PK一定会十分精彩。理想如果想成为一家伟大的企业,华为这道坎是必须得迈过去的,至少得能防御住。跨过去了就是一马平川,跨不过去可能就是一家二流的企业。所以明年是验证理想到底是否有成为伟大公司潜质的关键一年。 $理想汽车(LI)$ $蔚来(NIO)$ $特斯拉(TSLA)$

免责声明:上述内容仅代表发帖人个人观点,不构成本平台的任何投资建议。

一个假新能源车能做到如此地步,是真的不容易

以前还觉得有点看不上理想,现在感觉是我格局小了

-现金储备885亿,这才是熊市最大的竞争力

sp一把他的期权,感觉怎么样?