财务分析--在资本路上狂奔的海底捞

作为海底捞的忠实用户,至少1个月吃一次,不论是到店还是外卖。虽然知道餐饮是个资金密集型+劳动密集型行业,但对海底捞的好感还是让自己从财务视角一探究竟:自上市以来海底捞乘着资本一路狂飙。具体财务内容如下:

核心结论

1.【资金密集型业务】海底捞是一家资金密集型+劳动密集型企业,一家新店初始成本需要800w-1000w,且每家门店平均100名员工,员工成本占收入达30%,虽然扣除食材成本的毛利率达60%,但净利润仅12%左右。

2.【激进开店失利】2018年上市后海底捞借着资本选择激进开店策略,峰值时一年开店489家,但疫情叠加新店经营效率一般,不仅未带来营收高速增长,反落得大额亏损。

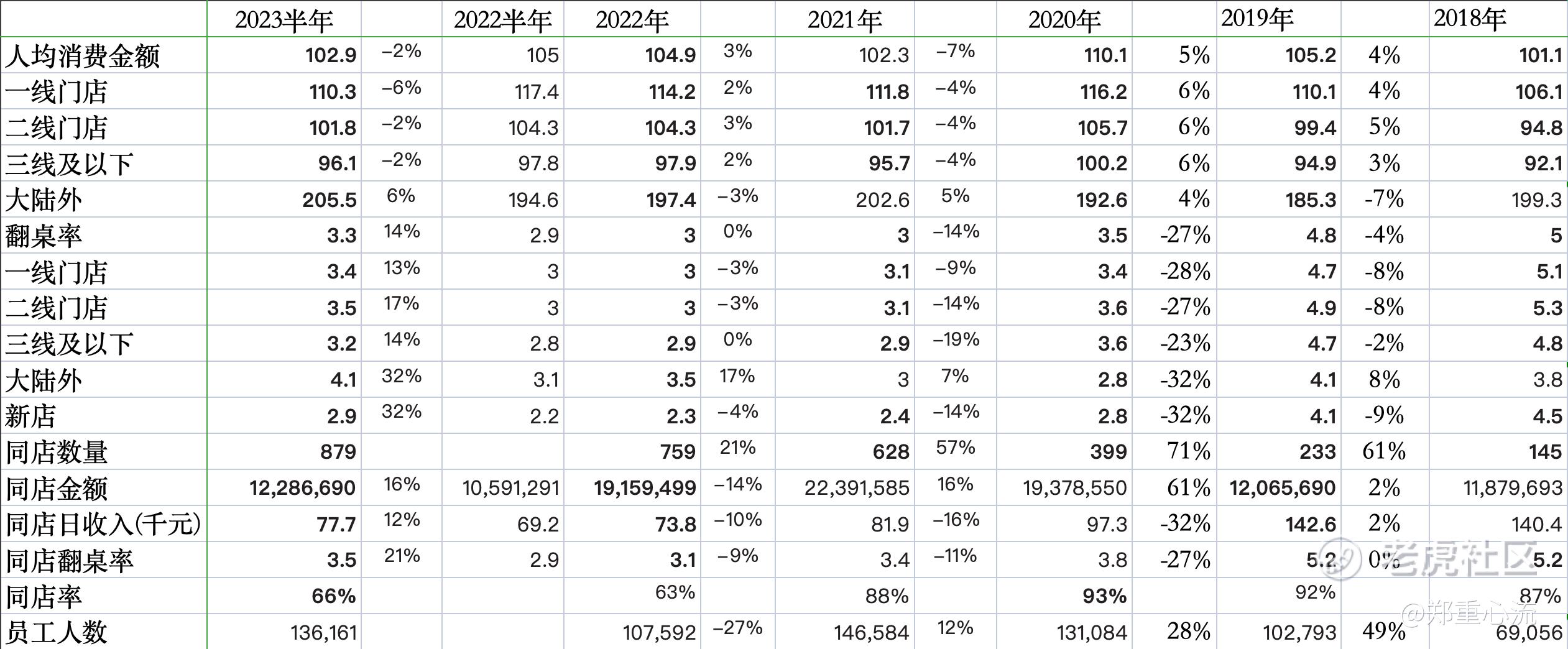

3.【门店经营能力待观察】海底捞历史最好经营水平下门店翻桌率5次/天,成熟门店日收入14w/天,但2023年在经济复苏背景下门店翻桌率仅从2.9/天恢复至3.3/天,成熟门店日收入从6.9w/天恢复至7.7w/天。

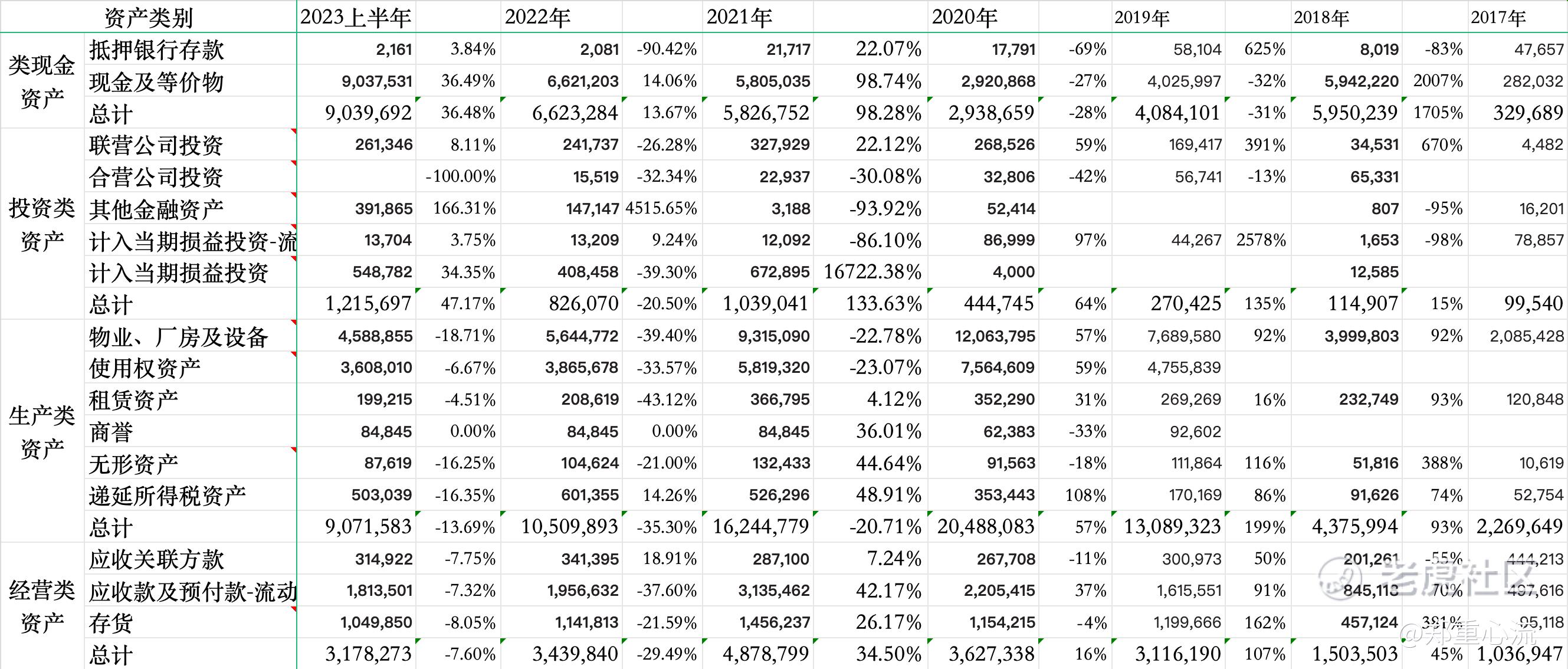

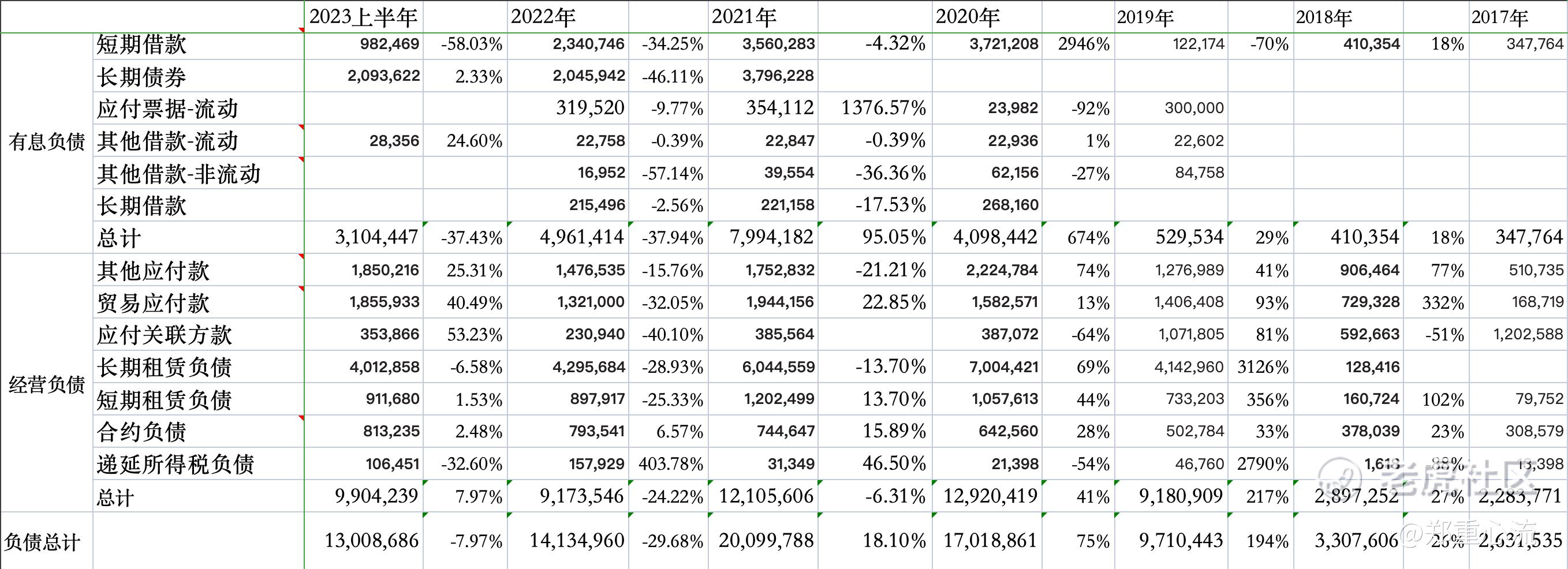

资产负债结构

按资产类别划分类现金资产、投资类资产、生产类资产、经营类资产四种。海底捞作为一家餐饮公司,生产类资产多年占比超过50%,投资类资产占比极低,不超过5%。

整个资产规模从2018年上市起发生明显变化,2017年及以前主要利用经营现金流扩大餐厅规模,所以公司总资产仅37亿,而2018年以后,海底捞利用上市融资资金+银行借款开启狂飙运动,2021年资产峰值达289亿,且有息负债/类现金资产超过100%。这一巨大变化源于管理层在疫情期间的战略错误,加快开店速度,国内门店数从2017年的254家增长至2021年的1329家。

具体资产类目方面类现金资产主要来自早期上市融资+银行借款+发行债券,这部分融资金额主要用于新店开拓变成资产类目中的固定资产,剩余资金则以现金及等价物形式存于银行。投资类资产主要分为两部分,一部分是对联营合营公司的投资股份占比,另一部分是购买各类基金、理财产品。不过整体投资类资产金额较小,对利润影响也很有限。

生产类资产主要是新店装修及设备的固定资产和餐厅租金的使用权资产。财报中透露一家新店的初始资本支出在800w-1000w之间,2020年海底捞新开餐厅489家左右,即带来的固定资产金额达39亿-49亿左右。记录在资产负债表中的固定资产并不会全部算作当年的成本在利润表中扣除,而是按一定比例的折旧费用,所以海底捞在2019-2021年的新店资本支出按固定资产折旧将会影响到未来几年利润表。

使用权资产则是根据2019年新的财务规则统计在资产负债表中,即海底捞与商场等门店所有者签订餐厅的1年-5年的租金以使用权资产记录在资产类目,对应负债类目中的租赁负债。同样的利润表中每年产生的实际租金作为经营成本扣除。2019-2021年开店狂飙产生的固定资产和使用权资产,随着近几年折旧和减值计提减值,金额分别从120亿减少至45亿,75亿减少至34亿。

负债方面有息负债主要是向银行所得短期和长期借款,发行的长期债券,利率在2%-5%之间。从历年看自2020年有息负债金额从5亿增长至40亿,主要用于拓展大量新店,2021年有息负债金额近80亿且占类现金资产超过130%。但在疫情期间大量开店并未给海底捞带来营收上的飞速增长,翻桌率、人均消费金额等均比以前有明显下滑。随后管理层意识到大量开店战略的错误主动偿还有息负债,2023年上半年有息负债金额已降至31亿。

经营负债中除了上面提及的门店租金记为租赁负债外,还包括门店日常经营中的各类应付款,合计30-40亿左右。合约负债主要是顾客在海底捞消费产生的可抵扣的积分,这一数据也侧面反映海底捞整体经营情况,如果门店增速一致则说明新店经营良好,增速不一致说明新店经营一般。

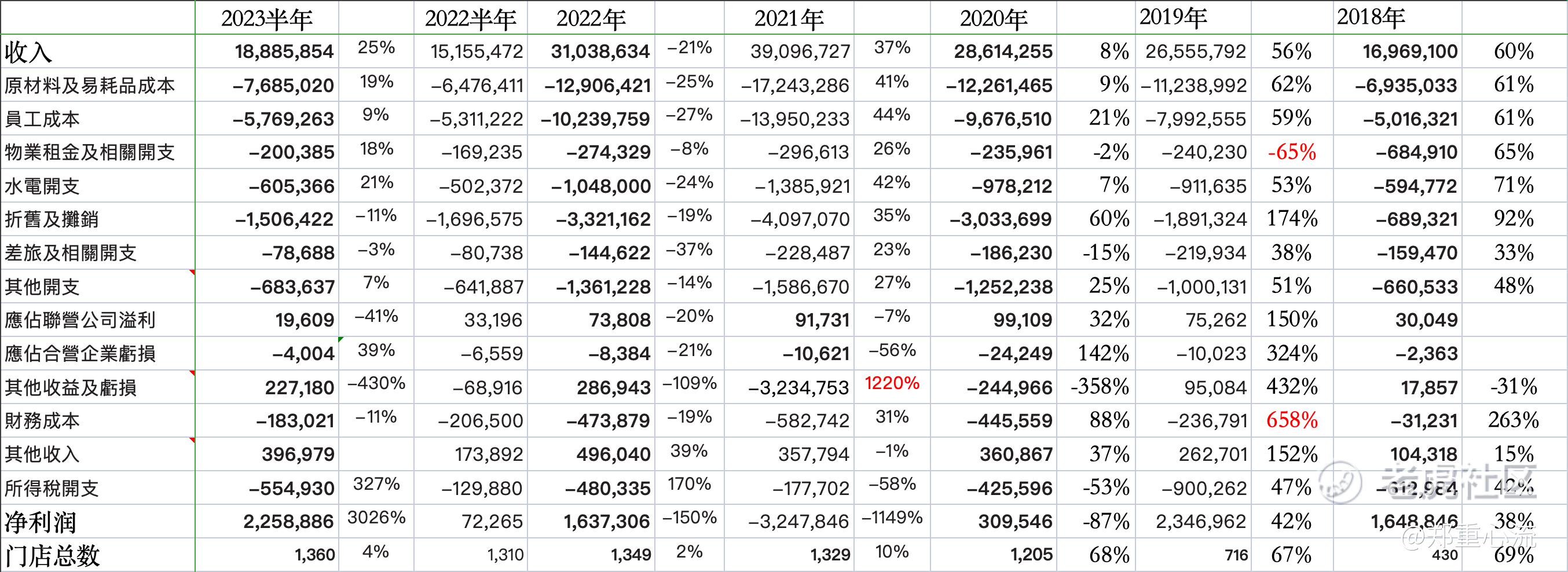

营收利润结构

海底捞2018年营收169亿增长至2022年310亿,期间国内门店数从430家增加至1349家,营收增速远远落后门店的增加。疫情之前海底捞营收增速基本与门店数增速一致,随着2020年疫情开始海底捞仍保持较为激进的开店策略,虽然2020年门店增速68%,但营收仅增加8%,2021年疫情整体影响较小,但海底捞营收增速仍较2020年门店增速差距较大,说明部分新店自身的经营效果不好,其中2021年更是一次性计提30亿左右的减值,直接导致海底捞当年亏损32亿。

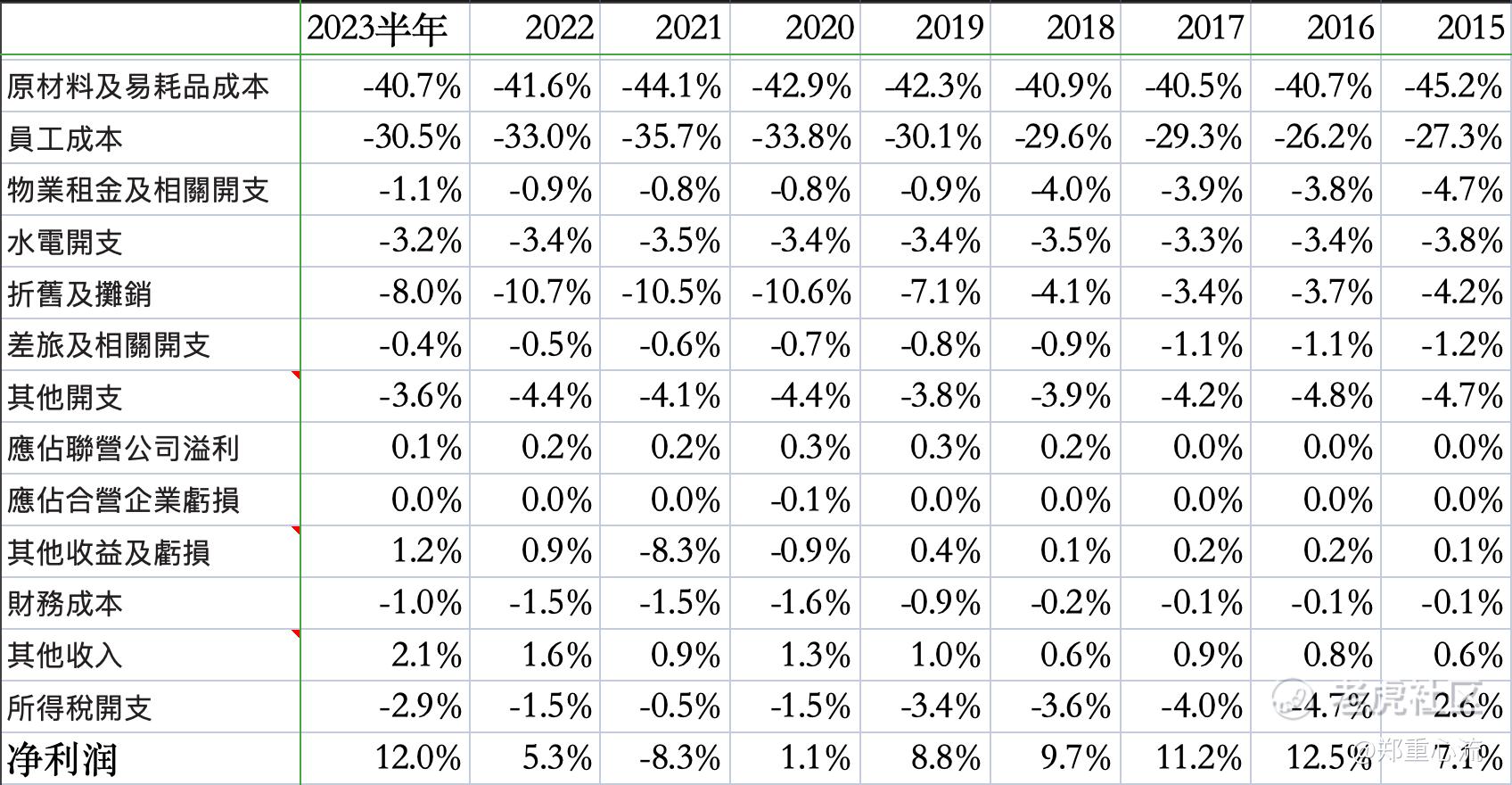

从成本比例看,原材料及易耗品成本正常年份占营收40%,员工成本占比30%,水电成本占比3.5%,差旅+其他开支占比降低至4%。物业租金+装修等成本折旧及摊销占比从激进开店前7.5%上升至11%,随着近两年开店明显减少和前期已部分折旧2023年上半年已降至9%。

利润方面疫情前2019年全年海底捞23亿,共计716家门店,2020-2022年受疫情影响较大,净利润有明显波动,其中2021年受主动计提固定资产减值影响亏损32亿。2023年上半年随着经济复苏上半年盈利22亿,接近2019年峰值的全年净利润。此外2023年上半年利润率达12%,仅次于2016年的12.5%。

门店数量方面经过激进开店带来的经营负面影响,管理层近两年选择主动收缩,一方面谨慎开店,另一方面主动关闭低营收门店,提升整体经营效率。即使2023年无疫情影响,上半年海底捞总门店数也仅增加50家。

从门店实际经营看,海底捞人均消费金额整体在100-100元间波动,翻桌率在2018年达5次/天,2020-2022年下降明显,一方面受疫情影响,另一方面受大量新店影响,2023年上半年恢复至3.3次/天,但距离5次/天仍有较大差距。

同店数据上(过去2年均营业超过300天的门店经营数据,主要是剔除新店的经营数据),疫情前海底捞同店率近90%(同店数/T-2年门店数),这一数据说明海底捞的定位符合消费者需求且经营良好。当然从门店日均收入和翻桌率看2023年仍未恢复历史最好水平,比如门店日均收入今年上半年7.7w,仅2019年日均收入的一半左右。

免责声明:上述内容仅代表发帖人个人观点,不构成本平台的任何投资建议。

- 倪文珍·2023-10-30已阅点赞举报

- 超越666888·2023-10-30阅点赞举报

- 年年有于姨·2023-10-30已阅点赞举报

- 无聊1973·2023-10-30y点赞举报

- 梓坚·2023-10-30👍👍1举报

- 竺正明·2023-10-30888点赞举报

- plaispool·2023-10-30已阅1举报