斗鱼上市在即,作为中国电竞直播龙头的虎牙必然要被拿来比较。本文作者App Economy Insights,为您全方位分析两家公司优缺点。

随着熊猫直播的倒下,虎牙和斗鱼已经在国内形成双寡头局面。

回顾去年3月,腾讯对两家公司同时进行战略投资,虎牙在由腾讯领导的B轮融资中筹集4.62亿美元,斗鱼从腾讯获得6.3亿美元投资。此后,虎牙在去年5月的IPO融资1.8亿美元,在今年4月的二次发行中融资3.27亿美元,而斗鱼计划在今年赴美IPO中融资5亿美元。

所以游戏直播行业增长仍然是大趋势,投资方仍然看好中国这个全球最大电竞市场的发展。

虎牙上周公布19财年的一季报,亮点颇多,然而中美贸易摩擦带来一波抛售,所以虎牙目前的估值偏低,比较有吸引力。相比之下,斗鱼自去年起开始落后,必须通过业绩的高增长才能赶上虎牙,来看下面的具体分析:

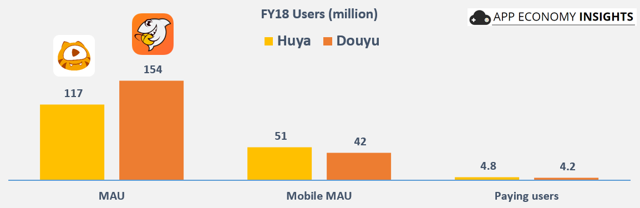

用户规模:虎牙的关键数据占优

资料来源:虎牙财报,斗鱼上市文件

月活用户:斗鱼月活数量1.54亿,占用户数的73%,领先于虎牙;移动端月活:虎牙为5100万,高于斗鱼;付费用户:虎牙为480万,比斗鱼多60万。

可以发现,虎牙在关键数据上占优势。由于移动用户转化率更高,所以付费用户也更多。相比之下,斗鱼的移动端战略一直在比较挣扎的状态。

用户增速上,虎牙去年增加1800万月活,同比增长35%,而斗鱼仅增加1100万,同比增长14%。按这种速度,斗鱼的整体月活数据可能被虎牙赶超。

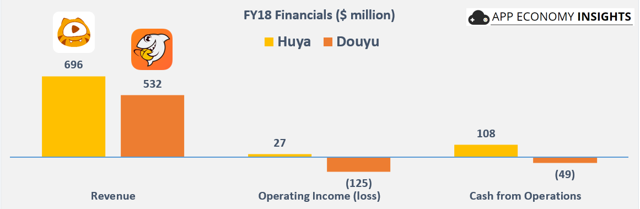

财务数据:虎牙领先

资料来源:虎牙财报,斗鱼上市文件

对比2018财年的业绩,虎牙在大部分指标上领先:

营收:虎牙18财年营收6.96亿美元,同比增长103%;斗鱼5.32亿美元,同比增长94%,主要受到直播业务的虚拟礼品收入推动。斗鱼的广告收入占比为14%,虎牙仅4%,所以斗鱼更依赖广告。

运营利润:虎牙已经实现盈利,去年运营利润2700万美元,而斗鱼同期则产生1.25亿美元的重大经营亏损。

经营现金流:虎牙已能产生健康的现金流,而斗鱼已经开始使用腾讯投资的部分资金。

资产负债表:两家公司现金都狠充裕。截至2019年3月底,虎牙的现金和现金等价物为9.43亿美元,不包括4月二次发行筹集的3亿美元资金;斗鱼在2018年底持有现金8.09亿美元,并计划在美IPO筹集5亿美元。

综合对比来看,虎牙的经营状况明显更好。所以笔者认为,斗鱼在纽交所上市之后,其交易价格应该低于虎牙。

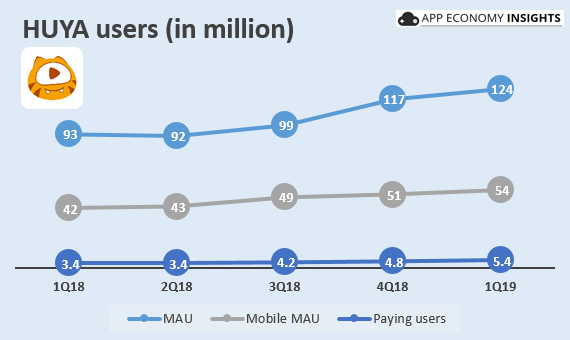

虎牙的增长态势还将持续

除了业绩占优,虎牙相对于斗鱼的另一个优势是公司的增长态势可能还会继续。

资料来源:虎牙财报

虎牙2019财年的一季报表现非常好,月活同比增长33%,移动端月活同比增长30%,付费用户同比增长57%。营收、调整后利润、现金流继续增长,毛利率也出现改善。

这是虎牙在海外平台还未成熟的情况下实现的利润率增长。管理层预计今年下半年开始在东南亚和拉美市场实现货币化,可能会进一步带动业绩提升,有望在19财年实现超过10亿美元的营收。

而虎牙面向海外的主要平台——NIMO TV的月活数量已经超过1000万,并且还在快速增长中。

估值

尽管虎牙取得上述的亮眼业绩,但市场并未作出积极反应。

资料来源:YCharts,华盛证券

目前虎牙的市值为42.3亿美元,持有12亿美元现金并且没有债务。所以公司的EV约为28亿美元,还不到19财年预期营收的3倍,EV和最近12个月运营现金流的比值低于20倍。

考虑到虎牙的业务增速,以及双寡头局面形成的行业壁垒,虎牙目前的估值偏低。相比之下,亚马逊在2014年收购Twitch的价格就达到9.7亿美元,当时Twitch的年收入才约1600万美元。

在美国对中国商品加征关税后,虎牙股价在约两周时间内跌超17%,虽然公司并不会受到关税的直接影响。虎牙面临的估值压力可能持续数周甚至几个月,关税也可能在一定程度上影响整个中国经济,但虎牙业务的内在质量和基本面保持不变。

所以近期的中美贸易问题对虎牙来说反而是一个机会。

虎牙真正的风险是国内的政策变动。最近探探的下架对陌陌的股价就造成了影响,而从《和平精英》代替《绝地求生》上线,也能看出在游戏元素方面的审核政策趋于收紧。如果直播相关的政策出现重大变动,将对虎牙业绩产生影响。

结语:关注斗鱼的前几分财报

中国的电竞和游戏直播市场还将继续增长,在这个趋势下,虎牙约30亿美元的企业价值有很大的上行潜力,并能弥补公司目前面临的风险状况。由于虎牙股价的高波动性,近期的下跌也可能产生一些低价买入的机会。虎牙的很多不确定因素依然存在,但由于19财年一季度的业绩非常亮眼,所以具备一定的长期投资价值。

相比之下,斗鱼在18财年的表现相对弱一些,所以降低了此次IPO的吸引力。但斗鱼上市后的头几份财报值得一看,可以关注斗鱼是否有赶上虎牙的潜力,也能帮助判断虎牙的相对优势是否会延续。$虎牙(HUYA)$ $斗鱼(DOYU)$

精彩评论