7月4日,新城系董事长**涉嫌猥亵女童。旗下三家上市公司纷纷大跌,跌幅都在40%。此篇聊聊新城系是否可以抄底,公司的价值由其未来的业绩决定,个人犯案未必会对公司的经营造成影响。下图是老王的现状,相信法律会给出一个公道的解释。

$新城发展控股(01030)$

01

三家上市公司的关系

作为实控人,**一共有三家上市公司:A股的新城控股,港股的新城发展控股和新城悦服务。

**持有港股新城发展控股71.23%的股份,新城发展控股通过持股富裕发展和常州德润合计持有新城控股(A股上市公司)67.17%的股份。

新城悦服务为物业管理公司,实际控制人为**,持股73.17%。与新城控股没有直接的股权关系。

02

新城控股/新城发展控股

A股的新城控股和港股的新城发展控股由于是母子公司,都为地产开发公司,这里放在一起讨论。此节从财报,估值,市场顾虑三方面做讨论。

1 1

新城的财报是否有雷?

新城出事后,几个月前的新城控股年报问询函被重新提起,认为新城有财务造假的嫌疑,问询函的质疑主要在以下几点:

① 公司的投资性房地产评估增值28.09亿 ,较上年同期增幅超过200%。

分析:投资性房地产有成本计价和公允价值计价两种模式。如果按照成本计价,后期就不会产生评估增值;如果按照公允价值计价,每年根据最新的公允价值确定损益。一般在港股上市的地产商都是采用公允价值计价,大多商业地产股pe都很低,因为其中有一部分的利润来源于评估增值而非租金的现金流入。比如嘉凯城在A股上市,后来被恒大地产收购后,为了保持会计政策与母公司一致,计量方式从成本法变为了公允价值计量。新城控股持有大量的商业地产——吾悦广场,且数量不断在快速增加,因此出现评估增值是正常现象。

② 年报显示,2018年7月,公司通过协议约定方式,将持股49.51%的青岛卓越新城置业有限公司和持股50.50%的义乌吾悦房地产发展有限公司纳入合并报表范围。通过收购许昌市昱恒房地产开发有限公司 (以下简称许昌昱恒) 1%股权和进行协议约定的方式,将持股32.38%的许昌昱恒纳入合并报表范围。同时合营企业转子公司带来了6.77亿元投资收益,占公司2018年归母净利润的6.45%。公司有多家持股比例超过50%的合(联)营企业未被纳入合并报表。

分析:由于会计准则进行过修订,这里不熟悉新会计准则的都会出现判断错误。老会计准则对于是否纳入合并报表的判断以持股比例为准。而新会计准则只要公司认为达到实质控制了,便可以纳入合并报表,不再有持股比例的要求。所以将32.38%的公司纳入合并报表范围,而不将超过50%的合(联)营企业纳入合并报表范围并不违反会计准则。

③ 质疑公司的存贷双高现象。公司2018年末货币资金454.09亿元,同比增长106.90%,其中银行存款占比88.10%;同时,公司长期借款和短期借款合计259.39亿元。

分析:由于最近财务造假的康美药业和康得新都存在存贷双高的现象,因此可能会质疑新城也存在财务造假的可能。但对于房地产公司来说,这是一种极其正常的现象了,几乎所有的地产开发公司都会存在。今年上半年截止6月份,新城光拍地就支出551亿,保留一定比例的现金是正常现象。

总结:

新城的报表没有看到财务造假的迹象,上交所的其他质疑点还有利息资本化,坏账计提比例过低等情况,但站在地产公司的角度来分析,并没有违反会计准则,而且都是非常常见的会计处理方法。

至于利润有没有存在修饰的嫌疑?是有的,比如评估增值的28.09亿,就没有意义,没有带来任何现金流入。以上会计准则的应用也偏向于释放更多的利润。但从动机来说,也只是从融资方面考虑,增强自身的举债能力。

由于项目结算有滞后性,现在的利润表可能只反应的两年前的销售情况。2018年新城的真实净利润是高于报表利润104亿的。假如按2018年权益销售额在1700亿,按照10%的利润率,就能释放170亿的利润,算上商业部分的租金,就有近200亿的利润。

地产公司会有非常多的项目公司,可能一个项目对应一个公司,在结算利润前,费用先行,地产公司的报表都是亏损的,但这种亏损只是暂时的。新城的发展非常快,2016年到2018年的销售额分别为650亿,1265亿,2210亿,必然会使得2018年的利润表中含有较多的亏损公司,但在这种情况下,报表利润依然达到了104亿。

2 1

新城的估值

对新城控股的初印象,一季度营业收入下滑16.43%,净利润下滑42.63%,pb2.39,俨然一副垃圾股的样子。

但地产公司的利润表具有滞后性,由于预收的房款不能结算收入,一般当期的利润表反映前两年的销售情况。新城每年一季度的结算量都非常少,比如今年一季度确认营业收入43亿,假如全年营业收入有1000亿,那么一季度结算收入只占到全年的4.3%,因此一季度的业绩不用太在意。

由于只有收入结算后利润才会释放,这时pb才会相应地降低,因此pb的指标是失真的,比如2018年,新城的权益销售额在1700亿,按照10%的利润率,就能释放170亿的利润,因此当前真实的pb可能是小于1的。

按照真实的pe来看,目前2018年真实利润200亿,对应市值在3pe。但地产不算是永续行业,未来有下滑的风险,不过当前价格的新城控股在地产板块来看并不贵。持有商业地产——吾悦广场,风险也小于纯地产开发公司。

3 1

对新城的顾虑

新城出事后,正反两方有两个观点:

正方认为,个人和公司是分离的,个人出事不影响公司运营。

反方认为,老王的出事,对新城会有很多负面的影响。

此处罗列一下可能的影响:

① zf合作

新城的吾悦广场来源zf的定向合作,土地价格很低。在出事后,新城依然拍得云南晋宁吾悦广场的用地。从这点来看,zf合作至少目前暂未收到影响,为以后取得吾悦广场的用地也做了一个先例。前几天疑似大同的吾悦广场也已经拍下。

② 融资

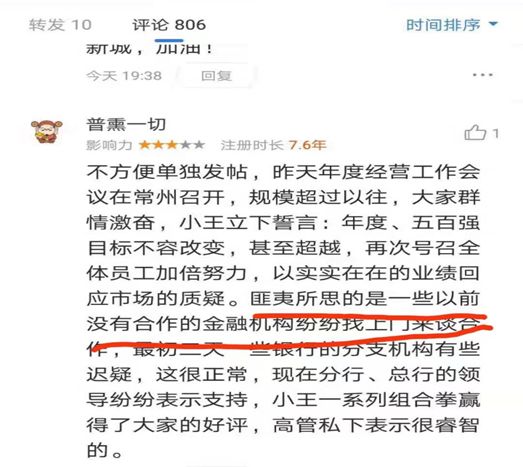

目前银华基金的调研纪要来看,银行渠道没有进行抽贷。换个角度想想,像康美药业这样的100%财务造假的,银行都没进行抽贷,新城只是换了个董事长,不太有抽贷的可能。有一条来自东财的评论很有意思,发帖人是新城的老投资者,可信度较高。不过不管真假,“以前没有合作关系的金融机构找上门”这句话也是合理的,站在银行的角度,也有业绩的压力,因此非但传统的融资渠道没断,反而带来的新增的融资来源?但新增的银行借款以及发债情况还需要持续观察。

③ 小王的管理能力

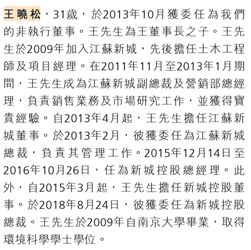

管理层的变更是会对股价产生真正的影响的,有些观点认为,企业的成功与优秀的管理层是密不可分的,特别是小王目前的临危受命。之前陆奇的出走,导致百度股价2天跌了10%(后来又马上反弹了),新华保险年初万峰的离职也对股价造成了压力。

从履历上来看,小王入职新城的时间已久将近10年了,也有一定的管理经验。另外出事后,管理层的一系列举措,比如划清与老王的关系,监管函的回复,新城悦的回购增持,都是做的不错的。当然,也需进一步的观察。

④ 高负债

新城控股出事后的4个跌停,有很大一部分原因来源于新城的本身的高负债,要是其他行业,影响都会淡化许多。债权人对偿债能力的关注会敏感的多,目前19新城债已经反弹10%,侧面来看,债券的价格也可以为债务违约的可能性提供一定的信息,如果债券价格是100,看做偿债的概率是100%的话,那么当前88.5的价格,可以看做是88.5%的概率,新城债的存量目前很多,可以作为偿债能力的一个侧面参考。

⑤ 销售

销售额是一个即时的指标,每个月第三方比如克尔瑞都会公布销售额,销售额是观察经营有没有受到影响的重要指标。销售额不受到影响,融资方面自然也会变得顺畅。假如年末可以完成销售目标,地产板块整体没有下跌的话,新城的股价大概率也能反弹到出事前。

03

新城悦服务

新城悦服务是老王个人旗下的物业公司,受影响相对而言小于新城控股和新城发展控股。下面谈一下新城悦服务的估值和影响。

1 1

物业行业

物管是一个新兴的行业,所以这里先简单介绍一下物管行业。物管行业目前是港股特有的行业,A股有两个公司,南都物业和中航善达,不过质量都一般。

对于物业公司,可以用三个词高度概括:1.高增长 2.低关注度 3.低集中度。

① 高增长

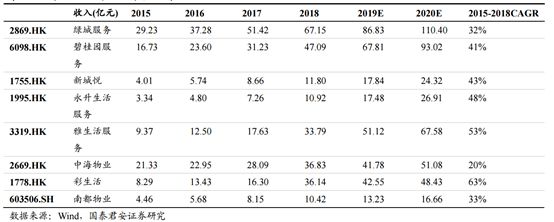

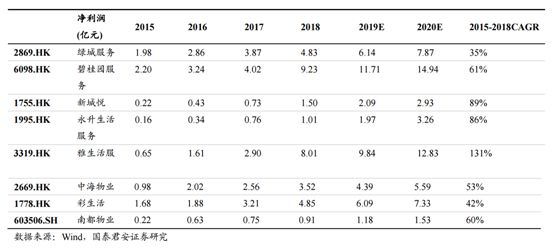

无论从收入的增长还是还是从利润的增长,物业公司最近几年都可以用“野蛮生长”来形容。比如新城悦,过去几年的利润平均增速达到了89%。假如当前20倍的市盈率,过一年就能降低到10倍,这是非常恐怖的速度。

目前上市的物业公司主要分成三类:

一

依托于母公司强大的开发能力获取项目,比如碧桂园服务、新城悦、永生生活服务等。

二

依托于良好的口碑拓展项目,比如绿城服务,2018年新增业务90%来源于外部拓展。

三

借助并购扩大自身规模,这种方式没有可持续性,比如彩生活和雅生活。

由于交房滞后于销售,第一类物管公司最少未来2到3年的业绩增速可以保障。

第二类物管公司有良好的口碑,在集中度上升的过程中受益,但比较毛利率可以发现,外部拓展的盘的利润是远低于第一类公司的。

第三类物管公司的业绩增长确定性低,收购不具备可持续性,因此市场给与的估值比较低。

② 低关注度

当前物业板块虽然已经有了很大的涨幅,但整体关注度不高,成交量整体不大,许多券商的研报还没有覆盖。未来地产开发降速,物管集中度上升,物管公司市值有望超越开发公司?

③ 低集中度

当前物管整体集中度不高,拿上市的前两名绿城服务和碧桂园服务来说,市占率也仅有1%,未来还有很大的发展空间。

2 1

新城悦服务

新城悦服务相比于新城控股,受到的影响更小。一方面不存在高负债的问题,另一方面新城前两年销售的房产交付后会由新城悦管理,新城地产开发这两年的开发增速非常快。

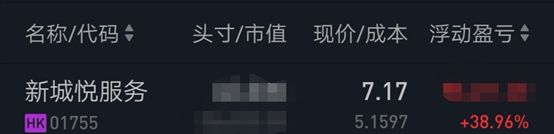

今年5月份,新城悦业绩发布会,给与全年业绩目标,收入和利润增长60%。对于物管公司而言,这个60%的目标是可信的以及强确定性,由新城过去销售的物业提供。出事后新城悦的股价一度跌到了5元,对应2019年的动态市盈率15倍,即使新城控股破产,不再提供新的物业,当时5块的价格也是非常便宜的。而新城破产只是最差的情况,按照债券价格推理的话,这种情况的可能性只有10%。按照最好的情况考虑,有创新高的可能。

04

新城系可以抄底吗

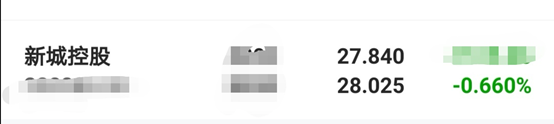

个人在出事的当周周五,抄底了部分仓位的新城悦服务,当天新城悦服务跟随新城发展控股下跌,下跌至5块,当时的价格是非常便宜的,动态市盈率15倍且未来还有3年的高速增长空间。随后一周反弹将近40%。新城控股在开板的当天跌停价买入部分仓位,目前微套。

港股新城持有A股新城67%的股份,港股新城市值447亿港币,换算成A股新城587亿人民币市值。当前A股新城控股市值628亿,相比于587亿,溢价7%。港股新城由于是控股公司,理应有一定折扣(成熟市场的控股公司都有一定折扣,比如新浪持有微博的市值就远高于其本身市值),所以目前A股的新城控股相比于港股的新城发展控股更具吸引力一些。

对于新城悦服务而言,风险较小,即使新城控股倒闭,不再提供新的物业,当前价格也不高。缺点是短期内已经有了较大幅度的涨幅。

新城控股需要进一步观察事态的发展,从赔率和概率的角度,或可小仓位参与。接下去的销售情况,融资情况,老王有无其他潜在犯罪,都需要时间来做出答案。新城控股出事前,在A股可以算是稀有高成长地产的标的,2018年销售额前十的地产股,7个都在港股上市。如果经过时间的推移,发现该事件没有对新城的经营造成影响,那么反弹回原位也是大概率事件。

从最近的新闻看,地产融资有收拢的趋势,如果地产板块整体下跌,也是潜在的风险点之一。

由于本人当前持有新城系股票,观点难免屁股决定脑袋,如有不周之处,欢迎大家留言探讨。

精彩评论