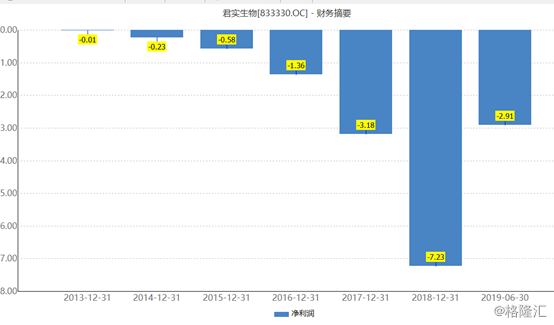

8月29日晚间,君实生物发布上半年业绩报告,报告显示,上半年公司营业收入3.09亿元,扣非归母净利润-3.08亿元,同比下降12.91%。

单季度来看,二季度公司营业收入2.3亿元,扣非归母净利润-0.29亿元,同比增长83.89%,亏损幅度在缩小。

总体来看,上半年公司营业收入同比增长154.14倍,主要是因为特瑞普利单抗获批上市前公司基本上没有收入来源,而上半年营收的3.09亿中,其中3.08亿元来自特瑞普利单抗,所以导致公司上半年营业收入大增,但是净利润目前依旧处于亏损中。

(资料来源:wind)

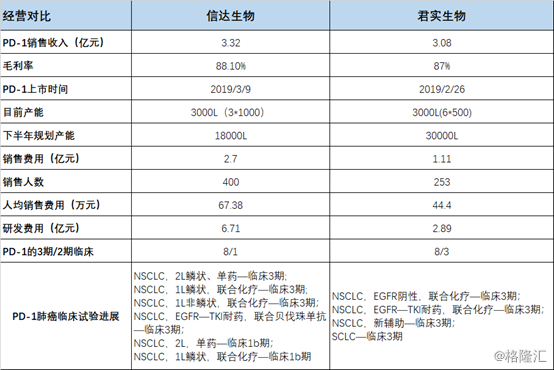

销售方面,虽然信达生物销售额略高于君实生物,但是君实生物销售费用远低于信达生物。上半年公司销售费用1.11亿元,主要为营销部门人员增加及药品推广费用所致,截止至6月30日,公司销售人员合计253人,人均销售费用约为44.4万元。公司在30日上午的电话会议中表示,下半年公司将增加50个销售人员市场需求较大。

(资料来源:公告整理)

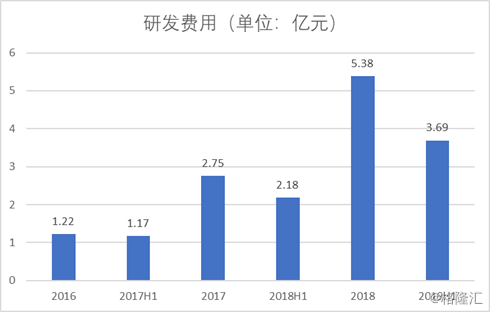

研发方面,上半年公司研发费用3.69亿元,同比增长69.32%,主要是公司管线产品扩充、新产品研发费用及临床试验费用增加所致。

(资料来源:wind)

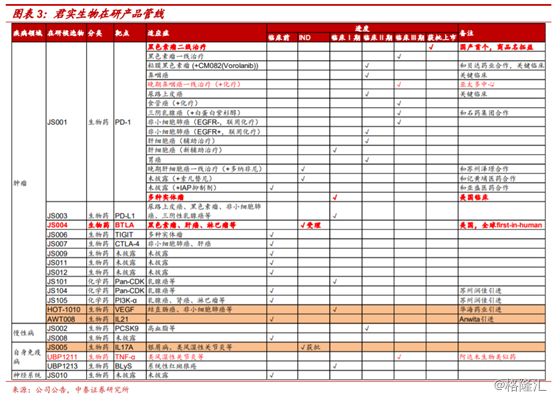

在研产品研发进展情况

今年上半年,公司在研产品研发取得重要进展。全球首个特异性针对B和T淋巴细胞衰减因子的重组人源化抗BTLA单克隆抗体注射液获得FDA药物临床试验批准;公司自主研发具有完全自主知识产权的重组人源化抗IL-17A单克隆抗体注射液药物临床试验申请获得NMPA受理,其他在研产品临床前研究按计划稳步向前推进。

在坚持自主研发的同时,公司通过技术转让与合作开发方式,进一步拓展研发管线。

公司与润佳(苏州)医药科技有限公司签署《技术转让与合作协议》,受让润佳研发的CDK抑制剂、PI3K-ɑ抑制剂的50%权益;与上海华奥泰生物药业有限公司签署《药品技术转让与合作开发合同》,受让华奥泰研发的阿瓦斯汀单抗生物类似药现有研发成果及其提供的后续技术支持,并在药品注册成功后享有50%营业利润。

另外,原研药物贝伐珠单抗主要用于治疗转移性结直肠癌和晚期、转移性或复发性非小细胞肺癌的靶向生物药,2018年全球收入70亿美元。公司就贝伐珠单抗与AnwitaBiosciences,Inc.签署《股份购买协议》和《许可协议》,在大中华区(包括中国内地、台湾、香港及澳门)开发及商业化Anwita创新产品IL-21融合蛋白,IL21是一种活性细胞因子,可刺激先天性和适应性免疫细胞的激活,如自然杀伤细胞及细胞毒性T细胞,将其引进旨在作为单一药物或与其他治疗药物联合开展治疗研究。

以上产品引进不仅丰富了公司研发管线,而且为下一步探索联合用药创造有利条件。

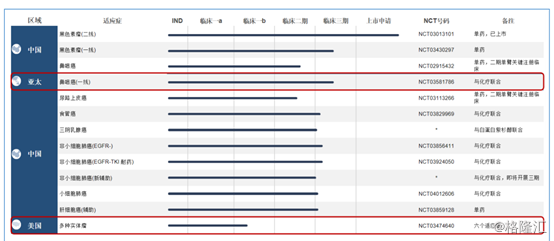

重点产品特瑞普利单抗临床试验进展情况

公司目前正在或即将进行11项单药或联合关键注册临床,包括:二线鼻咽癌(二期单臂注册临床试验),二线尿路上皮癌(二期单臂注册临床试验),一线鼻咽癌(亚太多中心),一线EGFR无突变(野生型)非小细胞肺癌,EGFR-TKI治疗失败的EGFR突变的晚期非小细胞肺癌,肝细胞癌术后辅助治疗,晚期食管鳞癌,一线黑色素瘤,黏膜黑色素瘤,三阴乳腺癌,广泛期小细胞肺癌。上半年,特瑞普利单抗与贝达药业股份有限公司的创新药Vorolanib(CM082)联合用于既往未经治疗局部进展或转移性黏膜黑色素瘤获得NMPA临床试验批件,现已经进入关键临床。公司与苏州泽璟生物制药有限公司签署合作协议,双方在特瑞普利单抗与甲苯磺酸多纳菲尼(CM4307)联合用于治疗晚期肝细胞癌临床研究方面开展合作;与江苏亚盛医药开发有限公司签署合作协议,双方在特瑞普利单抗与IAP抑制剂联合用药方面进行临床探索。

(资料来源:公司公告)

重点产品PCSK9单抗(JS002)临床进展情况

JS002是国内首个被NMPA受理、首个获得临床批件的抗PCSK9单克隆抗体,用于治疗高脂血症。目前JS002在中国已完成健康志愿者I期临床研究,正在开展在高脂血症患者中进行的II期临床研究,同时,正在启动在更广泛患者人群中的III期临床研究的筹备工作。根据已获得的临床研究数据,JS002显示出良好的安全性及耐受性。研究过程中未报告任何严重不良事件或任何因不良事件导致的退出。与同靶点产品相比,未报告任何非预期不良事件。在降低LDL-C方面,JS002显示出与同靶点产品可比的降脂幅度,以及更长的持续时间。III期临床研究将进一步验证已观察到的研究结果和趋势。JS002有望成为疗效更稳定,安全性更好的单抗类降脂药物。

重点工程建设进展情况

随着特瑞普利单抗上市,临床试验快速推进,公司现有产能不能满足在研药物商业化和临床用药需要。上半年,苏州众合生产基地完成技术改造升级,新增3个500L发酵罐,产能扩大一倍达3000L发酵能力,新增产能已通过政府药监部门备案,现已投入商业化生产,部分缓解产能不足压力。重点工程上海临港生产基地建设在上半年取得重大进展,一期厂房建设已完工、主要仪器设备已基本安装到位、预计年底前完成全部安装与调试。一期工程竣工后,上海临港生产基地产能达30000L发酵能力,将为在研药物商业化生产提**能保障。

结语

随着公司产品线的逐步推出,公司各方面均会得到改善。但是考虑到目前PD-1竞争较为激烈,且恒瑞的卡瑞利珠单抗已经上市,并且恒瑞在肿瘤领域已经具有丰富的销售经验和渠道积累,所以对于目前产品线较为单一的君实生物来说,还需谨慎对待。

此外,上半年公司营业收入3.09亿中,有近1.5亿的应收账款。由于公司采用经销商的销售模式,所以下游议价能力较弱,在产品未被真正使用之前,收款难度较大,所以存在渠道压货的可能性。

$亚盛医疗-B(06855)$

精彩评论