除了《摩根大通重磅解析:今年会复制2018年的行情吗?(上)》所分析的三大相似点之外,2019年与2018年之间存在哪些不同点呢?

摩根大通分析师Nikolaos Panagirtzoglou从以下3个方面展开。

>>关于第一个不同点——今年以来,债券收益率出现下滑而非上涨

在去年四季度风险资产大幅向下修正之前,2018年的前三季度中,(巴克莱)全球债券指数的收益率上涨了52个基点。不过,在风险资产于今年5月向下修正之前,在今年的1-4月中,该指数反而下跌了22个基点。如果聚焦于美债,那么会发现二者差距就更大了。

那么造成这一不同点的原因是什么呢?据JPM分析,散户和机构的资金流可以解释这一点。

自2018年2月股市大幅向下修正后,散户开始停止购买债券基金。这令债券收益率在去年的二、三季度出现上涨。但2019年伊始,散户又成为了债券基金的购买主力,很大程度上,可能是受股市表现良好的影响。股市上涨带来的收益,自然而然地增加了投资组合中股票资产的比例,相应减少了债券资产的比例(因而投资者重新增加购买债券资产以提升权重)。散户的这一行为,使得今年债券收益率出现了大幅下跌。

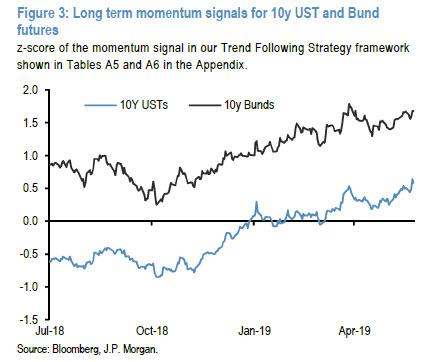

与此同时,诸如CTA等市场动能的交易者,可能也加大了债市的这一动能。该现象反映在了2018年夏季,债券期货下跌的动能信号中,以及2018年第四季度的反转当中。

(10年期美债及德国国债期货的z-score表现,来源:J.P.Morgan)

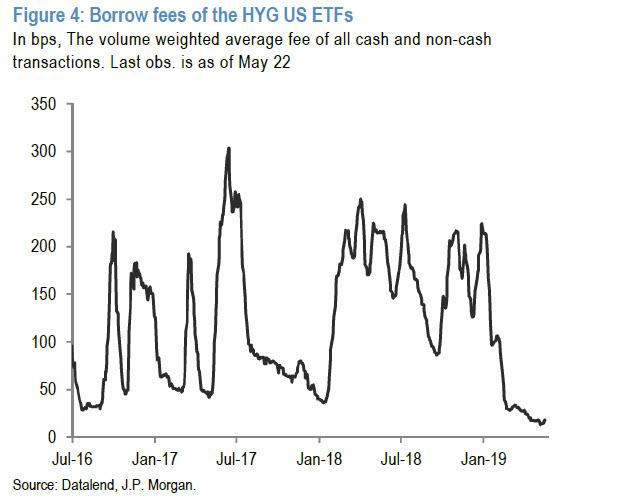

此外,今年债券基金的巨大资金流入,还刺激了信用债市场,特别是美国的高收益债。不同于2018年大多数时候,美国最大高收益债ETF的借款费用高昂;今年以来,该借款费用出现了大幅下跌。(如下图)这是另一个重要的不同点,JPM提醒称,这使得当前美国的高收益信用债,相比于去年,更加“不堪一击”。

(现金及非现金交易量加权的平均借款费用,来源:J.P.Morgan)

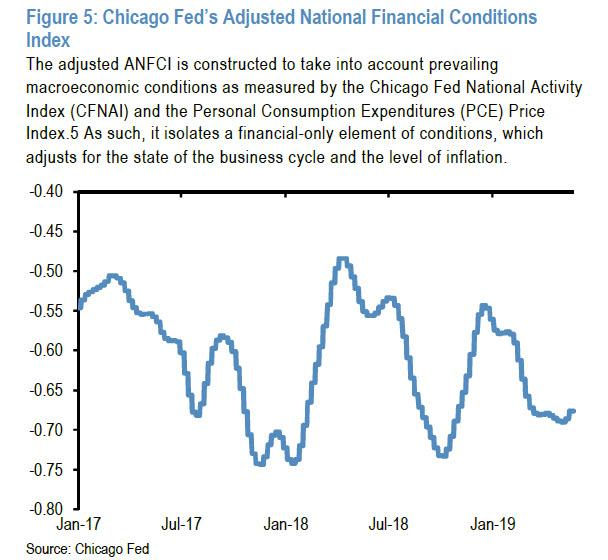

JPM表示,这些债市中的差异性表明,当前的金融状况比2018年时要更为宽松。因而,相比于2018年9月(股市在四季度大幅下跌之前)金融状况紧张的状况,在当前更宽松的金融状况下,难以重现像2018年四季度那样的大跌。

如下图所示,芝加哥联储经调整的金融状况指数(Chicago Fed’s Adjusted National Financial Conditions Index)显示,当前的美国金融状况甚至比2018年9月(在四季度股市大幅调整前)时更为宽松。

(芝加哥联储经调整的金融状况指数,来源:J.P.Morgan)

综上而言,尽管认同债券收益率的下行,是今年与2018年之间一个很大的不同点,但是,JPM策略师“不认为这一不同点,足以让风险资产所面临的风险由负面转为积极的一面。”

>>关于第二个不同点——美国的资金回流大幅减少

2018年美国大量的资金回流,是促进美股和美债上涨的一个重要因素。对美股而言,回流资金增加了股票回购的数量,从而提振股市;对美债而言,回流资金减少了美国高评级公司债的净发行量,从而提振债市。

不过,JPM提醒称,根据美国基金的资金流数据,此前预计美国2018年的资金回流数量将达到4,300亿美元;其中约2/3被用于回购股票,而剩余部分被用于公司债回购以及资本支出。

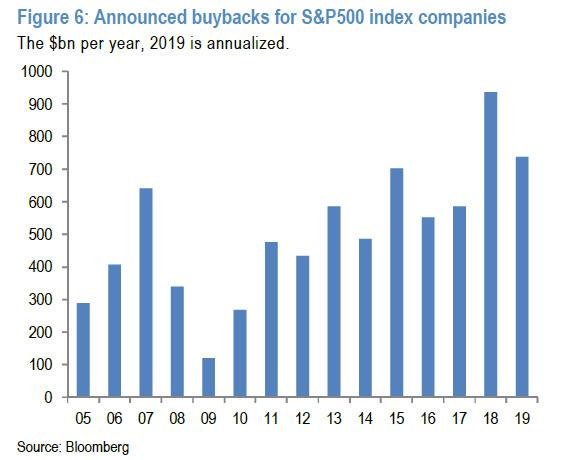

假设美国的资金回流基本已经结束,那么相比2018年,今年的美股回购量及资本支出增长就有下行的风险,同时,美国公司债发行量将面临上升的风险。实际上,据JPM统计,美国前5个月已公布的股票回购量,相比去年同期,已下降逾20%。

(标普500上市公司已公布的股票回购金额,来源:J.P.Morgan)

此外,年初至今,美国高评级公司债的净发行量基本持平于去年同期的1,150亿美元。也就是说,美国高评级公司债的净发行量像2018年那样大幅减少的状况,在今年或难以发生,而这同样意味着美国的资金回流将大幅减少。

>>关于第三个不同点——美国与美国以外经济体之间,经济增速的差距减小

2018年时,欧洲、日本及新兴市场国家由于受到全球制造业周期下行的负面影响,经济出现疲态;相比之下,美国因受到财政政策刺激,经济进入了“甜蜜期”。

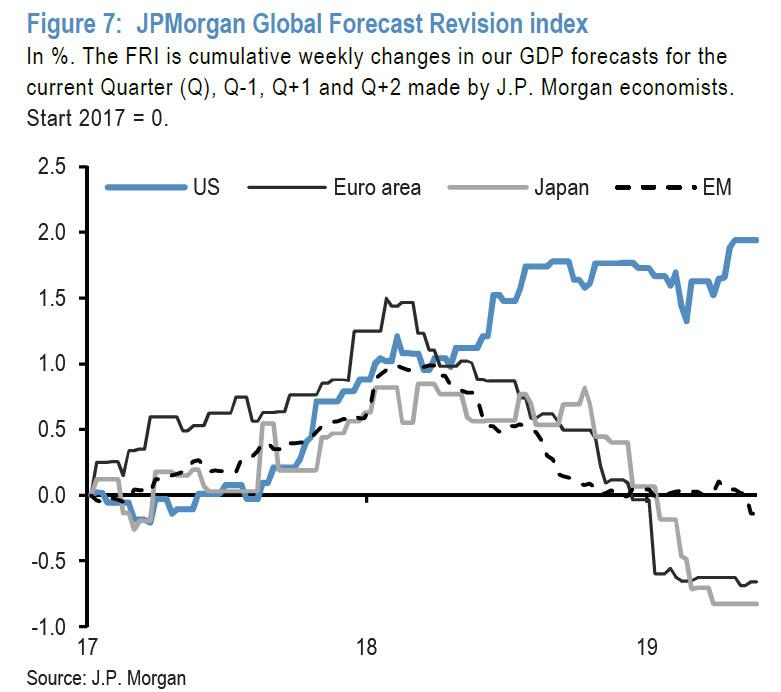

下图展示了美国、欧元区、日本和新兴市场的摩根大通全球预测修正指数(FRI)。

其中在2018年,虽然其他国家的FRI在下降,但美国FRI则持续上涨。相反,今年以来,所有这4个指标的走势都相当平坦(如下图)。

(JPMorgan全球预测修正指数,来源:J.P.Morgan)

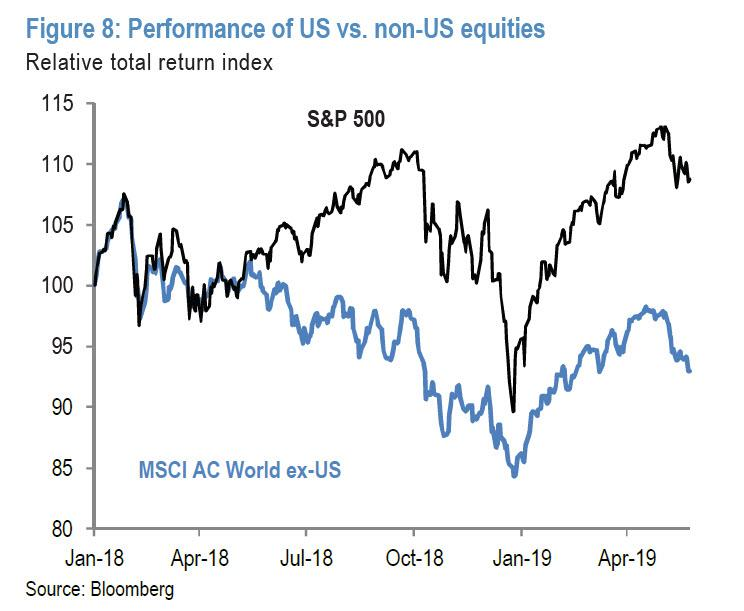

2018年的上述分化趋势,已反映在了美国及美国以外股市的表现当中(如下图所示)。但今年以来,尽管上述分化趋势不再,然而美国及美国以外股市的类似分化表现依然存在。

换句话说,尽管JPM认为上述分化趋势差异的缩小,是今年与去年的一个重要不同点。但是,这并未反映到美国及美国以外股市的表现当中。而最终,今年以来以美元计价的美股表现出现,类似于2018年前三季度的情况。至少在Panagirtzoglou看来,这令美股相比于其他国家股市,从当前位置开始进行修正的风险更大,即类似于2018年9月时的状况。

(美国及美国以外股市的表现,来源:J.P.Morgan)

归结起来,JPM认为,除了上述三个主要相似点外,当前环境与去年仍存在三个主要不同点。

但是,正如策略师总结的那样,“比起诸如经贸紧张局势升级、美元强势、美债短端收益率曲线倒挂以及美股相对其他股市表现优异等的诸多相似点,这些不同点在改变风险资产市场的流动性和下行风险方面的作用甚微。”

精彩评论