转自微信公众号火箭

这几天,海外日子不太平、国内猪价上涨,朋友圈开始调侃'吃不起肉'了。

正好昨天看见老家的一'猪企'赴美IPO,我们也就顺便来谈谈'猪事'。

爱吃猪肉的中国人

翻看中国人的食谱,所谓的“硬菜”常是猪肉做主角。

猪肉炖粉条、东坡肘子、梅菜扣肉早已深入人心。就连挂着水产名的鱼香肉丝,用的也是猪肉。

图:话说小时候,一直疑惑为何鱼香肉丝没有鱼$中国香态食品(PLIN)$

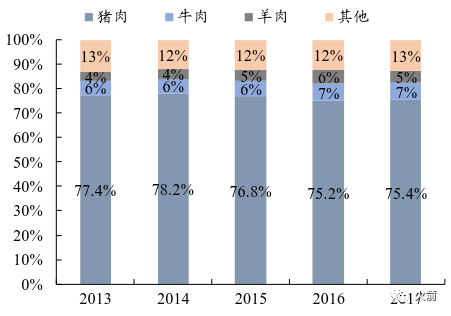

在中国人的肉蛋奶消费中,猪肉以人均消费40公斤排名第一,其二是鸡肉,牛肉、羊肉更是被远远甩在后面。

图:猪肉消费量占国内肉类消费 75%以上

正因如此,猪肉价格和产销量在中国一直是重要的民生指标。

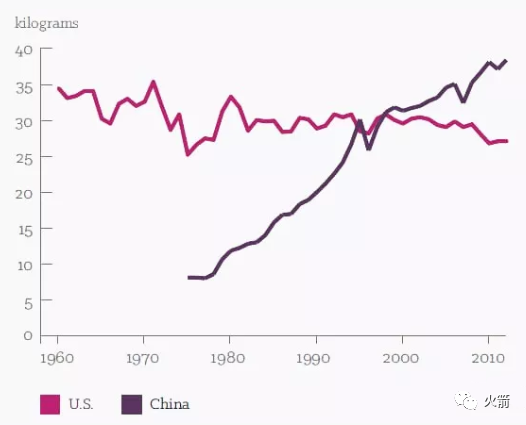

吃了全球一半的猪

改革开放以来,我国的猪肉消费量一直稳步上涨。

简单来说,中国人每年要消费掉七亿头猪,占了全球猪只的一半以上。

中国人吃猪肉的量和经济一起飞升

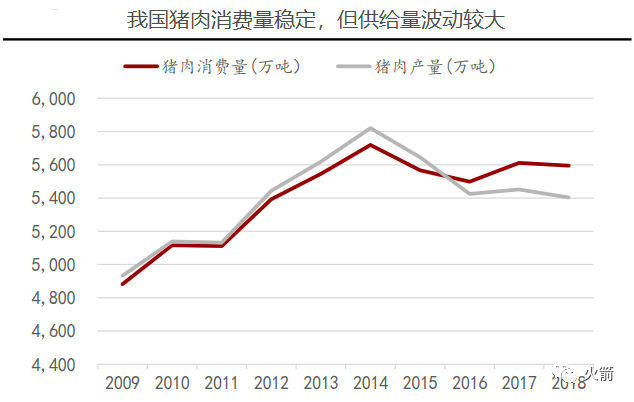

由于猪肉在中国属于刚性消费,其可替代性较弱,每年消费量相对稳定。

但是,猪肉的供给端波动较大。

在内部供给不足(国内的猪肉周期叠加非洲猪瘟的影响)和外部进口下降(与美贸易战)的大环境下,今年猪价大幅反弹。

国内猪肉产出不足

我国的肉猪供给有两个明显的特征:(1)养殖集约化程度低,猪周期明显;(2)生猪供给受疫情影响大。

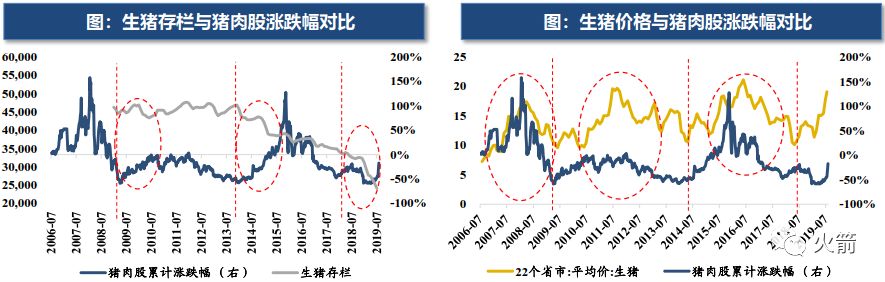

(1)猪周期明显

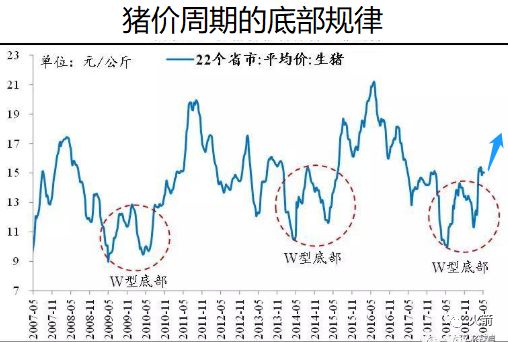

猪周期平均4年一个周期,当前属于新一轮周期的猪价上升期,即供小于求阶段。

图注:猪肉价格周期(这张图是我们5月份做的,下面的红色箭头是当时的预测。从过去3个月的猪价实际走势来看,与我们当初的预测完全重合)

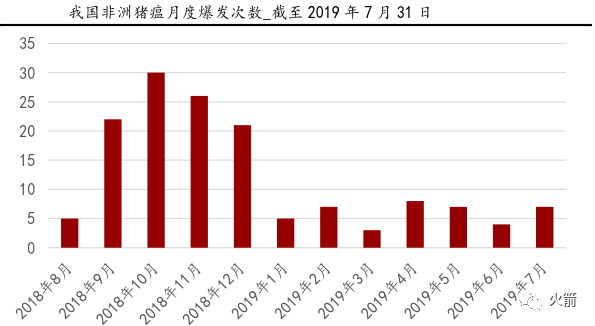

(2)生猪供给受疫情影响大

2018年8月初我国首次确诊发生了非洲猪瘟疫情。

此次疫情爆发范围广、速度快。受疫情的影响,行业经营格局发生巨变:

(1)新的监管政策出台,活猪调运受影响;

(2)非洲猪瘟防控难度极大,养殖户扩产、补栏谨慎;

(3)猪肉产销区供需不平衡,‘调猪”向“调肉”转变;

(4)规模化企业的生猪产能有扩张放缓迹象。

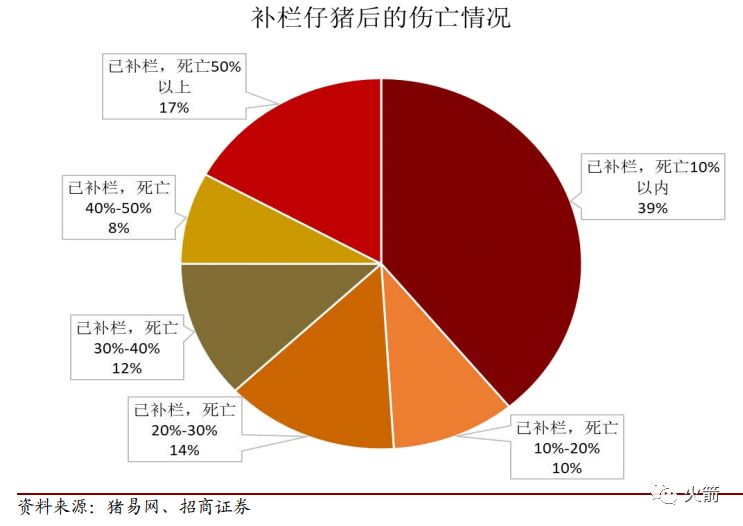

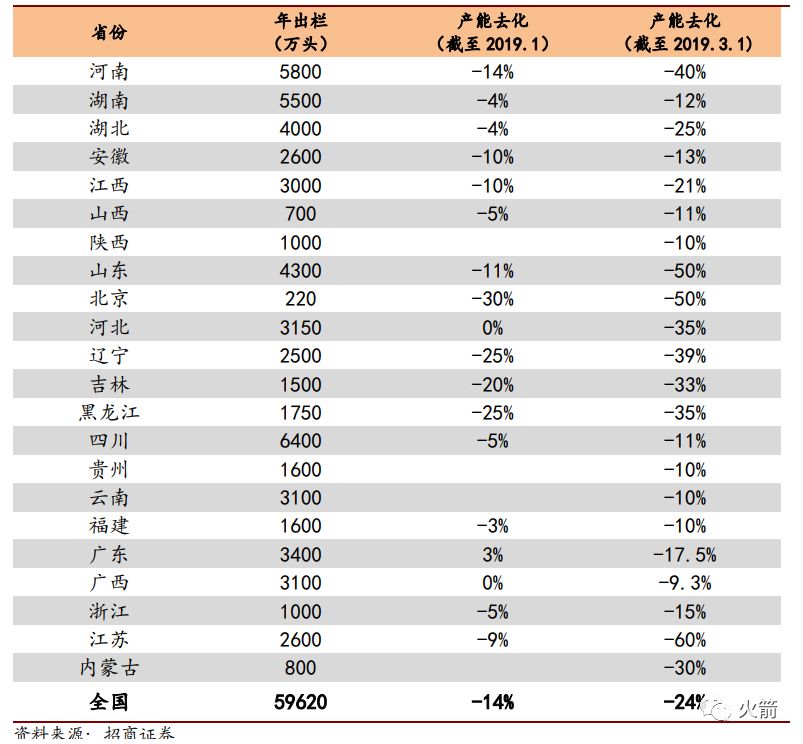

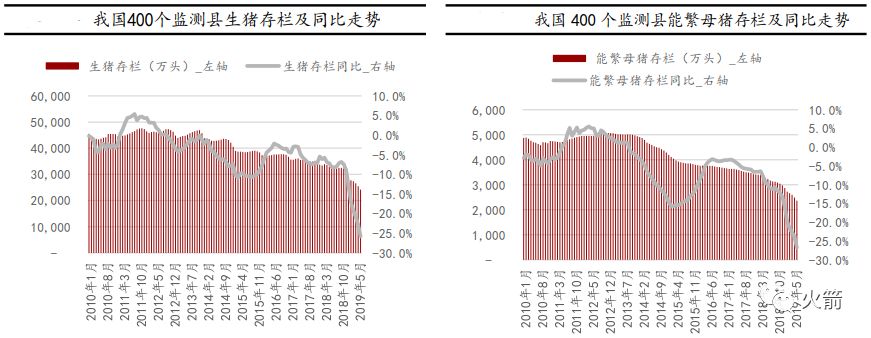

当前,生猪的复产失败率很高,引起从北到南的全国性减产,生猪产能大量缺口。

由农业部近期发布的数据可知,生猪供给量自去年八月份以来一直在降,繁育期的母猪下滑更是明显。

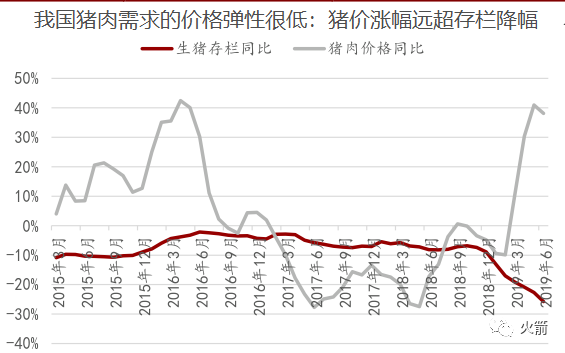

这种趋势并没有得到遏制。而且,由于生猪养殖的周期性原因,这种情况并不可能在短时间扭转。

自然的,猪价飞涨了,猪肉股也坐上火箭起飞了。

本土供给跟不上,但海外进口又不够

有人问,国内猪肉不够,难道就不能从海外进口么?

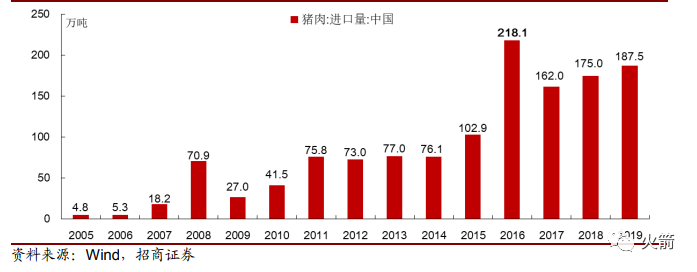

答案是很难。历史以来,中国进口猪肉占国内销量的比例都极低,即使是进口量最高的2016年,其占国内猪肉产量的比例也仅3%。

造成中国猪肉对外依存度低的原因主要有三点:

1、全球每年可供出口的猪肉仅**国年猪肉消费量的约 15%。由于有的国家必须要靠进口猪肉来满足民生(如新加坡),全世界理论上能出口到中国的猪肉量还不到我国产量的7.5%,供给弹性极为有限;

2、中国居民的猪肉消费目前以鲜肉为主,而进口猪肉基本都是冻肉。消费习惯决定了进口猪肉只能作为国内消费的微小补充;

3、中国一旦加大进口则会立马带动全球猪肉价格上涨,从而压低进口猪肉的盈利空间,形成进口量的隐形天花板。毕竟,同国内庞大的猪肉产销量相比,进口猪肉的这点量对国内供需格局的边际影响很小。

图注::虽然中国的猪肉进口量大幅增长至180万吨,但相比起我国5600万吨的刚需来说,真的只是九牛一毛。而且,就这180万吨已经超过全球可供出口猪肉(800多万吨)总量的20%了

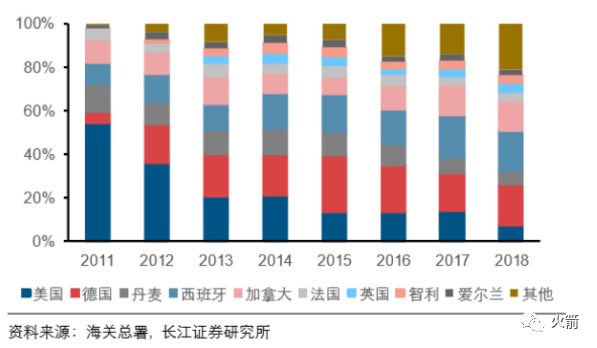

中美摩擦也是原因。

由于中美摩擦,2018年对美国猪连续大幅提高关税至62%(今年可能还要加)。2018年从美进口量为8.6万吨,同比下降近半,占我国全部进口量的比例也从 2011 年的 54%下降到 7.2%(今年还要更低)。

图:中国从美国进口猪肉的近年趋势

欧盟取代美国成为了中国最主要的猪肉进口来源。不过,进口量占比小的情况在将来很长的时间内都不会改变

图:中国从海外进口猪肉的近年趋势

内部供给跟不上,海外猪肉进不来。

正因如此,我国猪肉价格(以及上面提到的猪肉股)正在进行着新的一轮上涨趋势。

图注:猪肉价格周期(这张图是我们5月份做的,下面的红色箭头是当时的预测。从过去3个月的猪价实际走势来看,与我们当初的预测完全重合)

除了猪价要上涨,我国猪肉行业还有哪些趋势呢?

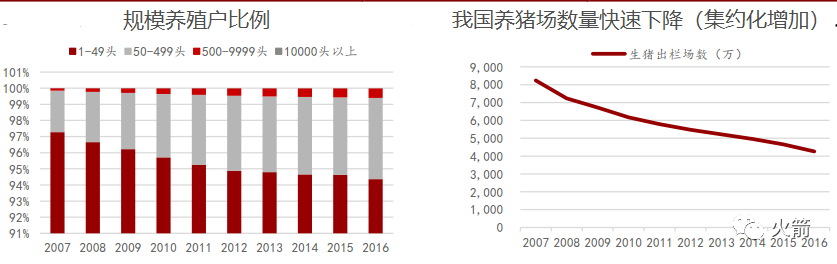

从'农户散养'到'集约化养殖'

过去,在中国广泛的农村地区,劳动力和土地成本低,造成了农村地区养殖户数量庞大,最多达到4000万户。

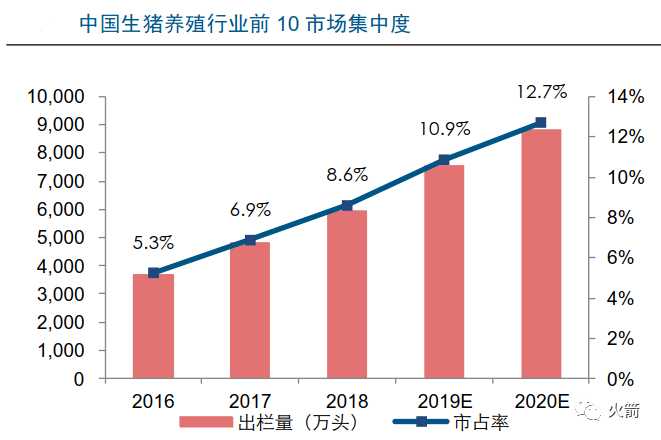

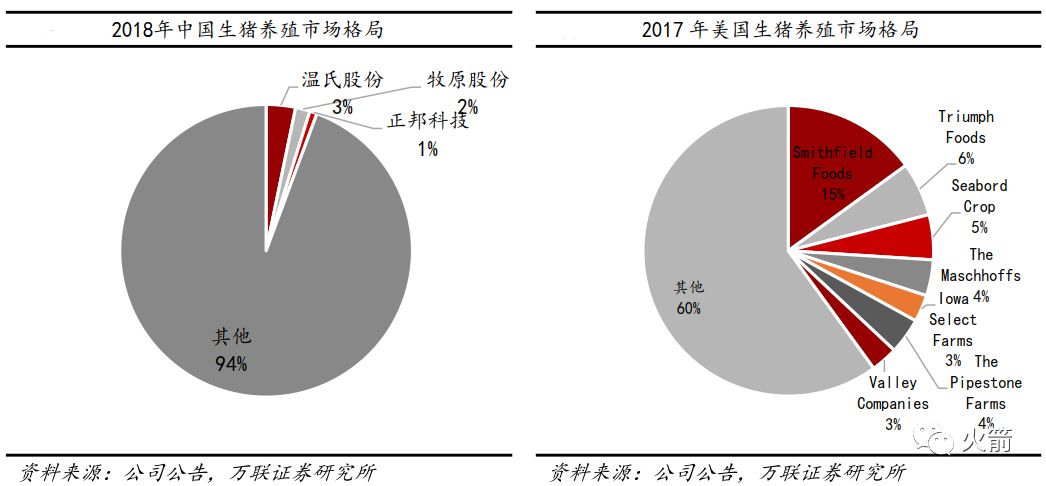

现在,虽然集约化养殖占比有提高,但我国养猪行业的集约化程度依然很低,养猪业上市公司前10家合计占全国生猪出栏量10.9%。

散户养殖正在一步步被'消灭'。

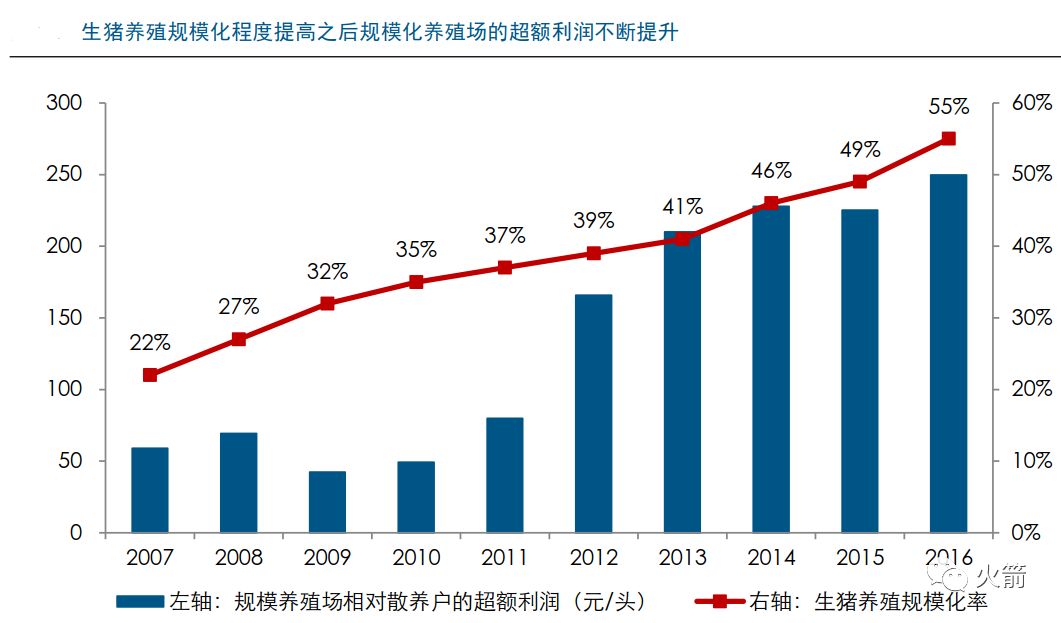

2010年后,随着集约化的提升,规模化养猪的利润优势也越来越大,其相对散户的超额利润从59元/头增加到250元每头。

近期的疫情爆发进一步凸显了规模化养殖的优势。而且出于环保考虑,政府也在加大对规模化养殖行业的政策支持。

在利润、防疫、环保的三重驱动下,具有规模优势的养殖企业可不断提升市场占有率,向发达国家看齐。

图:中美养猪行业的集中度比较

从'调猪'到'调肉'-龙头企业掌控渠道

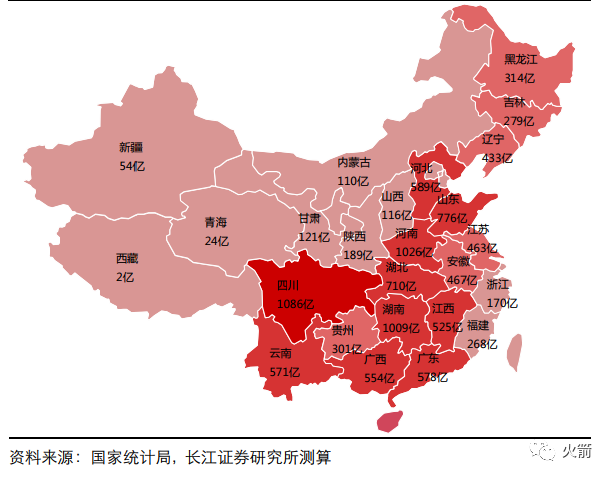

2016年,我国将全国养殖区域划分为重点发展区、约束发展区、潜力增长区、潜力增长区和适度发展区。至此形成现在的全国养猪区域分布。

下图:来自发改委,四川区域含重庆

图:全国生猪产量分布(下图的四川区域包括了重庆)

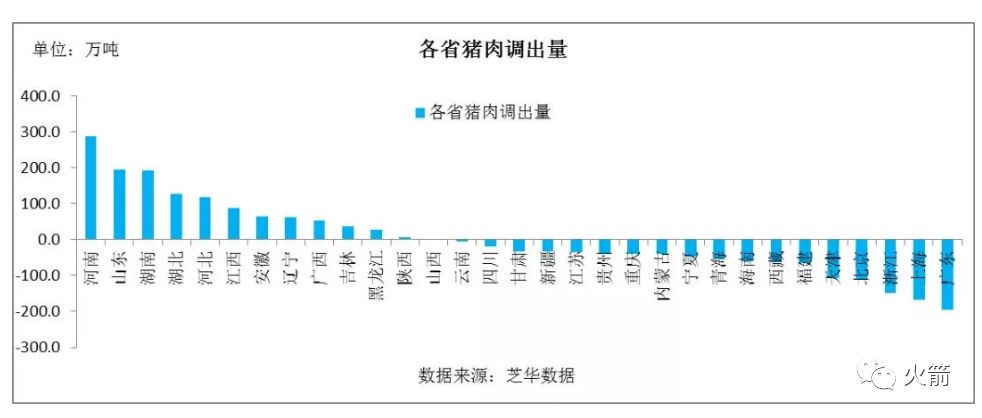

但由于养猪大省不一定是吃肉大省,因此常需要跨省市调猪。

这也是为什么二师兄跳车的'趣闻'经常发生。

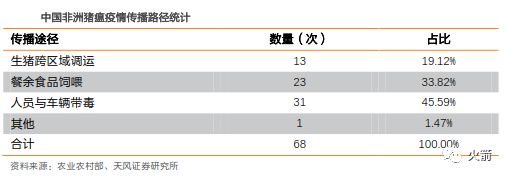

但是,随着非洲猪瘟的爆发,生猪调运也加剧了疫情传播。

为防控非洲猪瘟,一边要靠规模化企业加强对车辆与人员的管理;一边也要从‘调猪”向“调肉”转变,即从'生猪调运'到'就地屠宰+冷链运输'的方式。

面对此趋势,不仅生猪养殖行业将因此提升集约化程度,生猪屠宰行业的集中度也将得到提升。

从'私屠滥宰'到'规模屠宰'

和生猪养殖行业类似,目前,我国的生猪屠宰行业极为分散。

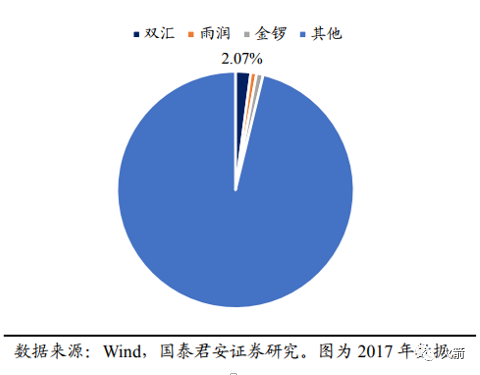

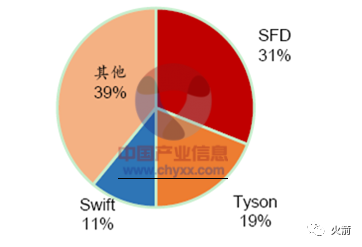

每年我国生猪屠宰量保持在6 亿头以上,而定点屠宰率不到40%,三大行业龙头(双汇、金锣、雨润)的市场集中度还不到4%,远低于成熟市场占比过半以上的水平。

图:生猪屠宰行业极为分散,CR3不足4%

一边是屠宰集中度与发达国家的巨大差距,一边是对规模化定点屠宰的政策鼓励。

未来屠宰行业的市场空间很大,有利于各地的龙头企业。

图:美国生猪屠宰行业集中度

在猪肉的'供给侧改革'面前,消费端又将如何向前呢?

渠道上:从农贸市场到超市、电商

近几年大陆食品消费的放缓,并非'湾湾'的主持人所说的大陆人因为经济不好,吃不起榨菜、吃不起肉了;

恰恰相反,正式由于中国经济在过去二十年的快速发展,使得老百姓已从解决温饱到营养过剩,如今中国居民的猪肉消费总量基本上达到了一个稳定区间。

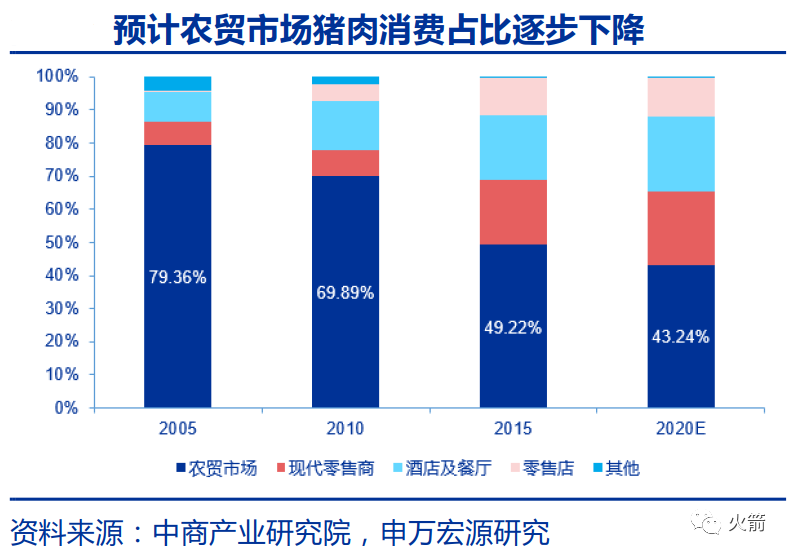

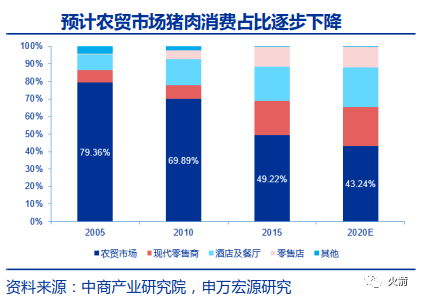

但是,看似存量稳定(下图)的背后,猪肉消费的几个增量趋势正在爆发。

随着居民的生活方式转变,消费者的健康意识不断加强,愿意为安全优质的产品支付溢价。

随着受过高等教育、日常工作繁忙的中产阶级崛起,对消费环境的体验和产品的便利性也提出了更高的要求。

随着国内城市化的改造升级浪潮,在农贸市场的猪肉消费逐年下降,而商超等现代零售渠道占比逐年提升。

因此,在消费习惯改变的大趋势下,不仅是销售渠道在变,猪肉在产品上也逐渐形成了四个明显的"小趋势":

1)传统鲜肉:存量大

农贸市场目前仍是猪肉销售的主力,但它很难大规模销售冷鲜肉。所以一直以来我国猪肉销售的主要方式仍是鲜肉。

但随着农贸市场的减少,传统鲜肉的销售份额正在快速下降。

但随着农贸市场的减少,传统鲜肉的销售份额正在快速下降。

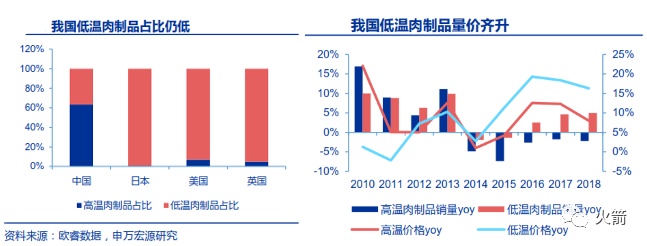

2、低温肉:增长快

冷链运输对于控制猪瘟疫情的蔓延有着重要作用。

由于受制于行业当前的冷链运输与储存条件,低温肉仍处于发展初期阶段,只占我国肉制品消费的37%(下图左)。

但是,低温柔的销量增速和价格增速都快于传统鲜肉(上图右)。在未来,低温肉制品的市场地位将大幅提高。

图:国内几家主要猪肉企业的冷鲜肉门店

3、特色肉:毛利高

为满足逐渐增多的中高收入家庭对品质的更高要求,市场上出现了特色猪肉概念。相比于传统白条猪肉,其饲养周期长,添加剂少,口感和营养更高。虽然成本更高,但毛利也更高。

图:说到特色猪肉,知名度最高的莫过于网易的未央猪了。网易因此还在互联网圈获得了一个'猪厂'的美誉。

4、深加工:新趋势

随着中国新中产的工作压力加大,为节省时间精力,未成家的喜欢点外卖、买零食、方便食品;已成家的追求更加便捷省事的做饭体验,在商超采购半成品。

由于肉类制成品比传统鲜肉有着更高的产品附加值,即使今后猪肉消费量停止增长,也不会抑制消费额的提升。

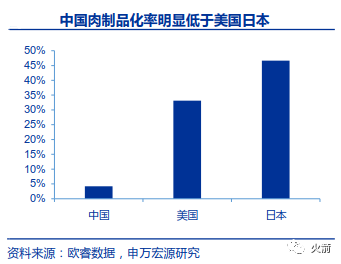

与发达国家相比,中国肉制品率还远远低于发达国家,还有巨大的市场份额空间。

今天赴美上市的主角

昨天在美国纳斯达克上市的中国香态食品(股票代码:PLIN)总部设立于重庆,主营猪肉的屠宰、包装、经销及批发(下图)。在成渝片区有较高的市场占有率。

养殖模式:农户+公司

稳定:采用“农户+公司”的合作模式,与当地数十家养殖大户签订稳定的长期协议,采取生态养殖的方式。该模式公司投入较小,有利于今后扩大养殖规模。

防疫:农户+公司的养殖方式一般是生猪的全进全出,统一进栏出栏,接触传染源的途径较少。各个猪场相对分散,不易成片感染。

特色:于2013年引进了中国珍惜保护畜种——香猪,采取生态放养的模式,达到了高端猪肉的标准。现已具有年产两万头的规模。

图: 香态生猪养殖环境

产品:鲜肉+冷鲜肉+制成品

1、鲜肉

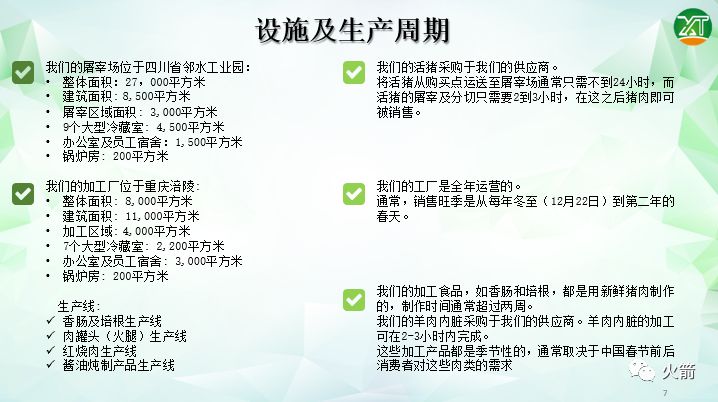

有一个可每日加工2000头的屠宰场(最大年产能约70万头),在重庆及四川东部处于领先地位。

图:来自香态食品的IPO路演PPT(这是去年的数据)

2、冷鲜肉

拥有全自动化生猪屠宰流水线、自有全钢架结构厂房、4000吨标准化冻库。具备完善的环保配套设备及冷链运输条件。

图:香态屠宰环境及加工展示

3、特色猪肉

高毛利的特色香猪养殖和肉制品深加工的产品体系,可满足了成渝地区对高端猪肉的需求。

渠道:菜市场+超市+专营店

农贸市场:鲜肉进入成渝区域200家农贸市场,销售份额逐年提高。

超市:为应对市场的发展,积极开拓市场。现已进入永辉超市(超100家门店)、家乐福(38家门店),基本覆盖成渝地区。

专营店:有多家线下专营店。(下图)

与A股龙头企业的价值差异在哪?

财务优点:

- 财务收入增速快,成长性较好;

- 公司市值相对较低。

(由于目前中国猪肉行业的周期性特征,通常在周期底部PE会'显得更贵')

财务缺点:

- 但相比起全国性的行业巨头,其负债率略高,抗风险能力更弱。(此次IPO的融资目的之一就是充实运营资金)

业务优点:

- 高潜力地区的地头蛇。由于一些国情原因,猪肉行业仍有较强的地方性壁垒;

- 川渝两地的肉类消费有较强的地方口味特色,地方性猪肉龙头的适应度更强;

- 涉及猪肉行业全产业链,业务全面,可应对现在和未来的猪肉消费趋势;

- 作为地区龙头企业,可受益于当地政府对中小规模屠宰产能的清退(个人猜测这也是它急于上市的理由之一,以此成为有整合资质的地方平台性企业)。

业务缺点:

- 但相比起全国性的行业巨头,全国性的扩展能力更弱。

- 商超占比低(此次IPO的融资目的之一就是加大商超渠道建设)

$中国香态食品(PLIN)$ $Beyond Meat, Inc.(BYND)$ $灿谷(CANG)$

精彩评论