编者按:

本文首发于2019年2月6日,德银阐明了在众多收益率曲线中,究竟投资者需要重点关注何种指标,并警告称,若2年和10年期国债收益率倒挂持续超过三个月,下一波经济衰退就可以说“实锤”了。2019年8月14日欧盘时段,美国2年期-10年期国债收益率曲线在2007年以来首次出现倒挂,全球市场开启避险模式,道指重挫800点,欧股集体收跌,黄金创逾六年新高,美油跌超3%。

为什么美债收益率“倒挂”会对市场造成这么大的伤害?为什么投资者一听到“倒挂”就疯狂踩踏出逃?“倒挂”到底是个什么东西?

德银撰文详细描述了“收益率曲线”如何成为市场公认的经济周期指标,并指出如果2年和10年期国债收益率倒挂持续超过三个月,下一波经济衰退就可以说“实锤”了。

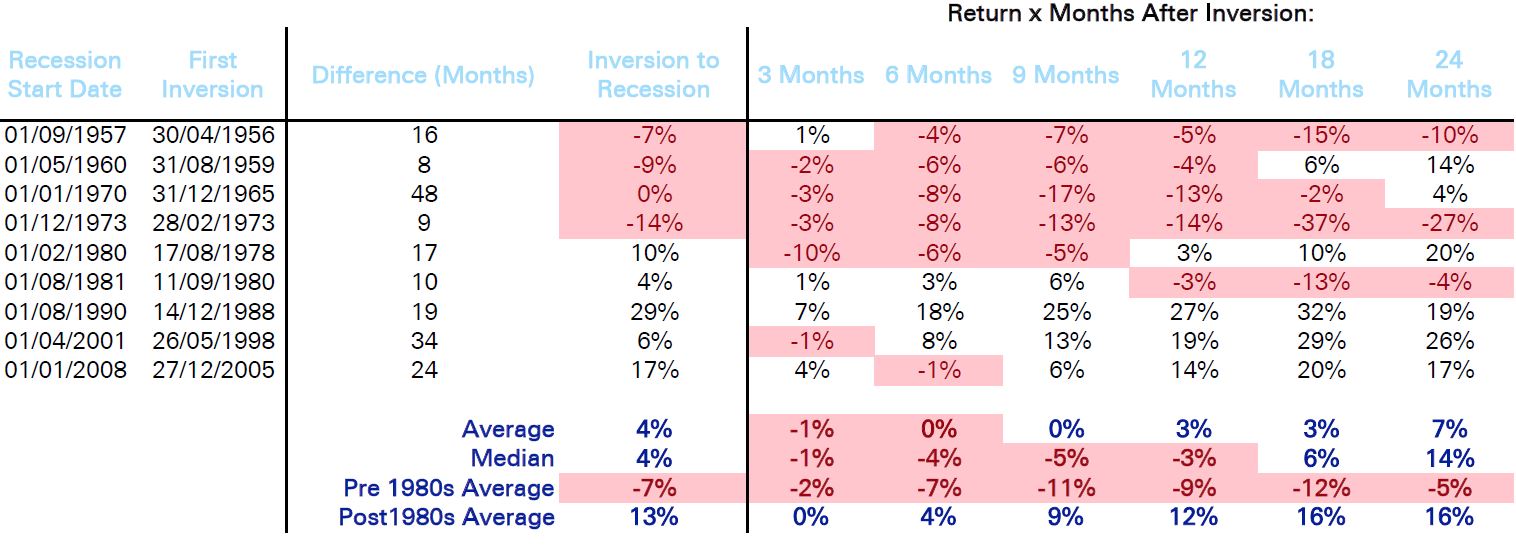

不过对于股市投资者来说并不用太紧张,德银指出1980年之后当美国2年和10年期国债收益率出现倒挂后,以标普500为代表的美国股市并没有出现大跌。

(2Y10Y收益率虽然出现倒挂,但股民似乎不用慌,来源:德银)

谁发现了这个关系?德银指出,美国近9次衰退无一例外同时出现了三年/五年期国债收益率倒挂和两年/十年期国债收益率倒挂。市场对于“倒挂”感到担忧实属正常。

是谁最先指出美债收益率与经济周期的关系呢?

杜克大学的Campbell Harvey在1986年提出两者之间的关系并在1988年金融经济学周刊上发表了论文。还有一种说法是芝加哥大学的教授Reuben Kessel发现这个规律的时间更早,在1965年Kessel为国家经济研究局写的工作论文中就已经提到了“利率结构表现的变化有一定周期性”。

但毫无疑问,Harvey的研究使得美债收益率曲线与经济周期的关系开始被市场所关注。随着时间推移,市场对于这个指标的重视程度也越来越高。自从Harvey发表论文之后一共只出现过三次衰退,毫无疑问最新出现的“倒挂”引起了前所未有的关注。

德银也注意到,有反对者引用古德哈特定律指出,当一种研究方法变成市场目标之后,它就不再是可行的指标了。

2018年7月Campbell Harvey就曾表示,他使用美债3月期和五年期收益率作为衰退到来的预警,并相信只有这两个指标倒挂超过三个月才能判断称衰退即将到来。在七月时这两个指标还相差80个基点,但到了12月底只差30个基点了。

所以Harvey认为在这个指标出现倒挂前并不需要担心短期内会出现衰退,同时也没有迹象显示这个预测指标已经失效。Harvey也提醒投资者关注一些其他的经济指标,例如恐慌指数和信用利差等。

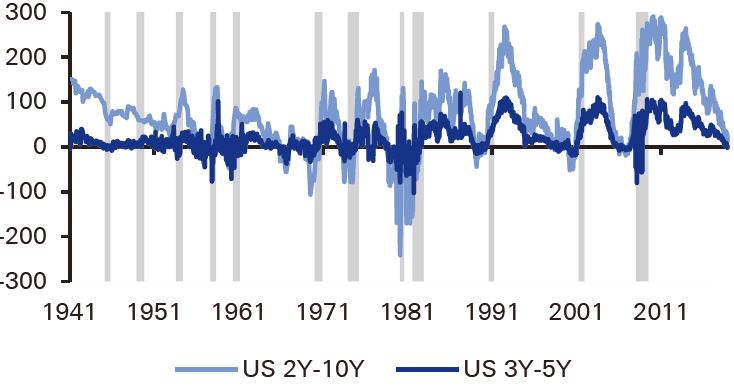

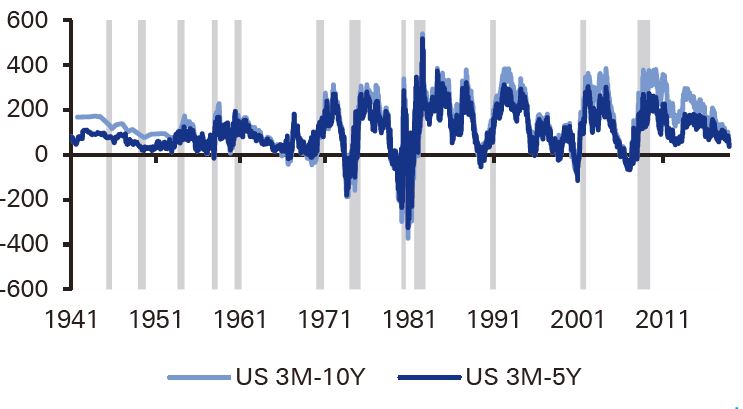

收益率曲线代表了什么?下图展现了自1957年以来近9次衰退前2年&10年期美债收益率和3年&5年期美债收益率都出现了倒挂。德银同时指出,Harvey等一种学者(还有美联储!)更喜欢使用的3月期与5年、10年美债收益率的对比在1957年和60年代的经济衰退前并没有出现倒挂。

(2年&10年期和3年&5年期美债收益率利差与经济衰退的关系,来源:德银)

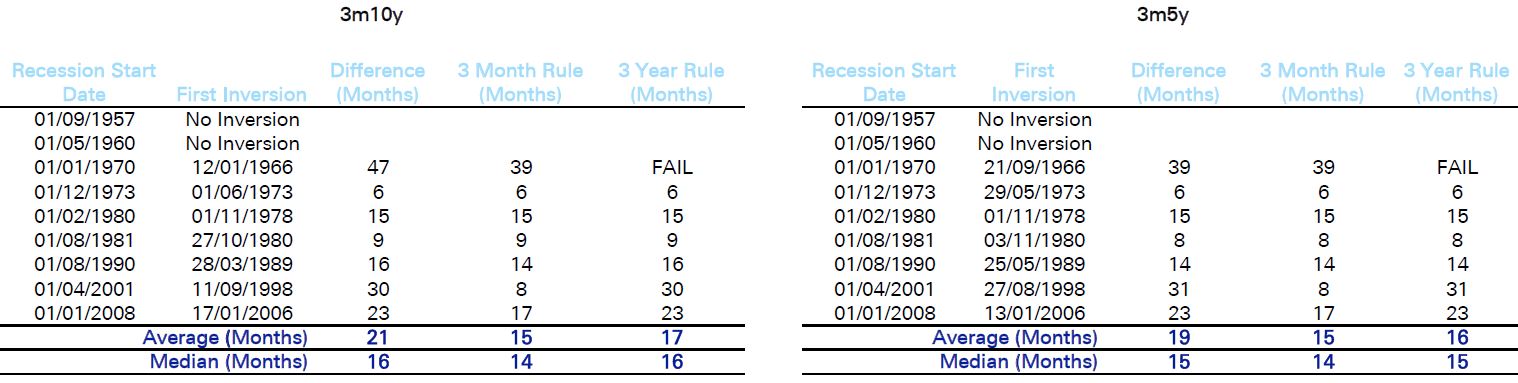

(3月期与5年、10年美债收益率利差与经济衰退的关系,来源:德银)

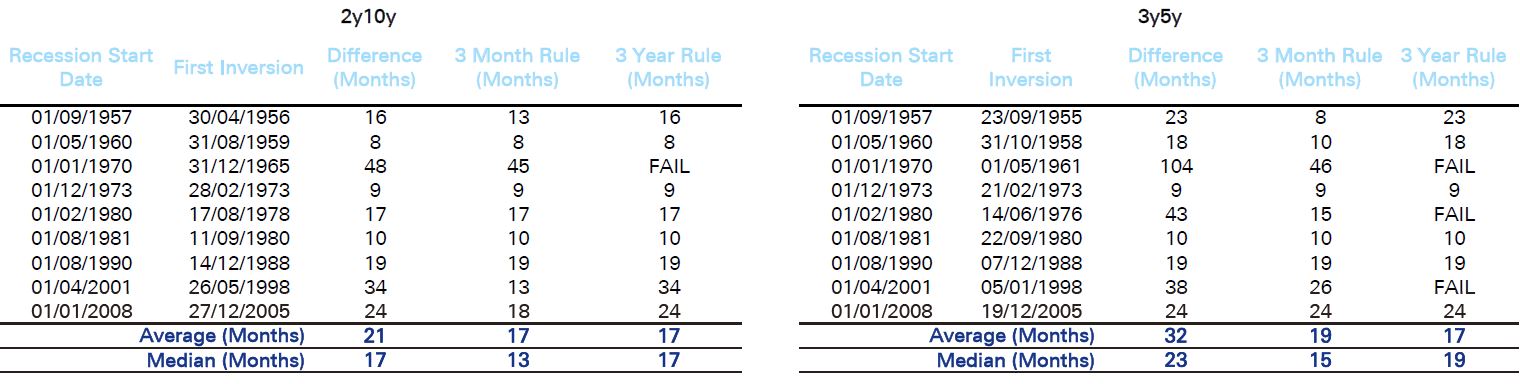

对于上述四个关键指标,德银对于其历史表现进行了仔细的回测,并统计了如下三个方面的表现:

1)当相关指标出现倒挂之后,多少个月内会出现衰退;

2)当相关指标连续三个月出现倒挂之后,多少个月内会出现衰退;

3)当指标出现倒挂后三年内没有出现经济衰退,则显示为失败(FAIL),这能帮助我们排除那些“假警报”。

(2年&10年期和3年&5年期美债收益率利差与衰退时间回测数据,来源:德银)

(3月期与5年、10年美债收益率利差与衰退时间回测数据,来源:德银)

德银分析称,过去9次衰退中,当2年&10年期和3年&5年期国债收益率出现倒挂以后最快8个月就出现了经济衰退。而引入了倒挂连续三个月的条件后,这两个指标预示经济危机的中位值和平均值在13至19个月之间。

同时值得注意的是,2年&10年期倒挂后至出现衰退的时间要短于3年&5年期收益率倒挂。所以在2018年12月出现3年&5年期收益率倒挂之后(虽然仅仅持续了不到两周),的确有理由担心在2020年下半年出现衰退。同时虽然2年&10年期国债收益率尚未出现倒挂,但是两者之间的差距不断缩小,同样也值得投资者保持警惕。

对于3月期与5年、10年美债收益率利差来说,目前距离倒挂还有接近40个基点的差距。但由于这两个指标从出现倒挂到衰退平均只有15个月,而在历史上曾有过倒挂6至8个月就出现衰退的记录,所以更适合作为一个短期指标来对待。

德银指出,在所有指标中其最偏爱的是2年&10年国债收益率利差,主要原因还是其相较于其他指标的准确性,当这这指标倒挂超过3个月以后基本上就能确定衰退即将到来。

$德意志银行(DB)$

精彩评论