$AMD(AMD)$ $英伟达(NVDA)$ $美光科技(MU)$ $英特尔(INTC)$

量化投资一直以来被赋予了各种神秘色彩和光环,似乎离普通投资人非常遥远。诚然,复杂的计量方法和数据挖掘确实需要特别的能力和资源,但量化方法本身在我看来其实更多的是一个大工具箱,其中也有如锤子和扳手一样的实惠工具。

最近一直收到要求希望能多讲一讲期权的进阶应用,一直在犹豫怎么才能用更简洁的展示方式来陈述,刚好近期针对财报期间期权应用有一例精彩的实战,以下,enjoy:

有阅读我近几篇期权系列的读者应该有一个明显的感觉,我对于以简单的long call/put的方式赌财报的行为是比较谨慎的,特别是在财报发布当周过期的所谓末日期权更是如此。主要原因在于这类期权的价格构成中波动溢价较高,很容易出现所谓的双杀现象,即财报公布后的涨跌幅度不够导致期权价格变动幅度不够覆盖购买时支付溢价的情况。之前多次介绍的期权组合案例即是应对这一情况的手段之一,而今天我们要介绍的,是用量化中的pair概念来在特定期权交易中获取更佳的胜率。

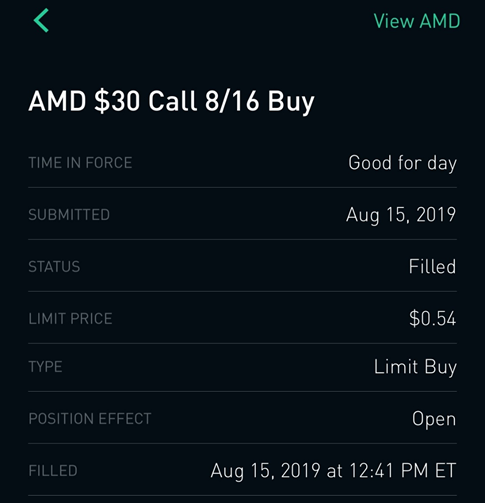

NVDA英伟达在8.15盘后发布财报,基于对行业的观察和判断我认为本季度整体半导体行业需求有触底反弹的趋势,于是乎蠢蠢欲动,开仓如下:

眼尖的朋友可能马上要骂,你怕不是来搞笑的吧,赌英伟达财报你买成amd了,该不是眼瞎?自然不是,这正是本篇的核心策略,高相关性pair的替代策略。

首先说逻辑:

1. 财报前购买末日期权权利金溢价高,需要巨幅波动补偿才能覆盖成本开始盈利,因此胜率低,所以寻求替代产品进行交易;

2. 虽然互为竞争对手,但AMD与NVDA的一般走势相关度虽然仅为0.4,但特殊相关度高达0.8+;

3. 近期半导体行业的整体走势主要受行业整体需求面预期影响,英伟达作为业内主要玩家之一,财报对该基本面会影响行业性判断;

4. AMD的平均波动为NVDA 1.5倍以上;

5. 流动性评估优秀

因此,在半导体诸多标的中选取AMD作为proxy。

再来看结果,财报超预期,英伟达收涨7%,amd收涨5%,作为该日行情的发动机,英伟达涨幅理应更高。但是这一结果投射到期权上则出现了完全不同的情况。基于14日的收盘价,选取行权价比收盘价略高2%的call作为对照,AMD为30 call,NVDA152.5 call。

开盘一小时期权价格:

收盘前一小时价格:

可以很清晰的看到,由于方向正确,两个标的均有相当的收益,但是我的替代策略明显更优,额外获取的优势高达100%左右,且流动性无忧,平仓基本可以取得好的成交价。

这一差异的罪魁祸首就是我反复提及的溢价,由于溢价的存在,期权的内含杠杆率天差地别。在本例中同地位期权,NVDA的call杠杆率为41倍,AMD则高达75倍。在本例中由于本身是末日期权,方向错位的风险则几乎没有差别都是归0。

当然,基于本号一贯的风格,本文展开逻辑但其中具体量化指标的选择及计算筛选并未详细讨论,有兴趣的读者可以跟我联系进行更深度的沟通。

策略首发:公众号-豆豆says

欢迎搜索关注

精彩评论