刚刚盘前,黑阿里Jumia$(JMIA)$公布了财报,然后股价最低跌到-25%

首先,这归咎于财报数据不佳。

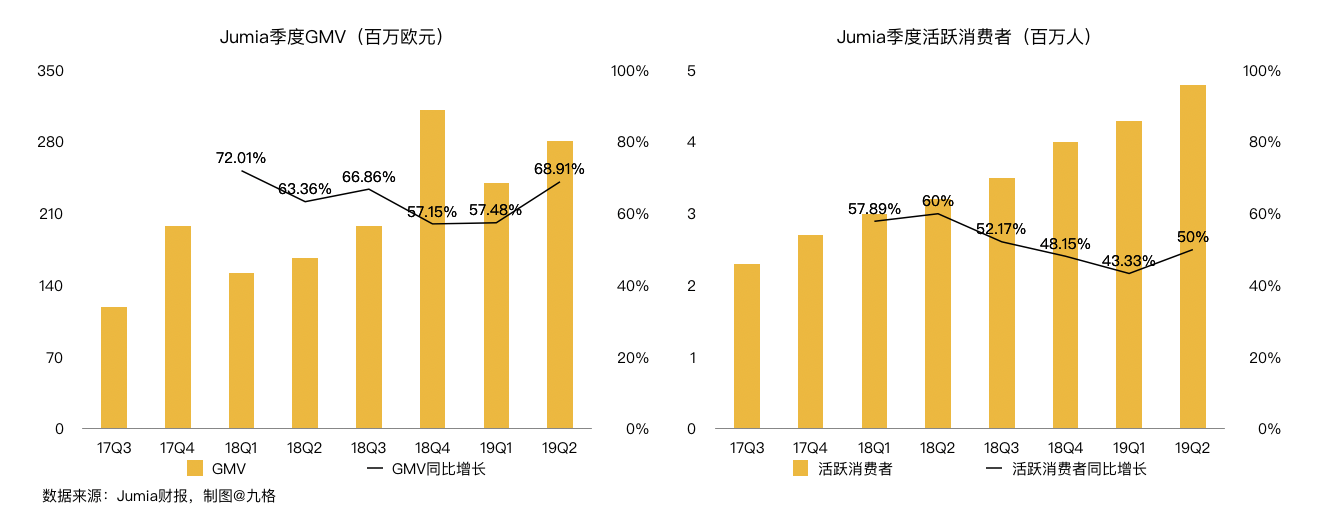

如图,GMV和活跃消费者虽然是高增长的,但是不够稳定。

讲道理,拼多多$(PDD)$早期高增长的时候,可不是这种凹形曲线。

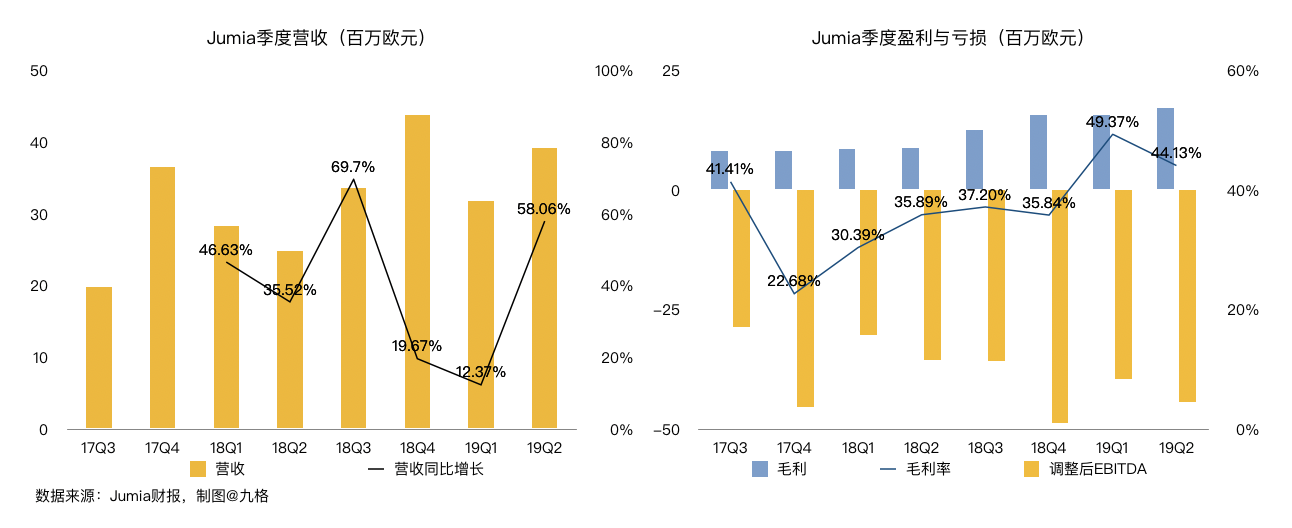

然后营收盈利双miss,毛利率下滑,意味着它要实现盈利的预期时间点又要推迟了。

更直白的说,烧钱要烧得更久更多。

要知道,Jumia讲故事的基础是:

A.非洲拥有快速增长的城市中产阶级,据统计大约1.2-1.3亿人。

B.Jumia在这里建立了先发优势。

C.公司体量还很小,所以不需要市场完全成熟,也足够撑得起一定估值。

然而以上逻辑有个漏洞:电商是个依靠规模优势的行业,意味着前期很烧钱,而且在市场成熟之前大概率会一直亏损。

那要是Jumia没撑住,亏倒了,还谈什么先发优势?

因此,本次财报双miss当然不是好消息,这说明在非洲搞电商比投资人想的要困难得多。

大白话就是:撑不住亏倒的概率增加了。

其次,管理层依然没有正面回应香橼的做空报告。

香橼5月的报告有三个要点:

Jumia将活跃消费者数量虚报了20-30%

没有在招股书中披露,2018年的订单有41%被退回、未交付或取消。

申请上市是因为两大早期投资者MTN和Rocket Internet希望退出。

如果Jumia没办法给出合理的解释,那么连讲故事的基础都要失去了——数据都是假的,哪来的先发优势?

小结:

总之,目前看来Jumia的不确定性很高。

从基本面来说,它面临非洲市场开发难度高、竞争大的风险。

据统计,15-17年有至少264家电商公司在非洲开展业务,其中包括前华为员工创立的Kilimall。

以Jumia现在480万活跃消费者的体量,真算不上什么“规模优势”。

而从消息面来说,如果做空报告一直无法澄清,很难说接下来监管是否会行动。

精彩评论