$南戈壁—S(01878)$

文 | 老司机老高

即使市场仍忧虑全球经济增长放缓,但在中国今年经济仍能保持稳定增长的态势下,能源消费需求只会有增无减。面对着中国继续保持全球最大煤炭需求国地位,蒙古煤炭将迎来更多机遇,而南戈壁作为蒙古与中国之间优质煤炭生产商之一,亦势必受惠。

据世界银行(World Bank)6月发表的2019年全球经济展望报告(2019 Global Economic Prospects),预期全球今年经济增长仍有2.6%,虽然较该行1月份的预测调低了0.3个百分点,回到2016年的增长水平,预测明年(2020年)及2021年的全球经济增长分别达2.7%及2.8%,仍预期全球经济会呈稳步上行的走势。

对比环球经济,世银对中国经济显然更为乐观,6月最新的经济展望报告中,并无调低中国今年经济增长的预测,预期中国今年经济增长能维持在6.2%水平。

即便外界忧虑中国经济增长呈逐步下滑的趋势,但中国与日常生活息息相关的能源需求依然旺盛。中国海关总署6月10日数据显示,中国5月份进口煤炭2746.7万吨,同比增加513.4万吨,增长22.99%;环比增加216.8万吨,增长8.57%。而由今年首5个月计,全国共进口煤炭12738.8万吨,同比增长5.6%;累计进口金额988560万美元,同比下降5.1%。

优质煤炭生产商将能够更顺畅地进入中国市场,乃因中国政府限制生产和进口不符合日趋严格的能源含量和微量元素水平要求的煤炭。中长期而言,中国压缩国内煤炭产量,改为由海外输入,进口优质煤炭成为满足中国需求的其中一个重要一环。

中国来自部份国家的通关受阻,亦令蒙古煤炭乘机填补部份供应缺口。蒙古国家统计局(National Statistics Office)的数据显示,由于中国进口的澳大利亚煤通关受限,使蒙古国煤炭出口激增,蒙古国首季煤炭出口量同比增加15.3%。

而据蒙古国国家统计局(National Statistical Office of Mongolia)上月发布的统计数据显示,蒙古国今年首5个月出口同比增加3.78亿美元(或13.1%),至32.63亿美元,期内出口增加主要原因与烟煤出口增加1.68亿美元有关;而同期整体煤炭出口总值达12.74亿美元,同比增加14.79%,其中,近98%(近12.48亿美元)是出口至中国;以出口量而言,2019年1至5月,蒙古国煤炭出口1,514.4万吨,同比增长5.8%;同期煤炭产量2120.8万吨,同比增长10.8%。

中国是煤炭大国,过去的2018年,煤炭生产和消费量分别为36.8亿吨和39亿吨,同时继续保持世界第一大煤炭进口国地位。海关数据显示,2018年,中国煤炭进口2.81亿吨,同比增加1050万吨,同比增长3.9%,进口金额246亿美元;煤炭净进口2.76亿吨,煤炭进口量为近4年来的最高水平。而且据《煤控报告》,中国煤炭行业在2016至2018年间共退出产能8.1亿吨,提前完成“十三五”的阶段性目标。可见中国煤炭行业近年积极淘汰落后产能,并以进口优质煤炭代替。

有着背景雄厚的中资实力股东中投公司(CIC)及中国信达作为其大股东的南戈壁将成为最有望受惠于中国进口优质煤炭大势的港股之一。而南戈壁的敖包特陶勒盖煤矿距离其主要煤炭市场中国约40公里;南戈壁具有基础设施优势,距离中国主要煤炭分销中转站约50公里,并设有铁路连接中国主要煤炭市场。

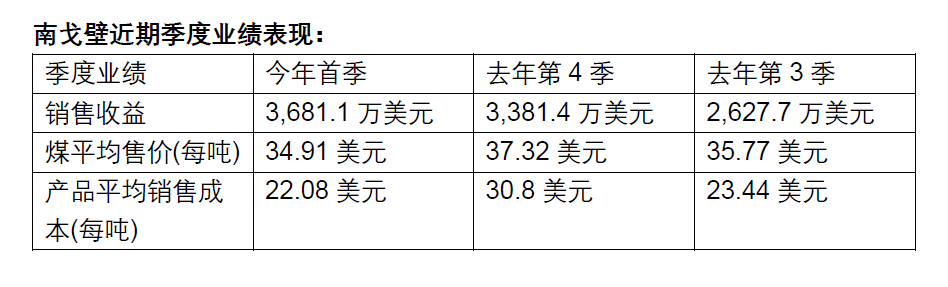

南戈壁未来的利润率有望进一步提升:随着洗煤设施的营运效益提升,南戈壁的产品利润率有望进一步提升,可以将过往部份低质量原煤(低利润率产品)升级为更高价值及利润的产品,提高较高质量煤炭的产量。敖包特陶勒盖煤矿新设的洗煤设施于去年10月已开始营运,加工及洗选灰份含量较高的煤炭,洗选后作为半软焦煤产品进行出售。而南戈壁去年第四季度在洗煤设施洗选了达20万吨的输出煤,并出售20万吨洗选煤。而南戈壁的动力煤经洗煤设施洗选过后,其平均实现售价上涨近1倍,故预期南戈壁今年利用洗煤设施产销更多更优质的煤炭产品后,整体利润率将会得到提升。而事实上,南戈壁去年第4季洗选煤的平均售价为每吨44.02美元,较去年同期整体平均售价每吨37.32美元高17.95%,而到今年首季,南戈壁的洗选煤平均售价更提升至每吨45.07美元。

南戈壁今年首季业绩亦优于市场预期,2019年首季收益3,681.1万美元,同比增加50.65%;首季盈利215万美元 (对比去年同期亏损303.7万美元,显见营运有所好转), 销量达110万吨,按年增加83.33% ;首季的产量反映其生产步伐亦能跟上销量,生产100万吨,较去年同期急增1.5倍。

种种迹象显示,新管理层自去年6月赴任以来,对南戈壁所展开的改革,已始见成效,而随着南戈壁改善内控机制的措施出台及复牌后、原有的隐患已逐步消除,比如与大股东CIC达成新延期支付协议,估计公司更佳的营运表现仍将陆续有来。值得留意的是,南戈壁于首季业绩中提到,现行经营计划有望大幅提升产量,从而实现公司的收益及现金流量目标。

而综合南戈壁近期季度业绩可见,南戈壁过去3个季度销售收益呈持续上升的走势之余,其产品均价正如前文所述随着洗煤工序改善有着进一步提升空间。而在销售成本上,亦体现到管控的成效。

南戈壁上周五(19日)收市价为1.06港元,即便南戈壁今年后3季都只能保持首季相若的盈利水平,今年预测市盈率不足1倍,以煤炭股平均市盈率5.23倍来计,随着该股营运效率及表现持续优化,估计该股仍有最少逾两成的上望空间。

精彩评论