$阅文集团(00772)$ -Tips:下载【市值风云APP】,精彩内容抢先看--

作者 | 罗兰

流程编辑 | 安安

一、掌阅的业务模式$掌阅科技(603533)$

掌阅科技(603533.SH)是一家专注于数字阅读领域的公司。

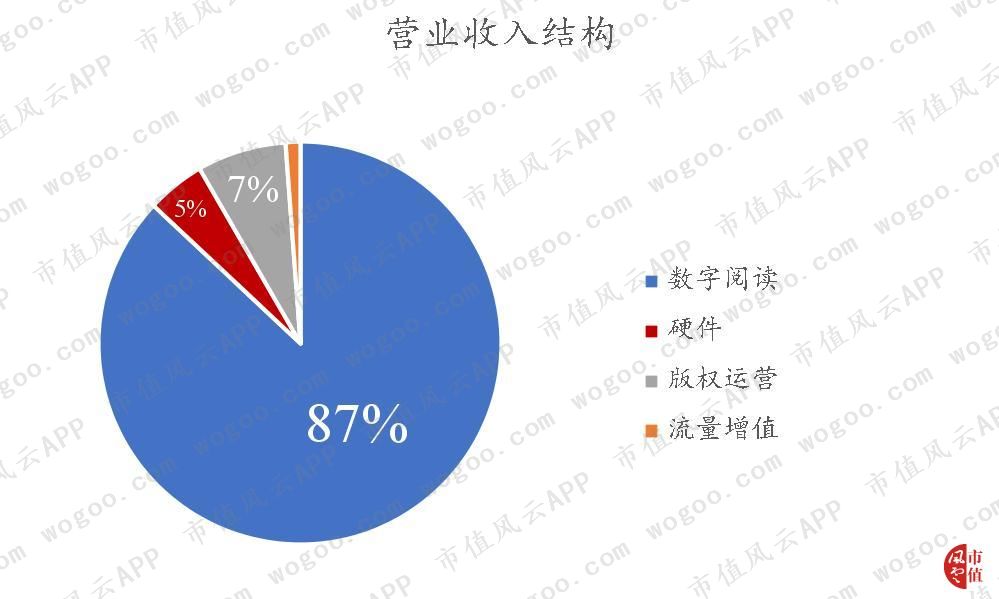

公司共有四块业务:数字阅读、硬件、版权运营、流量增值服务。

2018年,数字阅读是营收的第一大来源,占比达到87%。

1、掌阅iReader

数字阅读业务的模式,可以简单概括为:用户在平台上付费阅读。

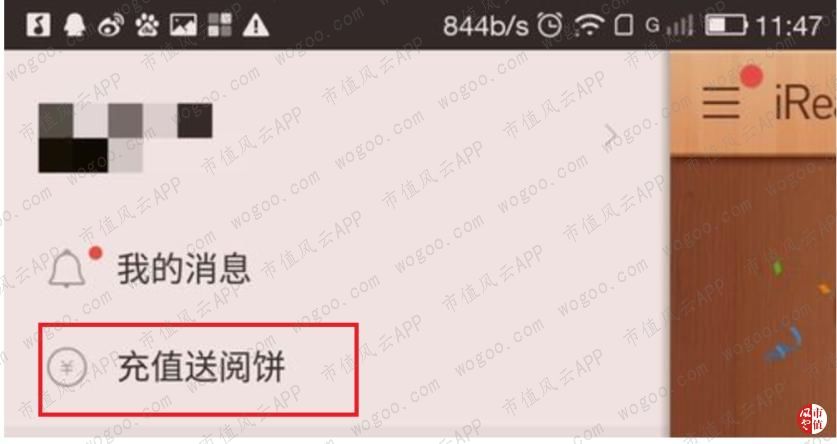

掌阅科技主要的内容平台是一款APP:掌阅iReader。

公司获取收入的流程为:用户先充值,购买APP上的虚拟货币“阅饼”,然后再用“阅饼”购买APP里的图书、杂志等数字内容。

购买模式有两种:出版图书采取按本购买,网络原创文学采取按章购买。

结算方面,不同版本的APP,结算方式不一样。

如果是安卓版的,则是由第三方充值渠道先代收,扣除一定的手续费,再把用户充值款给公司。

第三方渠道包括微信支付、支付宝、VIVO、华为以及电信运营商,手续费率如下图所示。

如果是iOS版,则付费渠道只有苹果APP Store,分账比例为3:7,即公司可获得70%的充值金额。

我们来看看APP的一些经营数据。

2014-2016年,掌阅iReader 的月活、阅读时长、人均消费金额、充值用户数都在稳步增长。

最新年报披露,掌阅iReadder的月活已达到1.2亿,至于其他数据,公司没有披露。

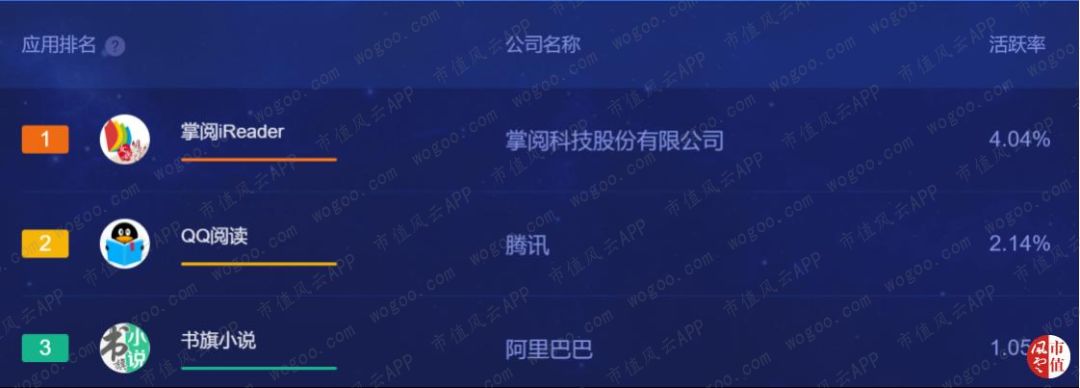

再看一下第三方排名。

根据TalkingData的数字阅读平台排名,掌阅iReader高居榜首,活跃率为4.04%。第2、3名分别为,腾讯旗下的QQ阅读和阿里巴巴旗下的书旗小说。

易观监测的阅读APP数据也显示,掌阅iReader排名第一。

2、硬件业务

公司的硬件收入来自iReader电子阅读器的销售。阅读器内置掌阅书城,有数十万册图书资源。

产品系列包括iReader A6、T6、Light、Smart、Ocean等,主要在掌阅APP、天猫、京东以及线下渠道销售。

在客户收到产品并满足退货期限之后,公司再确认收入。

3、版权运营

版权运营这块属于内容衍生业务。这里的版权特指:网络原创文学的版权。

版权销售有两种方式:版权金和项目分成。前者收取固定金额,后者按照约定的比例分成。

具体流程是,公司先与作者签约,获得签约作品的独家授权,拿到版权后,在其他平台做内容分发。

或者,向影视、游戏公司输出版权,通过影视、游戏改编的方式,获得收入。

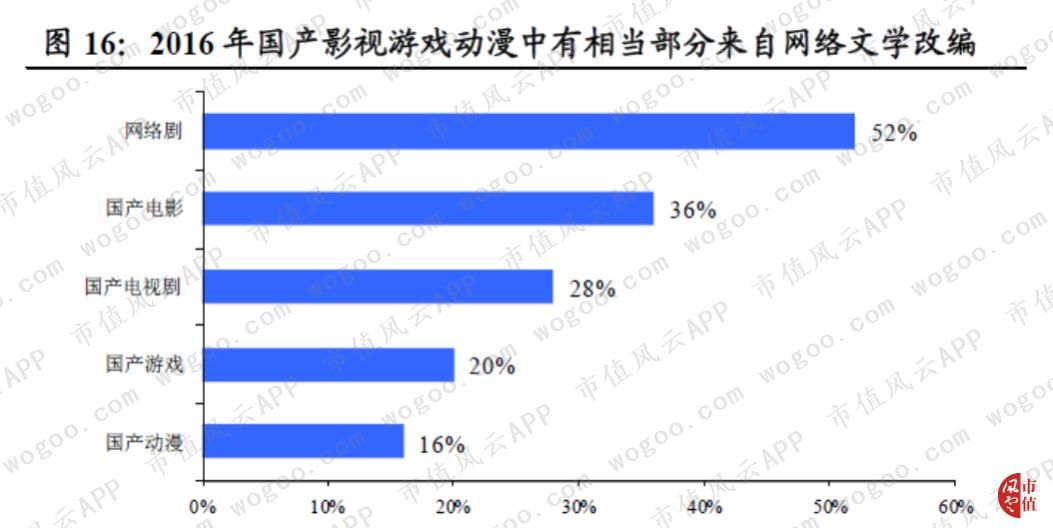

通常,将数字阅读作品改编成影视剧、游戏等泛娱乐产品的成功率比较高。

以2016年为例,超过一半的国产网络剧,改编自网络文学。超过一半的国产电影也改编自网络文学。

像近几年比较出名的《甄嬛传》、《步步惊心》、《花千骨》、《盗墓笔记》、《何以笙箫默》等,都是网络文学改编成电视剧的代表。

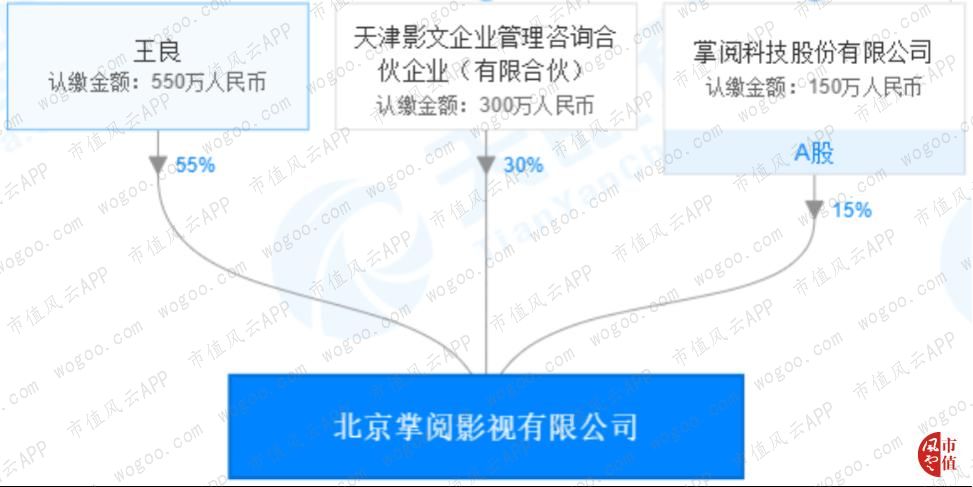

为了更好地将开发的内容进行变现,掌阅科技也开始布局网络文学的改编环节,出资参股设立影视公司。

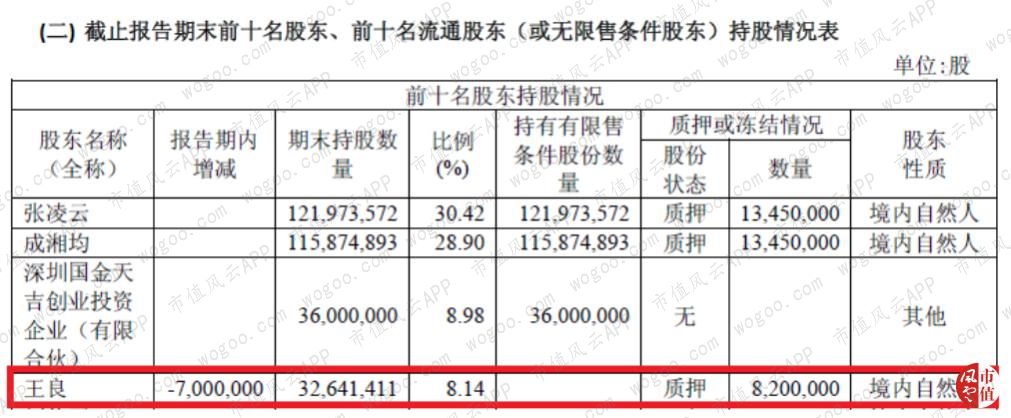

该影视公司的实控人王良,为掌阅科技的董事和副总经理。

他同时也是掌阅科技的第四大股东。

4、流量增值

除了上述业务之外,掌阅科技一方面,会利用APP的流量,向广告主出售广告位,赚广告费。

另一方面,会在APP里上线一些游戏产品,然后通过各充值渠道获得来自于终端用户的充值金额。

二、内容资源

作为一家内容平台公司,内容是否优质、丰富,直接影响公司业绩的好坏。

以掌阅iReader为例,有每日推荐书摘的开卷板块、导航频道的书城板块。

还有漫画和有声内容。

截至2018年末,公司拥有数字阅读内容50余万册,涵盖图书、有声读物、杂志、漫画、自出版等多类书籍。

获取内容一般有两种途径,要么外部采购,要么内部孵化。

外部采购版权,又有两种类型。一个是支付固定价,买断版权(授权期为1-10年),一个是按约定分账的分成版权。

为了方便从外部采购内容资源,掌阅科技进行了几次对外投资。

比方说,南京分布文化发展有限公司(简称“南京分布”),掌阅科技耗资1.7亿元,购买前者38.50%的股权。

南京分布就是红薯网的运营主体。该网站创建于2009年12月,是集创作、阅读、作品加工为一体的中文小说阅读综合平台。

内部孵化,主要由公司旗下的网络文学平台完成,如奇城书院、书山中文网、掌阅小说网等。

为挖掘优秀作者,公司还举办各种各样的文学创作大赛。

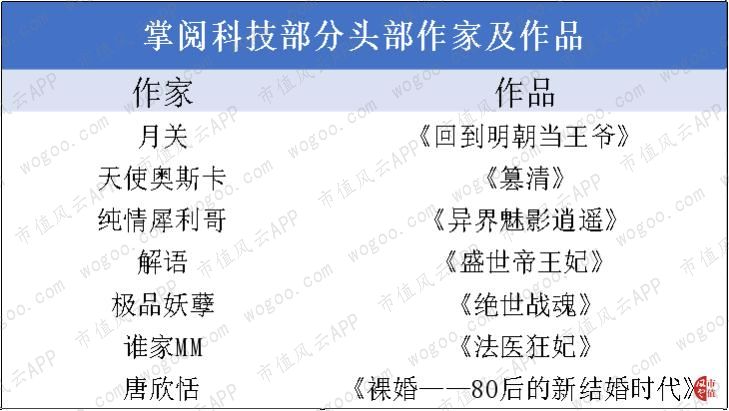

当然,签约头部作家,是最直接的方式。

2017年初,掌阅科技砸重金,签约月关、天使奥斯卡两位作家。

月关被称为“网络历史小说第一人”,代表作《回到明朝当王爷》不仅获得 “最佳原创作品”且被改编为同名电视剧,由蒋劲夫等人气演员主演。

天使奥斯卡的代表作《篡清》至今仍是网络文学历史类收藏前三的作品。

第12届中国网络作家富豪榜上,月关和天使奥斯卡分列第4、5名。

此外,掌阅科技还拥有解语、纯情犀利哥、极品妖孽、姜小牙、谁家MM等年电子收入过100万的头部作家。

截至2018年4月,公司旗下签约作者达5.5万人,2017全年发放稿酬超3亿,年版权收入过100万的作家超40位。

二、渠道成本高企,致毛利率下滑

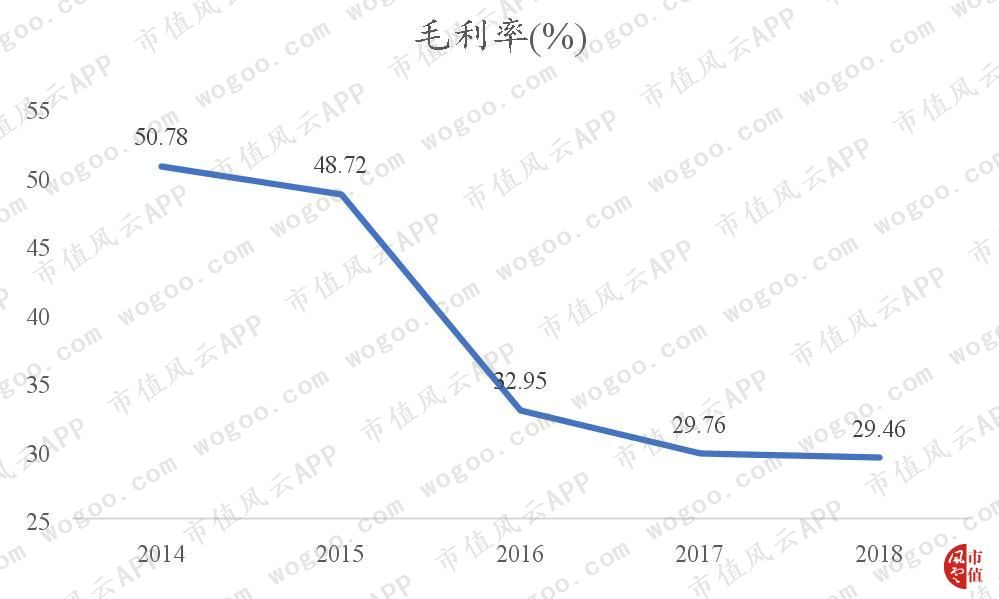

2014-2018年,掌阅科技的毛利率从50.78%下降至29.46%。

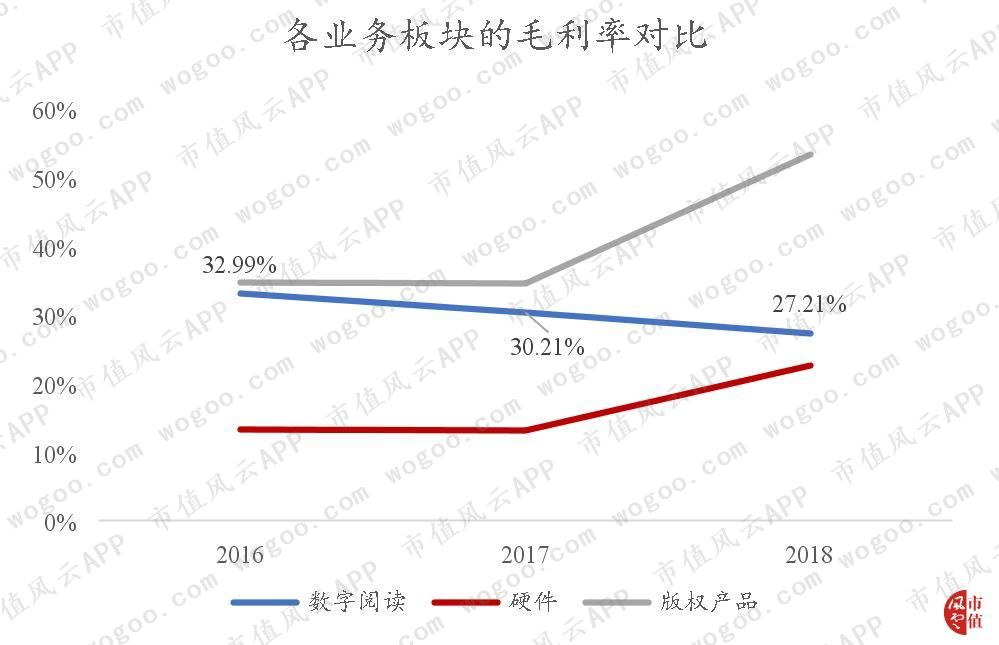

拆分来看,导致综合毛利率下降的原因是数字阅读毛利率的下降。

数字阅读业务最大的成本是渠道成本,其次是版权成本。

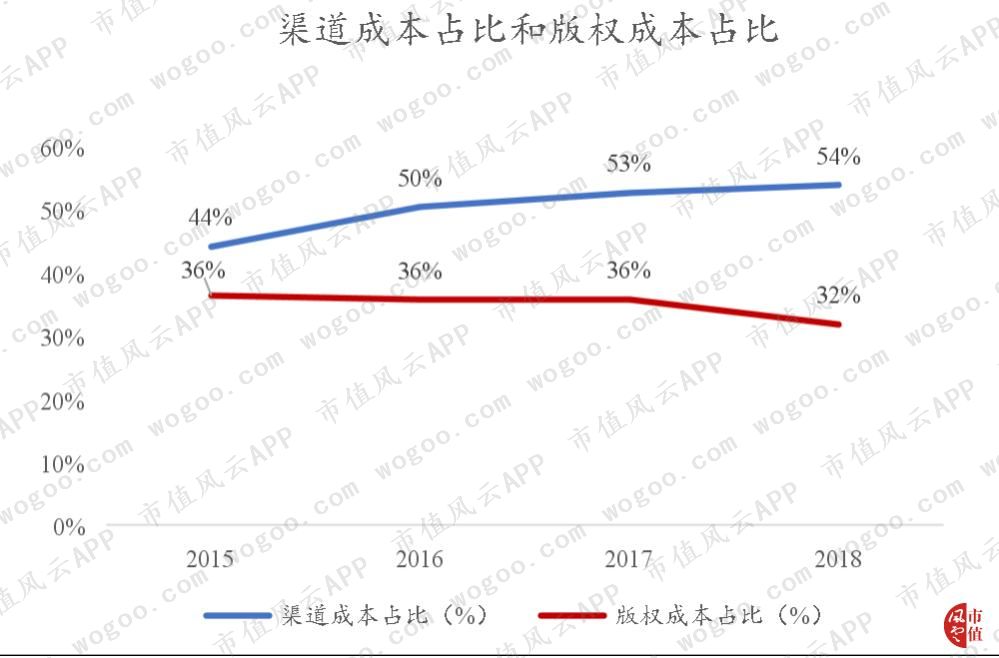

如果把渠道成本占比和版权成本占比的数据,拉出来看一下就可知,渠道成本高企是毛利率下降的主因。

渠道成本即收入的分成。

掌阅科技会与硬件终端厂商、手机应用商店合作,通过预装、展示广告位等方式推广掌阅iReader。

用户充值之后,这些合作方会先扣除一定比例的分成。由于该分成与收入之间存在匹配关系,因此计入营业成本。

分成支出提高,主要系OPPO手机、VIVO手机的渠道分成比例由50%上升至60%。

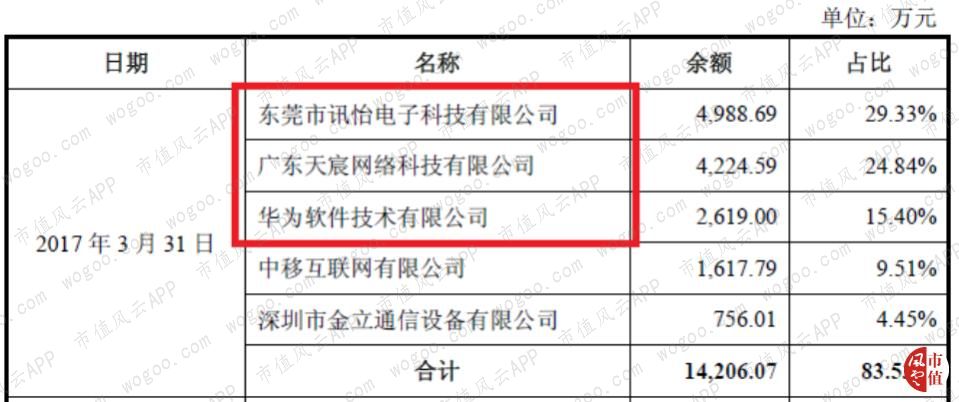

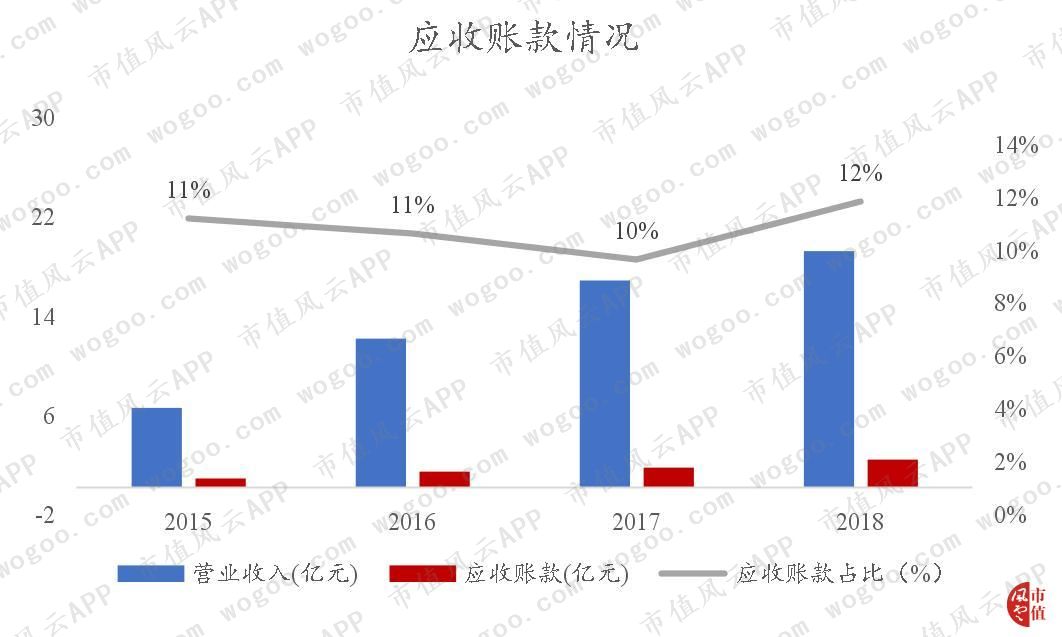

也正是由于分账的顺序,掌阅科技的应收账款余额主要是手机厂商。

2015-2018年,应收账款占营收占比维持在10%左右。

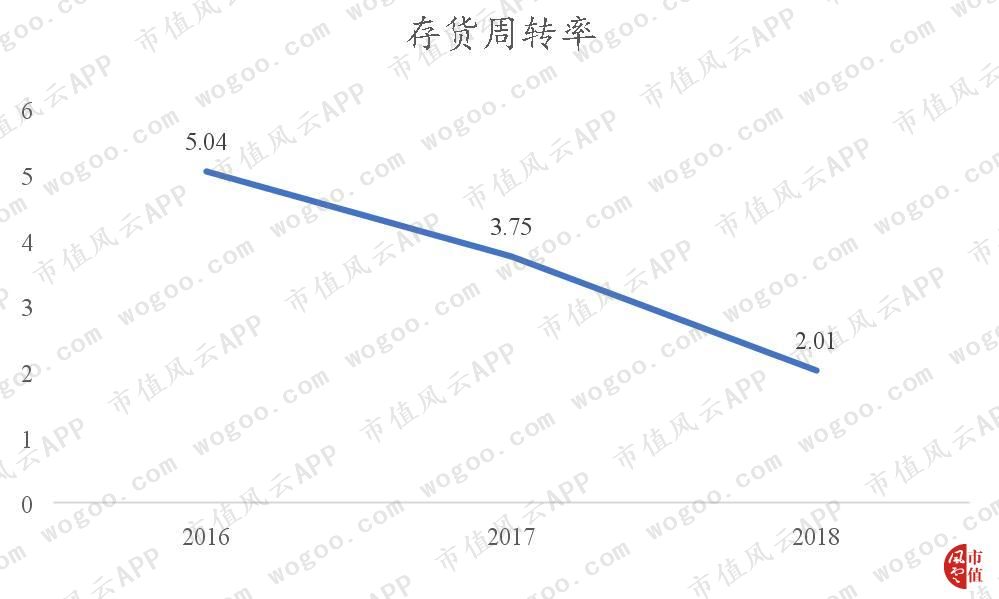

三、硬件业务导致存货增加,且拖累公司毛利率

近几年,掌阅科技的硬件收入增长较快。

相应的存货也增长较快。其中,iReader电子阅读器是存货的主要部分。

尽管收入、存货都在增加,但存货周转率却在下滑。

电子阅读器属于电子产品,更新换代比较快,存货周转率的下降不是一个好信号。

另外,硬件产品的毛利率也是最低的,拖累了公司整体的盈利空间。

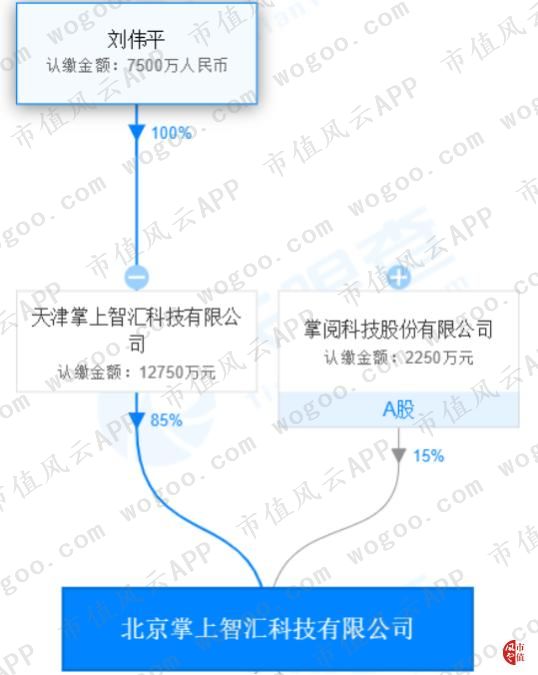

2019年4月,公司正式把硬件业务剥离出去,转移到参股公司北京掌上智汇名下。

原电子阅读器的运营主体,是掌阅科技的两家子公司:掌阅(天津)智能设备有限公司和深圳市掌阅科技有限公司。

掌阅科技将前者100%的股权和后者70%的股权,出售给了北京掌上智汇科技有限公司(简称“北京掌上智汇”)。

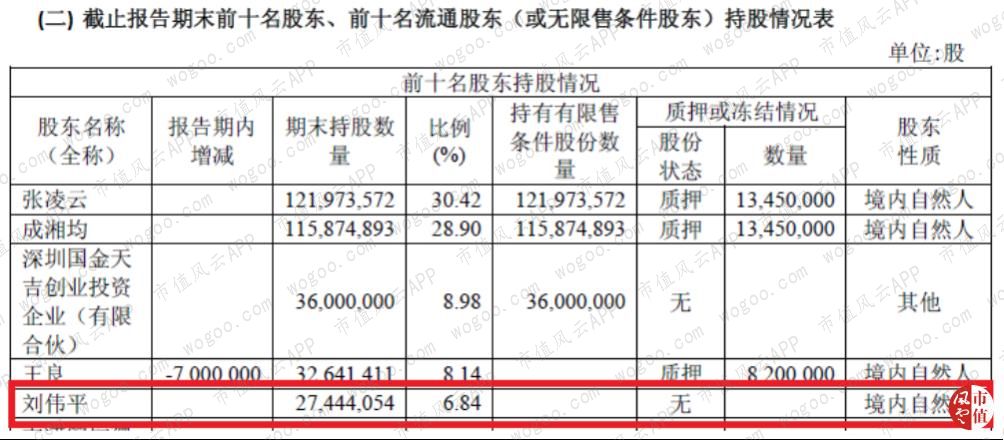

北京掌上智汇的实际控制人为刘伟平。

刘伟平是掌阅科技的第五名股东,持股5%以上。

从披露的数据看,2018年,深圳市掌阅科技净亏损309万元。

而掌阅(天津)智能设备,也净亏损210万。

看来,公司剥离硬件业务也是有依据的。

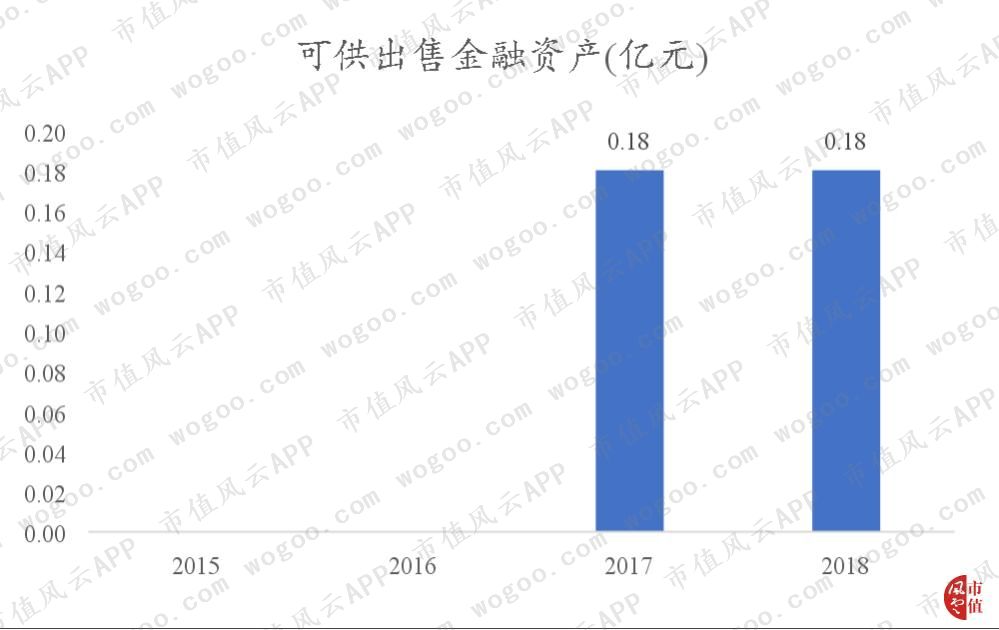

四、可供出售金融资产分析

2017年,公司账上多了1800万可供出售金融资产,这些资产主要系新增的对外投资。

像公司投资的上海米赢文化发展有限公司(简称“米赢文化”),就是一家内容孵化公司。

其官网上还挂着一些小说作品。

还有南京喵星人文化发展有限公司。

这家公司是网站喵阅读的运营主体,主打女频小说的孵化。

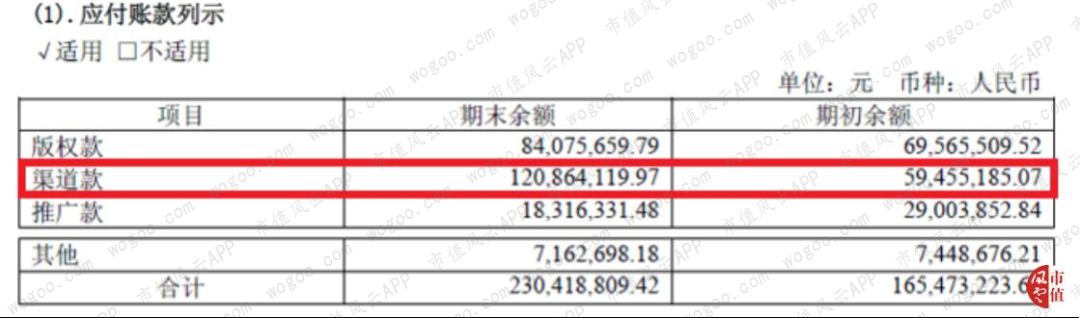

五、应付账款分析

2014-2018年,应付账款一直是最大的负债科目,占总负债的比例维持在40%。

应付账款最大的构成是渠道推广费用。

这部分费用是怎么产生的呢?

一般,掌阅科技会根据APP用户的特定行为(预装、点击、下载、激活、评价等)发生的个数,会向手机厂商、手机应用商店等渠道,支付推广费用。

这部分费用与用户充值与否,充值多少,没有关系,也就与收入之间不存在匹配关系。

因此,该项支出是计入销售费用,而非营业成本。

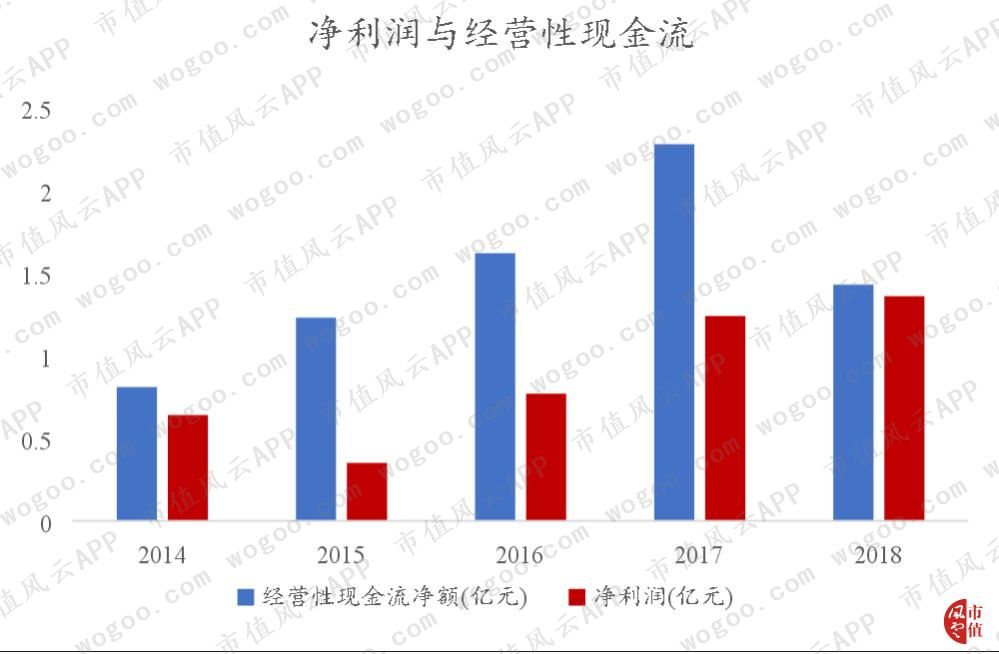

也正式由于应付账款的存在,使掌阅科技的经营性现金流状况表现良好。

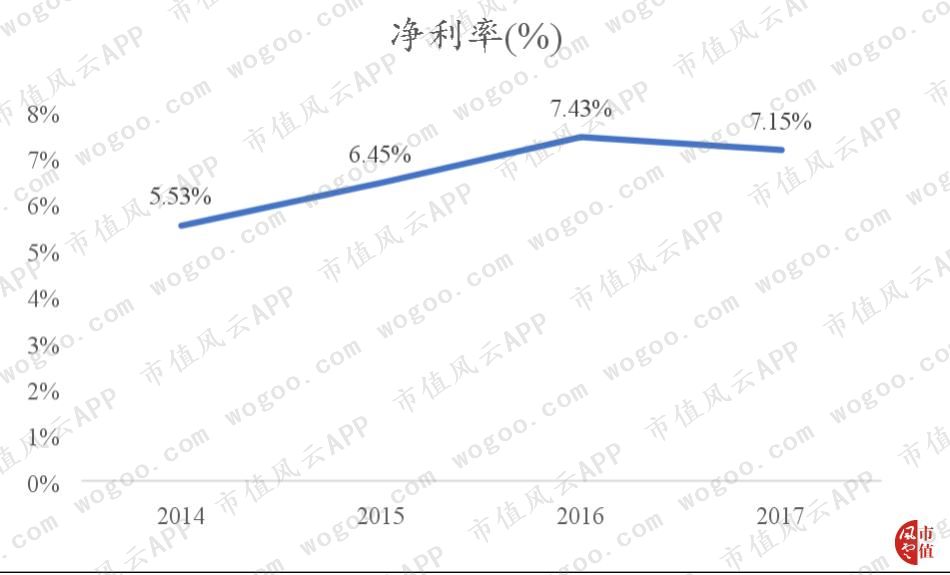

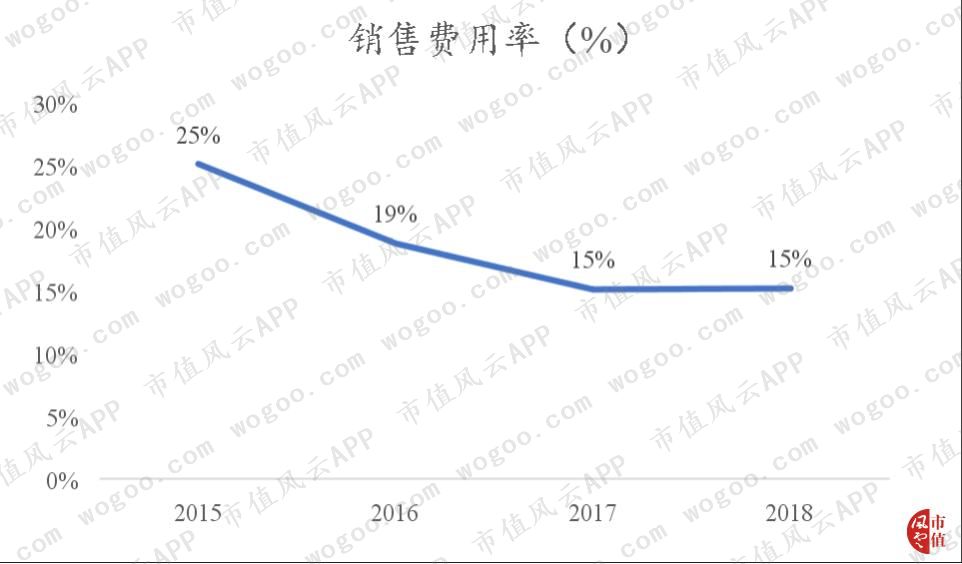

六、净利率为何没有下滑?

前文已提到,公司的毛利率近几年下滑较多,但公司的净利润率,变化不大,反而有所提升。

原因系,期间的销售费用率大幅下降。

而销售费用中,推广费占大头。

综合前文的内容,渠道推广是,一部分计入营业成本,一部分计入销售费用。在前者增加,后者下降的情况下,正负抵消,故对公司整体的净利润造成的影响比较小。

七、行业与同业分析

对于数字付费阅读这个行业,关键看四个指标,一家数字阅读公司,其业绩也是由这四个指标决定。

它们分别是:整体网民数、数字阅读渗透率、用户付费率、单付费用户价值(ARPPU)。

收入测算公式可简单表述为四个指标的相乘:网民数×数字阅读渗透率×用户付费率×单付费用户价值。

根据一些行业报告,2013-2020E,上面四个指标是一直在增长的,只不过在2017年,增速明显放缓。

这意味整个行业开始步入存量博弈阶段,流量竞争更加激烈,这也是掌阅科技流量成本居高不下的原因。

掌阅科技的渠道推广费和版权费,实际上可以称为流量成本。因为这些费用支出的目的,是用来吸引用户到自己的平台上进行付费阅读的。

甚至,连电子阅读器这种硬件业务,也可看做是掌阅科技吸引流量的一种手段,非常像小米用智能手机吸引用户的策略。

风云君认为,好的渠道和好的内容,是在数字阅读领域取得竞争优势的关键。

同业方面,尽管掌阅科技的APP月活指标排名第一,但目前这行的老大不是掌阅科技,而是腾讯旗下的阅文集团(00772.HK)。

2018年,阅文集团营收50.38亿元,为掌阅科技的2.65倍,净利润为9.12亿,为掌阅科技的6.71倍。

阅文集团的毛利率、净利率也是远远超过掌阅科技。

当然,这都是表面的数据,阅文集团真正强的地方,是在渠道和内容上。

渠道的话,阅文集团不仅有自有平台:QQ阅读、起点读书。

还有腾讯这个巨大的流量池,不断为阅文集团引流、导流。

比方说,腾讯新闻、微信读书、手机QQ、QQ浏览器、腾讯动漫等。

前文提到,掌阅APP的月活排名第一,但那只是单个APP,阅文集团旗下有好几个APP,共同对掌阅科技形成了合围之势。

所以,从平台月活的角度看,阅文集团是高过掌阅科技的。

内容方面,阅文集团也是掌握了众多资源。

在国家新闻出版广电总局和中国作家协会联合推出的2017年优秀网络文学原创作品中,阅文集团有九部作品上榜,而掌阅科技只有一部。

阅文集团签约的作家数量在2017年,达到690万人,版权收入超百万的作家,有上百人,位居行业第一。

还是这张2017年中国网络作家富豪榜,阅文集团的头部作家在前10名中,占有4个席位,高居各大平台之首。

尤其是创作出斗罗大陆系列的唐家三少,和创作出《斗破苍穹》的天蚕土豆,这二位均是网文的顶级作家。

根据Frost&Sullivan数据显示,截至2017年末,掌阅科技的原创内容数量7万余册,而阅文集团有970万余册,资源优势非常明显。

以上讲的都是原创网络文学资源。

在第三方数字图书领域,掌阅科技还是领先于阅文集团的。毕竟,掌阅科技在数字图书领域深耕细作近10年,而网络文学是在2015年,才开始布局。

掌阅科技的第三方数字图书有38.9万册,是阅文集团的2.8倍。(截至2017一季度)

经过以上分析,我们可知,阅文集团的强项在于渠道和网络文学资源,而掌阅科技的强项在于传统数字图书资源。

八、总结

掌阅科技是内容平台型公司,不仅自己做原创内容的孵化,还从外部采购优质的版权。

优质的内容是公司业绩的保证。但是拥有内容的同时,也需要将外部流量导入,而这正是公司给那些手机厂商支付高比例的渠道分成的原因。

不过,随着中国智能手机市场进入存量期,公司的渠道成本居高不。

估计也是这个原因,促使掌阅科技开始涉足电子阅读器业务,想自己掌握硬件流量入口。

然而,在京东等各大电商平台,掌阅电子书阅读器销量仍远不及亚马逊kindle。

除了kindle,连互联网公司腾讯、京东也推出了自己的阅读器。

电子阅读器的市场竞争激烈,玩家太多,再加上硬件本身毛利空间不大,2015年才开始试水的硬件业务,2019年掌阅科技就立马把其剥离出了上市公司表外。

可见,通过销售电子阅读器来获取流量,对掌阅科技是得不偿失的。

精彩评论