情报来源:CMEGroup

推荐关注标的:$FUT:SP500指数主连(ESmain)$ $FUT:NQ100指数主连(NQmain)$ $FUT:道琼斯指数主连(YMmain)$ 微型:$FUT:微型NQ100指数主连(MNQmain)$ $FUT:微型道琼斯指数主连(MYMmain)$ $FUT:微型罗素2000指数主连(MRTYmain)$ $FUT:微型SP500指数主连(MESmain)$

正文:

一、周度行情回顾

1、美国主要股指期货品种周度表现

北京时间7月31日至8月6日上午11:18分周度行情:美国三大股指期货上周大跌。

表1:美国主要股指期货涨跌情况资料来源:Wind,国际衍生品智库

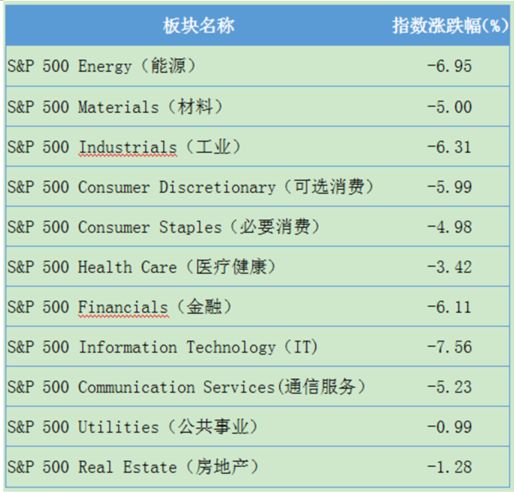

2、标普500行业指数周度数据.

北京时间7月31日至8月6日上午11:18分,标普500行业指数均大幅下跌,其中IT、能源、金融、工业等与国际贸易相关紧密的行业下跌尤为严重。

表2:标普500行业指数变化情况

资料来源:Wind,国际衍生品智库

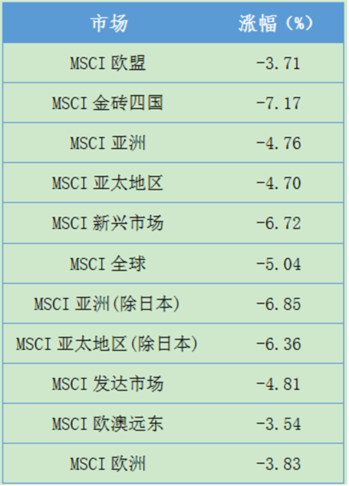

3、MSCI核心区域指数周度表现

北京时间7月31日至8月6日上午11:18分,MSCI核心区域指数均大幅下跌,其中MSCI金砖四国、MSCI亚洲(除日本)、MSCI新兴市场跌幅靠前。

表3:MSCI核心区域周度涨幅

资料来源:Wind,国际衍生品智库

二、基本面分析

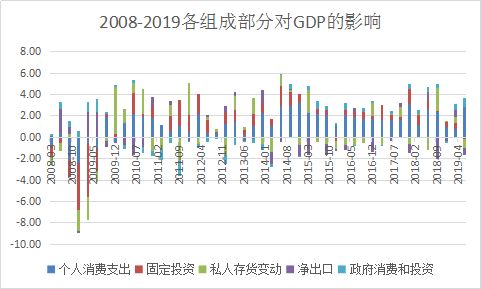

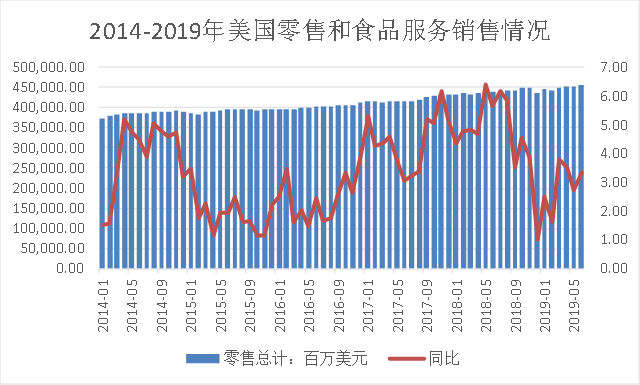

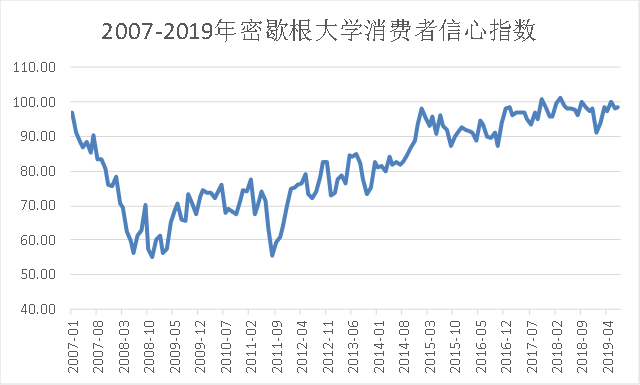

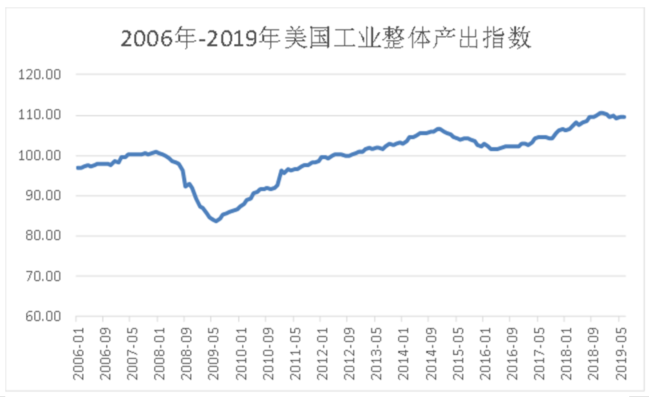

(1)美国第二季度经济增速放缓但超预期,个人消费支出为主要推动力,固定投资、私人存货变动与净出口均走弱,推进降息预期落地。美国第二季度GDP环比折年率2.1%,较第一季度3.1%下降1%,较预期值1.8%提高0.3%。消费方面,二季度个人消费支出环比折年率4.27%,对比一季度1.14%上升3.13%,为二季度GDP增长贡献了2.85%。其中,零售和食品服务销售总额二季度同比增长3.2%,较第一季度2.64%增长约0.56%;密歇根消费者信心指数二季度回升至98.5,对比第一季度94.5有明显改善,7月份密歇根消费者信心指数98.4较6月份98.2提升0.2。投资方面,固定投资环比折年率降为-0.8,促使二季度GDP下行0.14%;私人存货变动环比折年率从一季度的142.05下滑至二季度-85.40,推动二季度GDP下行0.86%;工业总体产出指数二季度为109.47较第一季度109.79走弱;产能利用率二季度平均值77.97%较第一季度78.63%下降,工业产出下滑,企业投资意愿不高。净出口方面,受中美贸易战摩擦和世界经济下滑的影响,二季度环比折年为-13.91较第一季度16.84快速下滑,促进二季度GDP下行-0.65%,与私人存货变动同为促使二季度经济下行的主要因素。

图1:各组成部分对GDP的影响

图2:美国零售和食品服务销售情况

图3:密歇根消费者信心指数

图4:工业产出指数

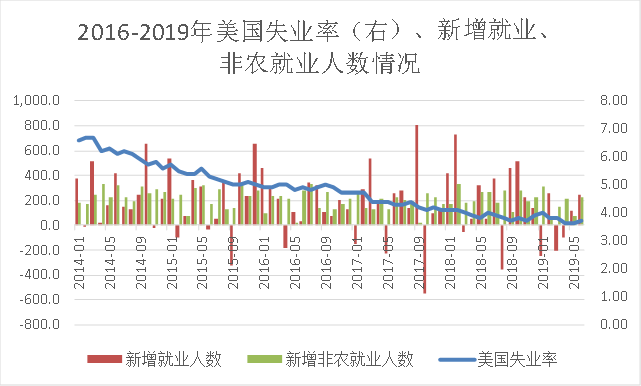

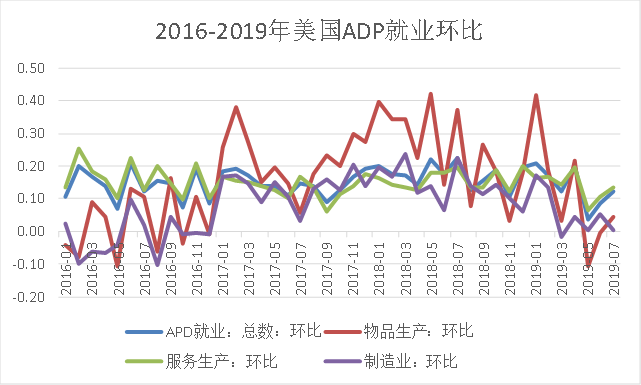

(2)二季度就业充分,支撑个人消费支出。失业率方面,第二季度平均失业率约3.63%,较第一季度3.87%低0.23%;新增就业人数方面,第二季度新增就业人数25.7万人,较第一季度减少就业人数19.7万人有明显改善,其中二季度新增非农就业人数47.1万人,较第一季新增非农就业人数52.1万人减少5万人;二季度ADP就业人数环比增长0.11%,对比一季度环比增长0.17%稍有下降,其中物品生产、服务生产和制造业生产就业人数二季度均下滑,反映了二季度新增非农就业人数比一季度走弱的情况。总的来看,二季度就业市场充分,支撑了个人消费支出使GDP超出预期值,但三大生产就业人数增长下滑给经济造成了一定的下行压力。7月新增就业人数较6月份增加3.6万人,新增非农就业人数较6月份减少2.9万人,7月份ADP就业人数环比增加0.12%,对比6月份0.09%有明显改善。

图6:失业率、新增就业、新增非农就业情况

图7:美国ADP就业环比

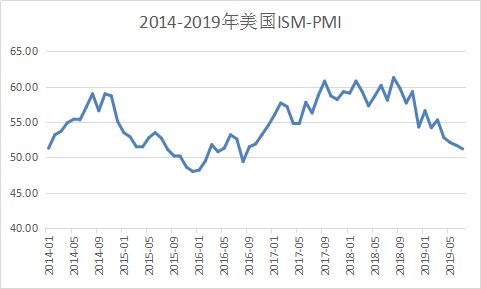

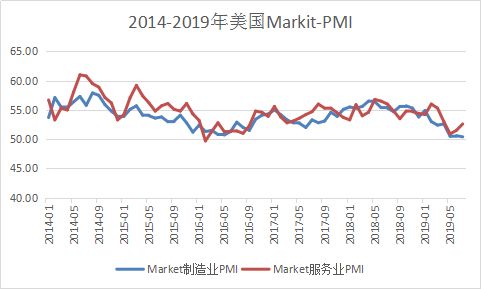

(3)7月ISM-PMI和Markit制造业PMI继续下行接近荣枯线,促使降息政策落地。美国7月份制造业PMI51.2,不及预期52,前值51.7;7月非制造业PMI53.7,不及预期55.5,前值55.1,刷新至2016年8月以来最低水平。7月Markit制造业PMI初值50.0,预期51.0,前值50.6,创2009年9月以来新低;Markit服务业PMI初值52.2,预期51.7,前值51.5,好于预期。自一季度以来,美国制造业PMI从年初的56.6持续下行至51.2接近荣枯线,预示着美国制造业的下滑,支撑了降息政策落地。

图8:美国制造业PMI

图9:美国Markit-PMI

总体来看,二季度美国经济的下行为7月31号美联储宣布降息提供了宏观层面的支撑,鲍威尔主席称此次降息是“预防式降息”,对接下来是否有宽松政策并未明确表态,由于降息不及预期,当天美股受挫。在美联储宣布降息后,特朗普8月1发布推特宣布将从9月1日对中国3000亿美元输美商品加征10%关税,随后美股指数大跌,市场避险情绪上升。8月6日,国家发改委、商务部方面称美方严重违背中美两国元首大班会晤共识,中国相关企业暂停新的美国农产品采购,中美贸易摩擦升级。若贸易战持续开战,将对美国进出口产生重大负面影响,美国经济将面临进一步下行的压力。目前,宏观层面上密切关注8月磋商、9月会谈结果。

三、持仓分析

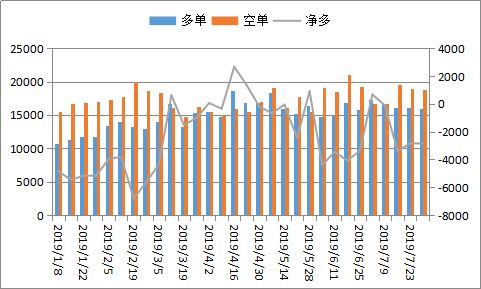

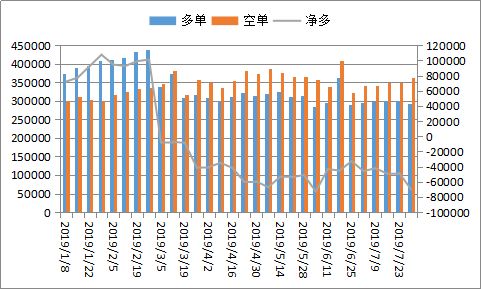

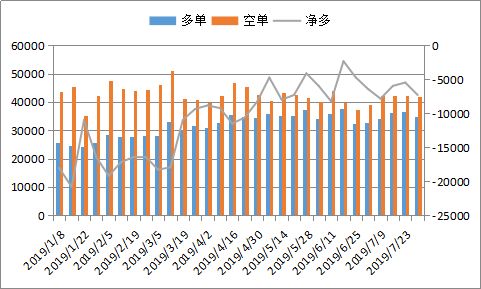

美国商品期货交易委员会(CFTC)公布的数据显示,截至7月30日当周,投机头寸在E-迷你标普500期货及期权净空持仓由48184手增加至70104手,多单减少8410手,空单增加13510手;E-迷你纳斯达克100指数期货及期权净空单数量增加,由5477手增加至7300手,多单减少1885手,空单减少62手;道琼斯($5)期货期权由净空单2842手变为净空2903手,多单减少259手,空单减少198手。

从净空单数据变化来看,三大股指期货品种净空单均有不同幅度的增加,其中E-迷你标普500期货及期权净空单较上周增加45.5%,幅度最大,其次,E-迷你纳斯达克100指数期货及期权净空单较上周增加33.28%,空头力量明显增强。但同时也要关注到除道指空单增加明显外,其他品种的多空持仓都有减少,显示道指空头力量更加坚决。

图10:道琼斯($5)期货期权投机持仓变化

资料来源:Wind 国际衍生品智库

图11:迷你标普500期货期权投机持仓变化

资料来源:Wind 国际衍生品智库

图12:迷你纳斯达克100期货期权投机持仓变化

资料来源:Wind 国际衍生品智库

四、技术分析

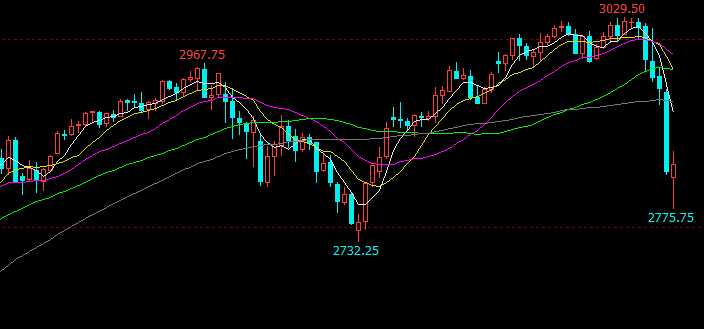

图六:E-迷你标普500(E-MINI S&P500)ESU9

从图形来看,以E-迷你标普500为例,经历了连续五天下跌,其中第二根阴线下跌后收回顶部箱体下沿,第三根阴线跌穿箱体而后加速下跌。新开仓空头应该在第三根阴线尾盘跌破2970附近进入为宜。目前行情走出长下引线,且收红,有企稳迹象,如果连续走出两根阳线确认阶段性筑底成功,空单可暂时撤退,后续根据K线形态来判断是下跌中继还是会迎来反弹,然后做右侧交易。

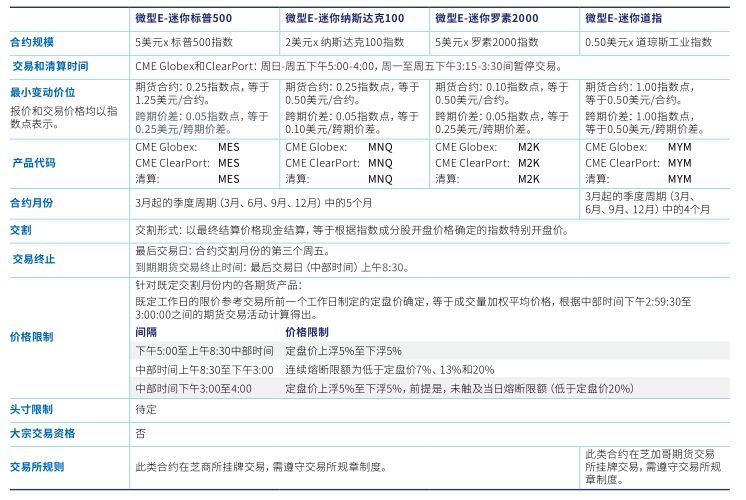

另外,芝商所新推出了微型E‑迷你期货合约,也可以作为重点的关注标的。它是一款规格更小的期货合约,覆盖四大指数:标普500、纳斯达克‑100、罗素2000以及道琼斯工业平均指数,能让市场参与者以更高效、更省成本的方式,获得四大关键指数的敞口。

五、未来一周热点关注

未来一周国际经贸关系能否缓和仍是重要看点。

首先是美国经济数据方面,需要重点关注:8月7日EIA公布月度短期能源展望报告;8日8日公布8月03日当周初次申请失业金人数;8月9日公布7月PPI、7月核心PPI数据;8月13日公布7月CPI,7月核心CPI数据。

其次,在世界其他经济体方面需要关注:8月7日中国公布7月外汇储备、黄金储备;8月8日中国公布7月贸易差额,同日欧洲央行公布经济公报;8月9日日本公布第二季度GDP数据,中国公布7月CPI/PPI数据,英国公布第二季度GDP数据。

六、行情展望

美国二季度经济表现稳健,美联储顺应市场降息,给本已高处不胜寒的美股带来一丝暖意。但意外不期而至,美国方面加征关税的言论,以及后续人民币大幅贬值,让显现曙光的国际经贸紧张形势重回冰点,美股迎来本年度最大单周和单日跌幅。

受到贸易战影响,后期经济的不确定性加大,美国制造业PMI的企稳或将会推迟至第三季度。随着市场利率的不断下行,实际GDP增速可能来到1.5附近,即短期仍然面临压力,但三季度到四季度仍有企稳信号。国际经贸紧张局势短期不会缓解,但市场的承受能力会增强,突发事件对行情影响的边际效益会减弱。具体策略上,短线空单继续持有,止跌情况下可以获利止盈,事件因素频发情况下规避风险,做好相应对冲策略。

更多情报,继续关注期货信息交流平台:第7交易室

精彩评论