文章来源:本报告是2019年8月5日已发布的《视觉中国(000681) 短期因素影响业绩,中长期发展聚焦大客户和互联网平台》 杨仁文 S1220514060006

事件:

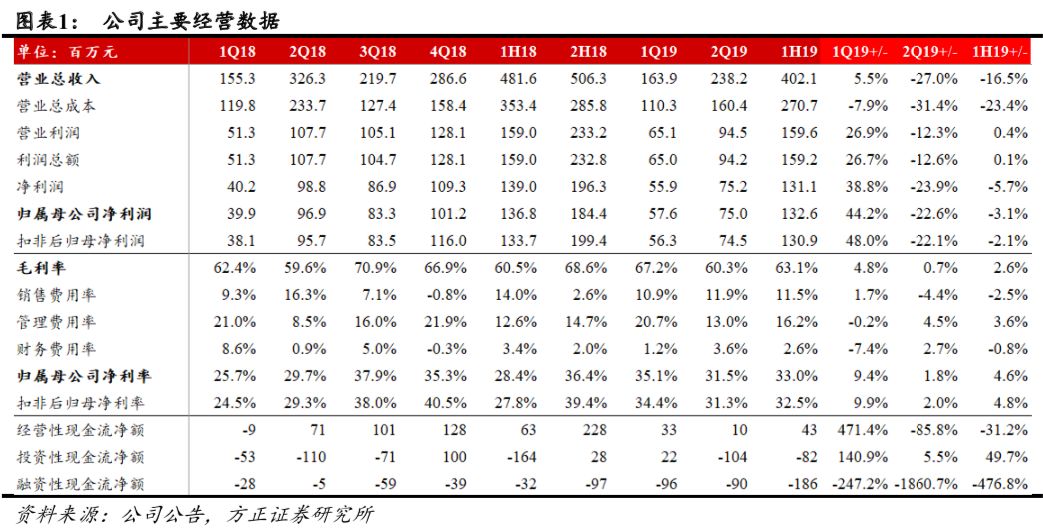

公司公告19中报,FY19H1实现营收4.02亿元(YOY-16.5%)、归母净利润1.33亿元(YOY-3.1%),扣非后归母净利润1.31亿元(YOY-2.1%)。$视觉中国(000681)$

点评:

1、总营收受短期因素影响下滑,图片主业持平,盈利能力可持续。FY19H1,公司营业总收入同比下滑-16.5%,主要由于两方面原因:(1)4月11日至5月12日期间公司关停了最主要的版权交易平台进行内容自查整改,整改期间部分业务受到影响。(2)公司对软件信息服务和广告创意服务两项非主营业务进行剥离。若剔除业务剥离影响,公司核心主业营业收入为3.98亿元,增速同比持平。我们认为公司营收下降主要由短期因素导致,不会影响长期的盈利能力,且剥离非核心业务后公司盈利能力或将提升。

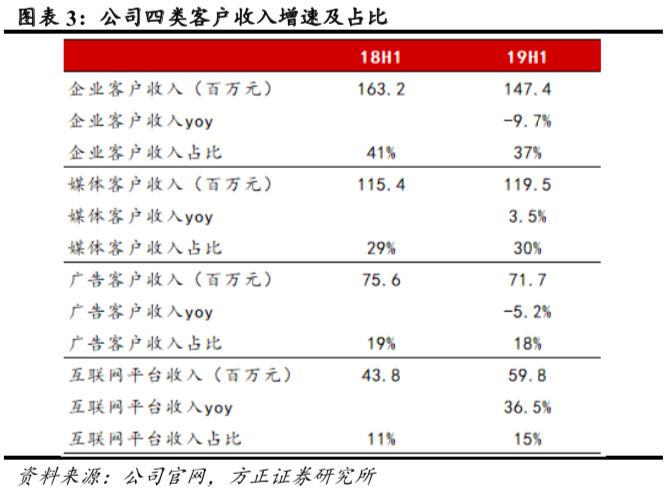

2、监管事件窗口期互联网平台仍保持高增长,企业和广告客户增速或于年内恢复。分客户类型来看,公司四类客户收入占比总体稳定。监管事件窗口期间,企业、广告客户收入由于网站关停原因同比下滑,媒体客户保持平稳,互联网平台主要通过API方式对接,因此不受网站关停影响,保持较高增速。不同客户受影响的差异主要来自于服务模式的区别,随着公司恢复服务,企业和广告客户的收入增速预期将于三、四季度逐步恢复。

3、坚持以优质内容和技术赋能客户、实现双赢,静待行业空间逐步打开。FY19H1公司进一步从内容和技术两方面强化赋能客户的能力。内容上,丰富内容生态,加强视频内容供应,同时强化审核;技术上,公司改组研发体系,建立“大中台、小前台”业务模式;获客方面,19H1公司直接签约客户数同比增长31%。行业方面,国家版权局将图片纳入“2019剑网行动”。此前图片版权与影视、游戏、音乐等作品形式相比一直处于监管力度相对薄弱的地带,主管部门加强重视或将丰富图片版权问题的解决方式,使司法途径不再是解决侵权问题的唯一手段。长期来看,行政手段的介入有利于提升社会整体的版权意识,带来图片版权大环境的改善。

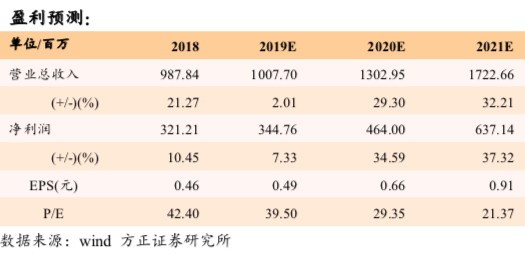

4、盈利预测与投资评级:我们预计公司FY19-21归母净利润344.8/464.0/637.1百万元,EPS为0.49/0.66/0.91元,对应PE为39.5/29.4/21.4X,维持“推荐”评级。

风险提示:网络平台主体责任相关风险、版权管理运营机制风险、内容审核风险、参控股公司业绩不达预期风险、图片正版化进程不及预期风险、市场开拓不如预期风险、技术开发进度不及预期风险、下游市场增速放缓风险、业务壁垒不如预期风险、商誉减值风险、公司治理风险、经营管理风险、股东减持风险、骨干人才流失风险、估值中枢下移风险等。

事件:

公司公告19中报,FY19H1实现营收4.02亿元(YOY-16.5%),归母净利润1.33亿元(YOY-3.1%),扣非后归母净利润1.31亿元(YOY-2.1%)。

点评:

1、总营收受短期因素影响下滑,图片主业持平,盈利能力可持续

FY19H1,公司实现营业总收入4.02亿元,YOY-16.5%。营收下降主要由于两方面原因:(1)4月11日至5月12日期间,由于天津市网信办对公司子公司汉华易美进行立案调查,公司主动关停了最主要的版权交易平台www.vcg.com,进行了全面的自查整改,整改期间部分业务受到影响。(2)公司分别于2018年12月、2019年3月对软件信息服务(亿迅资产组)和广告创意服务(卓越广告)两项非主营业务进行剥离。

FY18H1公司软件信息服务、广告创意服务分别实现收入5958万元、2237万元,若剔除业务剥离影响,公司核心主业营业收入为3.98亿元,YOY+0.1%,增速同比持平。我们认为公司营收下降主要由短期因素导致,不会影响长期的盈利能力,且剥离非核心业务后公司盈利能力或将提升。FY19H1毛利率63.1%,同比提升2.6pct,归母净利率33%,同比提升4.6pct,扣非后归母净利率32.5%,同比提升4.8pct。

2、监管事件窗口期互联网平台仍保持高增长,企业和广告客户增速或于年内恢复

分客户类型来看,公司四类客户收入占比总体稳定。监管事件窗口期间,企业、广告客户收入由于网站关停原因同比下滑,媒体客户保持平稳,互联网平台主要通过API方式对接,因此不受网站关停影响,保持较高增速。不同客户受影响的差异主要来自于服务模式的区别,随着公司恢复服务,企业和广告客户的收入增速或将于三、四季度逐步恢复。

3、坚持以优质内容和技术赋能客户、实现双赢,静待行业空间逐步打开

FY19H1公司进一步从内容和技术两方面强化赋能客户的能力。(1)内容上,进一步丰富内容生态,加强视频内容供应,同时强化审核:FY19H1,公司新增视频类签约供稿人近千名,与近10家视频、音乐、设计、字体公司签署了素材独家代理协议;公司搭建了内容审核制度和流程,成立内容安全审核团队,并与人民网建立合作,整体提升合规服务能力。(2)技术上,公司改组研发体系,建立“大中台、小前台”业务模式,提升API交付能力,19H1开发完成客户素材使用管理平台“vcg+”,提高服务能力。

获客方面,19H1公司直接签约客户数同比增长31%,继续拓展互联网平台应用场景,与京东、阿里云、金山WPS等互联网平台展开合作。未来公司的战略重点将聚焦于大客户和互联网平台。

主管部门加强重视,提升行业整体规范程度。4月24日北京市版权局下发《关于规范图片版权经营秩序的通知》并部署整顿工作,要求做好图片归属权确认、加强作品入库审核、确保经营公开透明等工作;4月26日国家版权局启动“剑网2019”专项行动,针对媒体融合发展、院线电影、流媒体、图片市场等重点领域开展版权专项整治。此前图片版权与影视、游戏、音乐等作品形式相比,一直处于监管力度相对薄弱的地带,主管部门加强重视或将丰富图片版权问题的解决方式,使司法途径不再是解决侵权问题的唯一手段。长期来看,行政手段的介入有利于提升社会整体的版权意识,带来图片版权大环境的改善。

4、盈利预测与投资评级

我们预计公司FY19-21归母净利润344.8/464.0/637.1百万元,EPS为0.49/0.66/0.91元,对应PE为39.5/29.4/21.4X,维持“推荐”评级。

风险提示:网络平台主体责任相关风险、版权管理运营机制风险、内容审核风险、参控股公司业绩不达预期风险、图片正版化进程不及预期风险、市场开拓不如预期风险、技术开发进度不及预期风险、下游市场增速放缓风险、业务壁垒不如预期风险、商誉减值风险、公司治理风险、经营管理风险、股东减持风险、骨干人才流失风险、估值中枢下移风险等。

杨仁文,方正证券研究所所长、传媒与互联网首席&海外首席分析师

15/16/17年新财富最佳分析师第1/2/2名

15/16/17年IAMAC最受欢迎卖方分析师第2/1/1名

14/15/16/17年水晶球第1/2/2/1名(17年为公募类)

代表作:《超级巨头:定义行业,定义未来—全球6大科技巨头商业史》《文体教六部曲—IP·娱乐·游戏·体育·教育巨头商业史》《互联网视频分析框架—长视频·短视频·视频社群·直播(合计4卷)》《A股传媒龙头纪》

精彩评论