文章来源:本报告是2019年8月4日已发布的《传媒周报(2019年第31周)——19H1手游收入YOY+22%、综艺广告YOY+16%,长期关注5G带来的浪潮级产业变革,短期关注外部环境变化》 杨仁文 S1220514060006

核心观点:

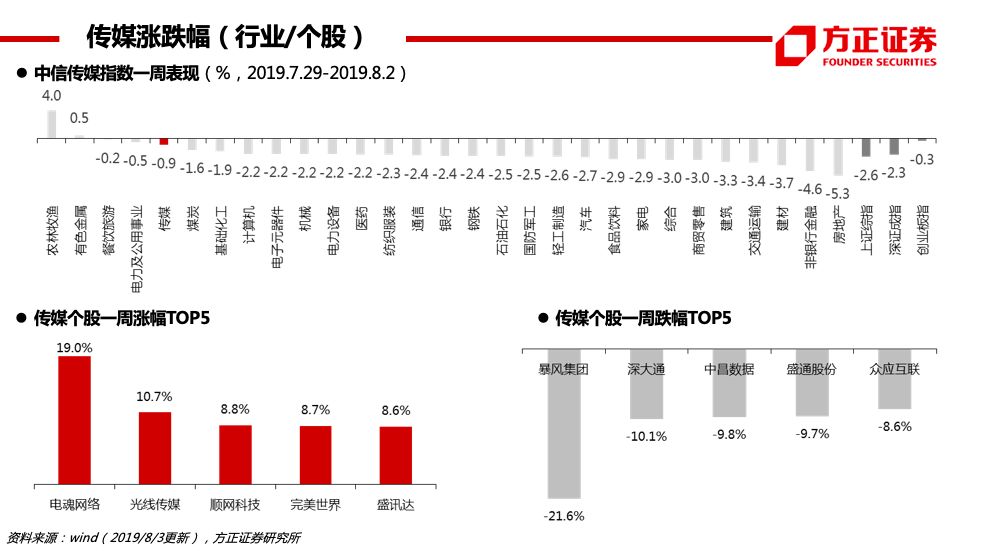

1、核心观点:长期关注5G带来的浪潮级产业变革;短期关注外部环境变化,以防守为主。

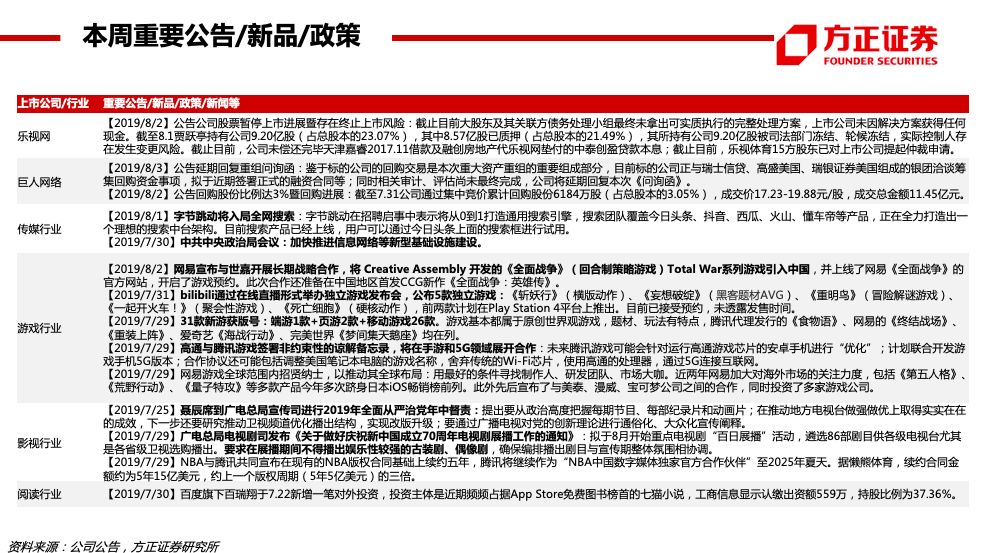

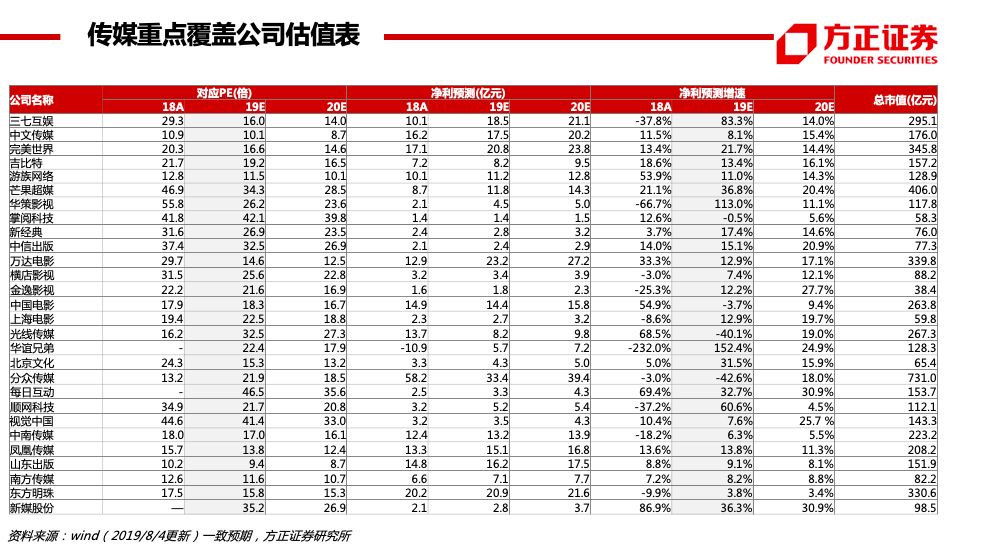

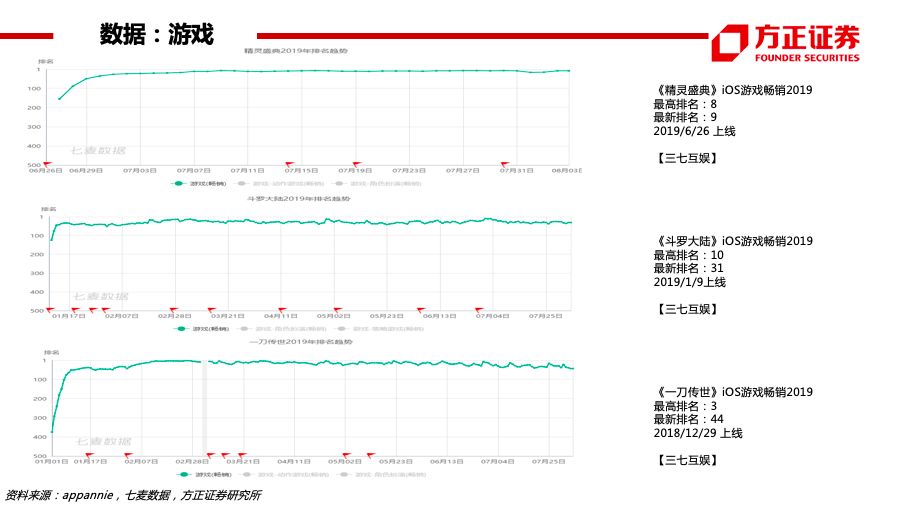

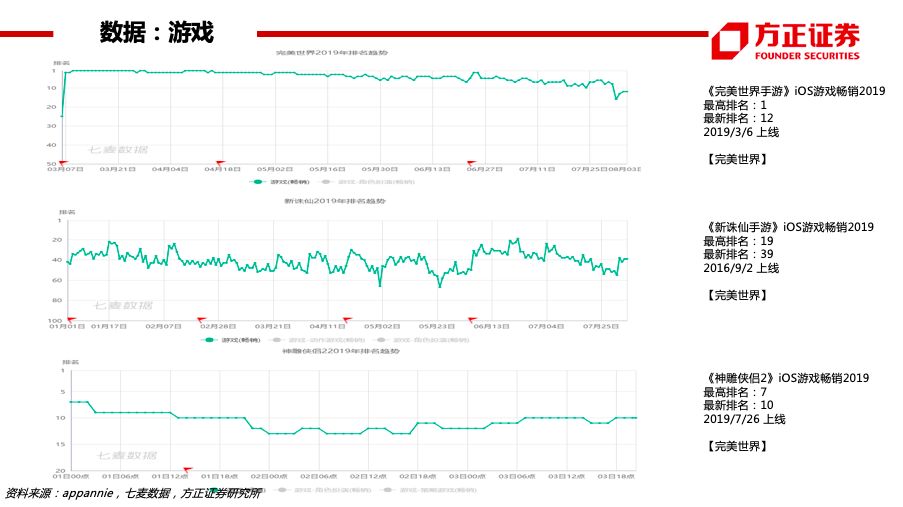

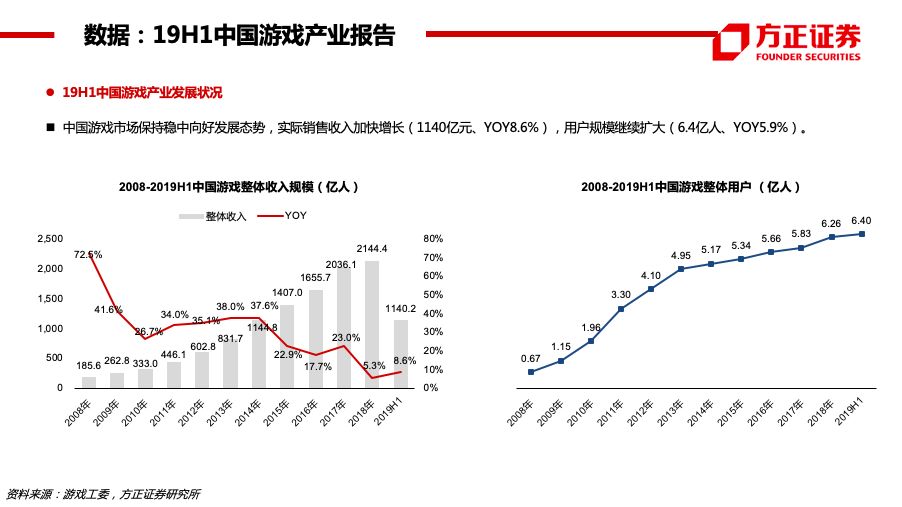

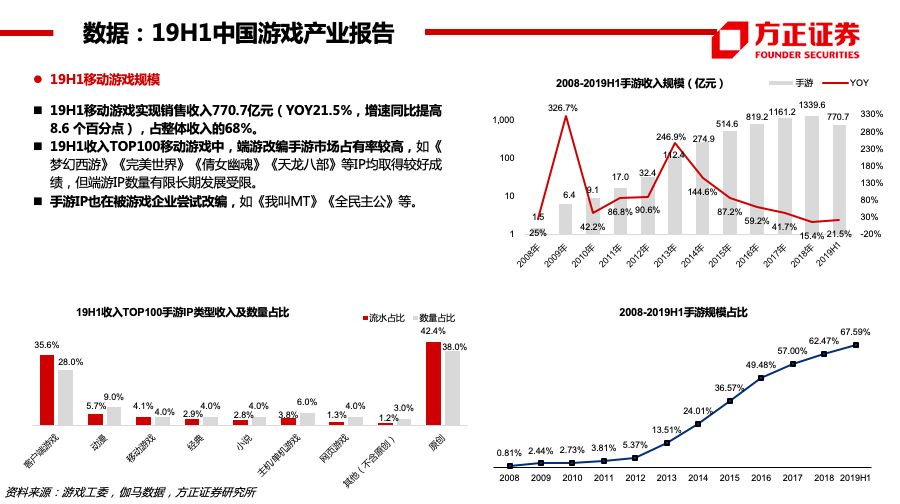

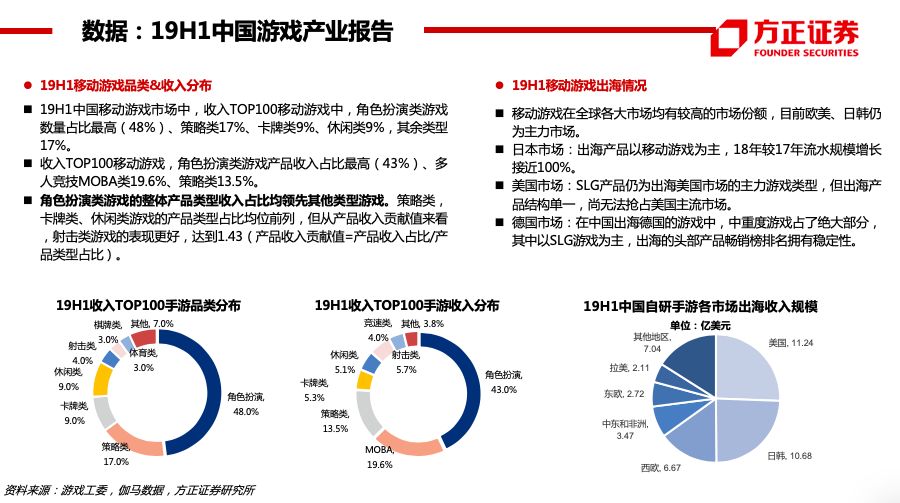

【游戏】据游戏工委,19H1中国游戏市场规模1140亿元(YOY+8.6%),用户规模6.4亿人(YOY+5.9%):19H1手游771亿元(占比68%、YOY+21.5%),端游313亿元(YOY-0.7%),页游60亿元(YOY-29.8%),海外56亿美元(YOY+20.2%),二次元104亿元(YOY+11.1%)。7.29新一批游戏版号下发,包括腾讯《食物语》、网易《终结战场》《重装上阵》、完美世界《梦间集天鹅座》等,18年底版号重启以来已获得版号的国产+进口游戏共1151款(其中手游1067款)。8.2-8.5ChinaJoy举行,新品/新技术/监管等受关注。本周iOS畅销榜竞争激烈,TOP10有3款为7月新品——《跑跑卡丁车》(腾讯+世纪天成)第1、《龙族幻想》(腾讯+祖龙)第7、《神雕侠侣2》(完美)第10。未来1个月即将上线《闪耀暖暖》(8.6/叠纸)、《原力守护者》(8.15/吉比特)、《我的起源》(8.21/完美+腾讯)等。A股核心游戏公司最新估值10-19X,8月进入中报发布期,关注盈利质量较好、业绩确定性较强的公司,个股:吉比特、三七互娱(中报预告YOY12%-25%)、完美世界(中报预告YOY23%-28%)、中文传媒、游族网络、顺网科技等。

【出版】行业整体发展稳健,现金充足,安全边际较高;关注学龄人口回升,纸张成本下降,以及三科统编政策下,19年新增五个年级更改人教版教材,提升部分出版集团省内份额。据开卷,19H1国内图书零售市场码洋规模YoY+10.82%,其中网店渠道YoY+24.19%(维持较高增速/对比16-18年为30%、26%、25%)、实体渠道YoY-11.72%(降幅扩大);少儿依然为最重要的子品类(码洋比重持续扩大至27%、码洋规模YoY+16%),心理自助、工程技术、教育等细分市场表现亮眼(同比增速均超45%)。个股:新经典、中信出版、中南传媒、凤凰传媒、山东出版、南方传媒等 。

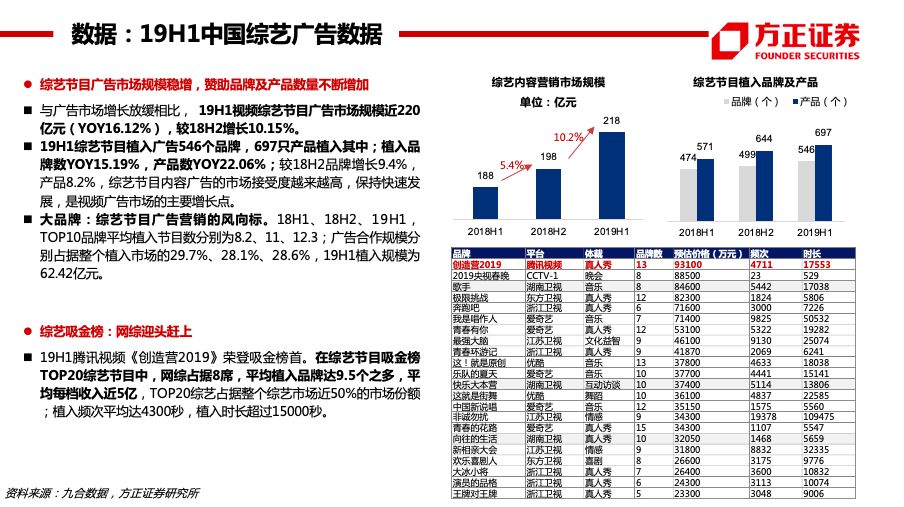

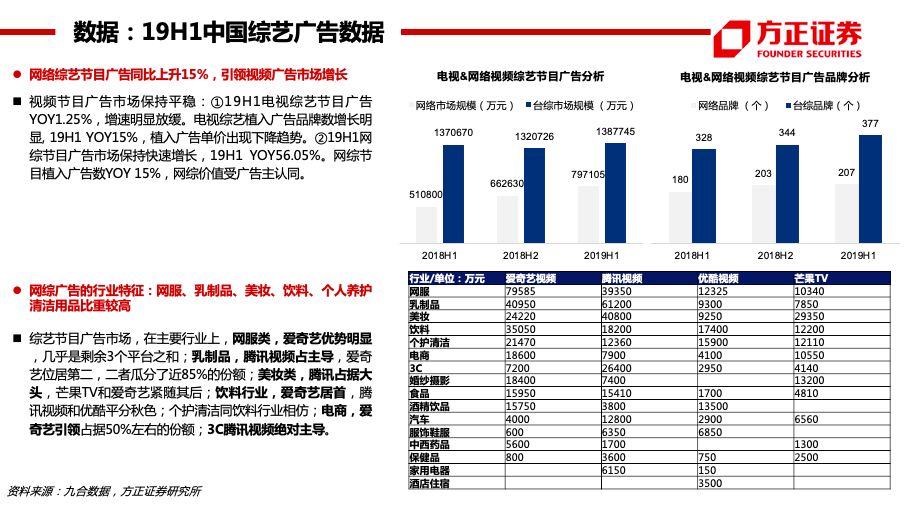

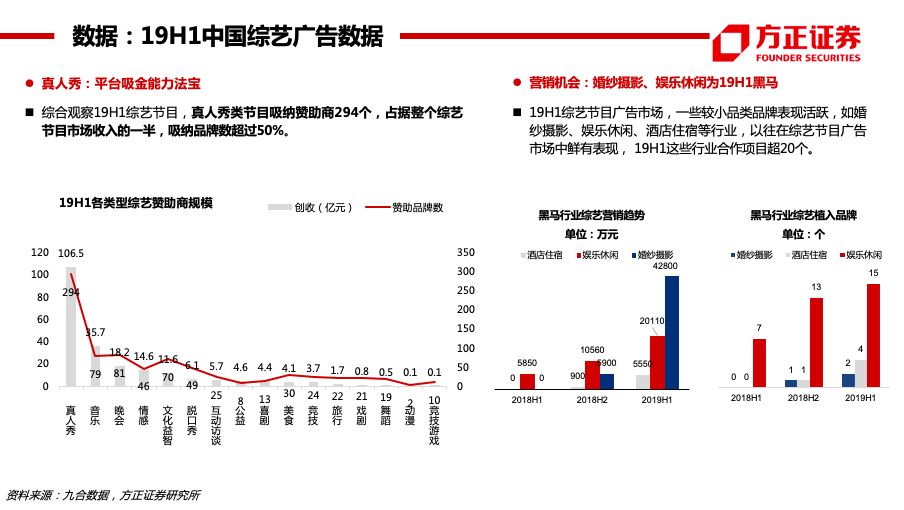

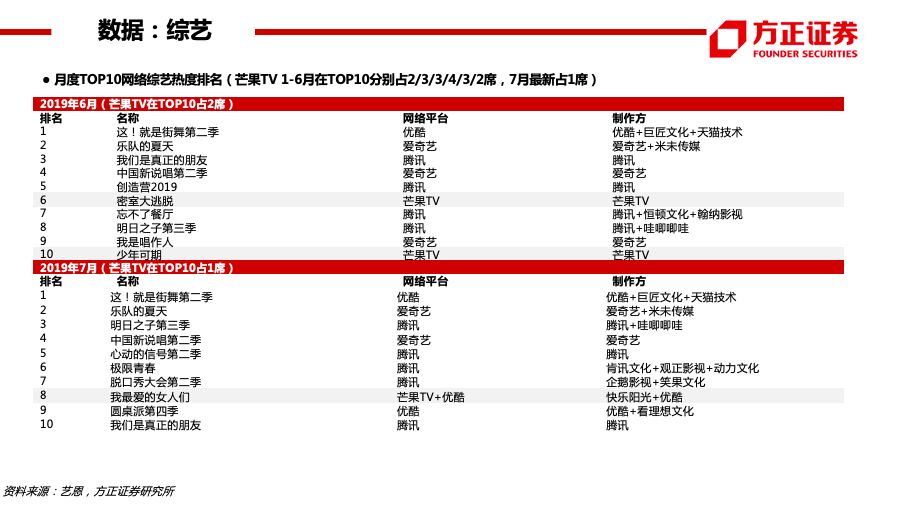

【付费】付费板块景气度较高。据九合数据,19H1综艺节目广告市场规模218亿元(YOY+16%,台综139亿元/YOY+1%、网综79亿元/YOY+56%),吸金榜TOP20综艺中网综占8席、平均每档收入近5亿元(估),TOP20综艺收入市场份额近50%。个股:芒果超媒(广告及会员业务趋势向好,据湖南台半年工作会议,芒果TV手机APP下载安装激活量7.35亿、全平台DAU破6800万、有效会员超1500万)、新媒股份。

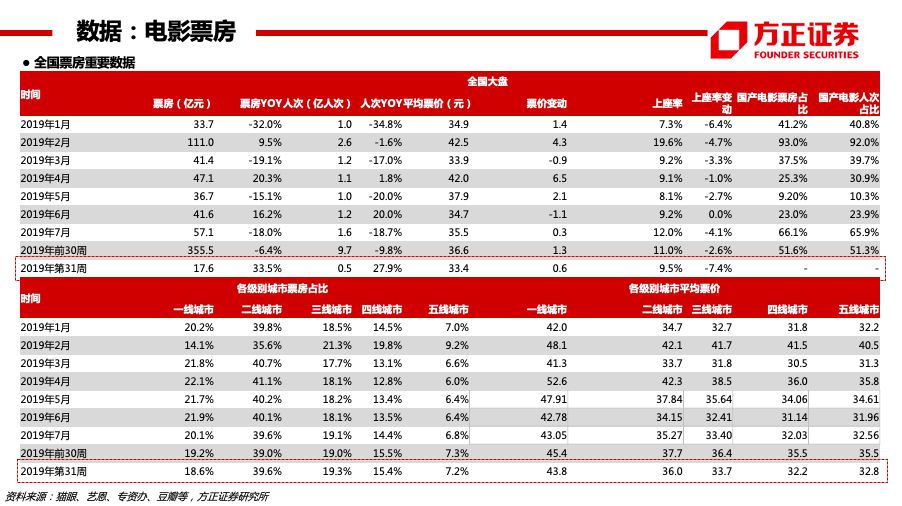

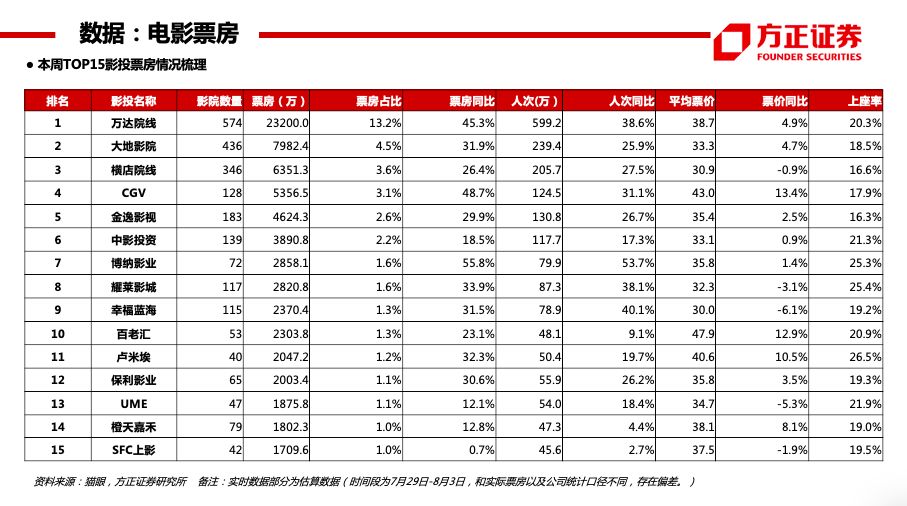

【电影】本周《烈火英雄》《鼠胆英雄》《赛尔号大电影7:疯狂机器城》上映,周榜冠军《哪吒之魔童降世》上映10天票房达21亿,亚军《烈火英雄》上映4天票房近4.5亿;8月仍有多部国产影片将上映,包括《使徒行者2:影碟行动》《上海堡垒》《沉默的证人》《全职高手》等。个股:光线传媒、万达电影、横店影视等。

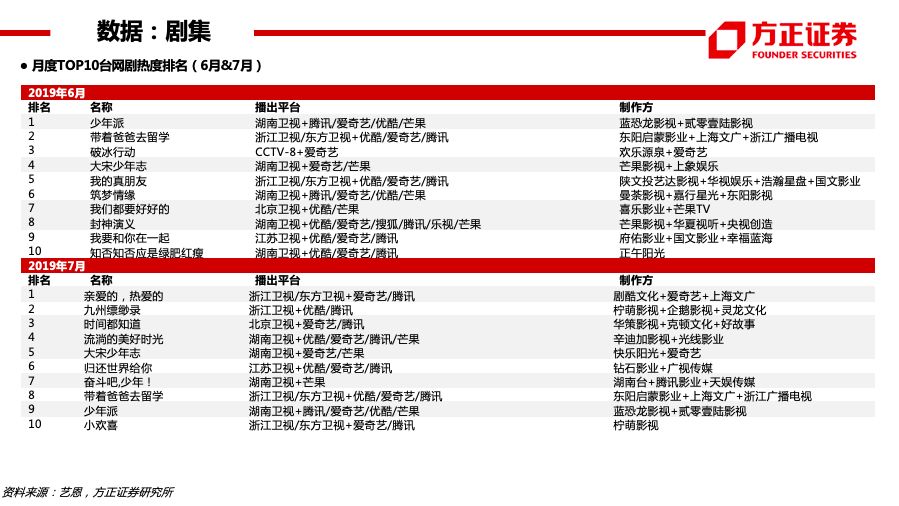

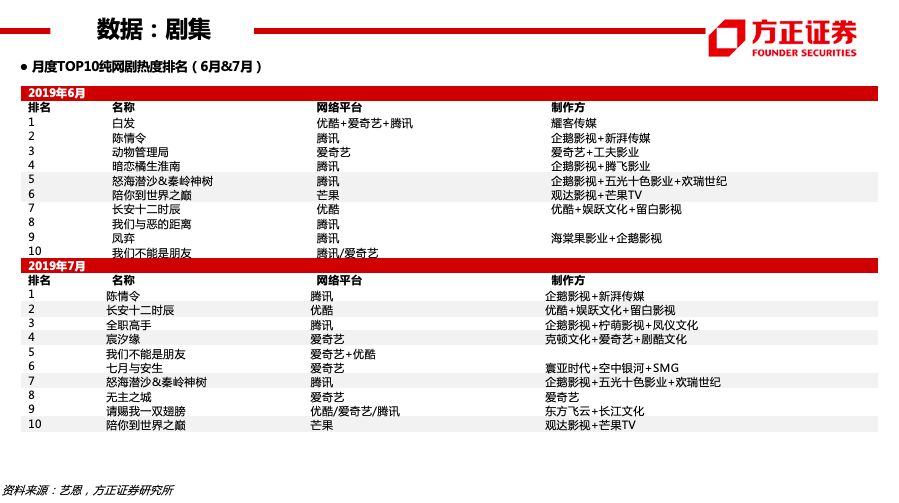

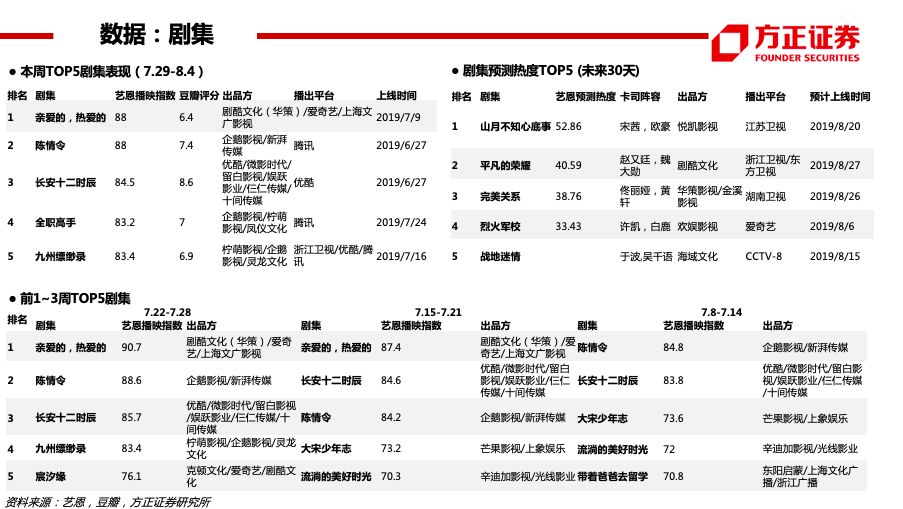

【电视剧】历经撤档/换挡风波,暑期档开局求稳。从《长安十二时辰》《陈情令》口碑取胜,到《亲爱的,热爱的》占据热搜,大IP剧《九州缥缈录》《全职高手》上线,题材覆盖面极广。19H1剧集成本与收入错配问题持续消化,19年以来龙头公司开机情况尚可、等待后续收入确认。个股:华策影视、完美世界等。

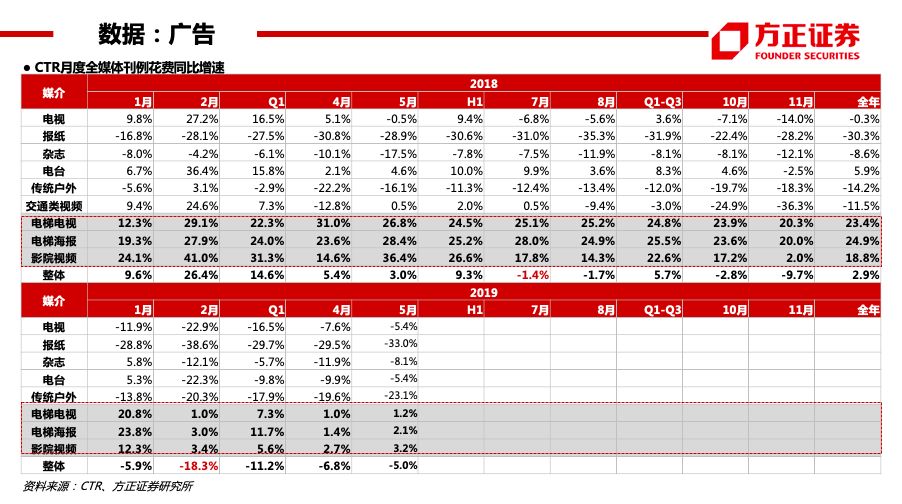

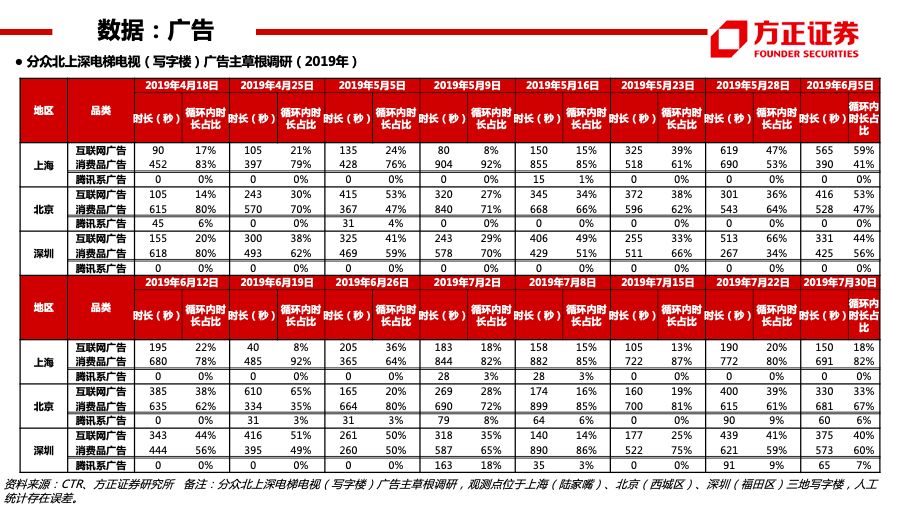

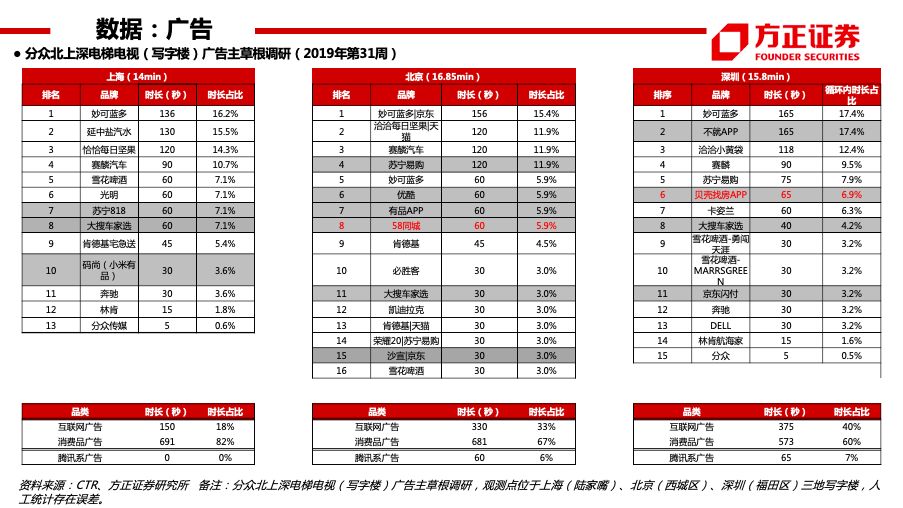

【营销】看好生活圈媒体及分众传媒中长期发展。进入暑期后北上深三地广告主数量有明显回升,广告主仍以消费品广告为主;建议关注消费及宏观数据,关注分众传媒刊挂率及收入端变化关注。个股:分众传媒。

【体育】短期中国获2023年亚洲杯举办权等事件催化剂,中期2022年北京冬奥会及杭州亚运会对产业拉动,长期国家支持政策坚定。个股:当代明诚、星辉娱乐等。

【教育】政策仍是板块后续关注重点,继续关注《民促法实施条例》落地进程。重点关注大职业教育板块及各细分龙头。个股:美吉姆、凯文教育、立思辰、中公教育等。

【广电】中国广电获工信部发放5G商用牌照;持续关注国网整合、5G、超高清计划及融媒体等政策催化。个股:东方明珠、歌华有线、贵广网络、广电网络等。

2、重点个股(括号内为19年PE):中信出版(32X,大众图书龙头,图书产品快速迭代、出版效率很高/18年5.6、市占率逐年提升/其中经管排名第1且18年市占率17%、市场化的出版机制、未来内容+渠道+品牌加持);中南传媒(17X,教辅新政影响同比消化,预期将持续改善;经营稳健,现金流优异,账上资金充足;具有领先分红优势,18年分红比例89%,股息率近5%);凤凰传媒(14X,具有领先的出版、发行力,省内教育投入较高;公司集中出版主业,前期收购的软件、科技公司商誉逐步清理;费用管控显效,利润加速回升;具备一定的分红优势,18年分红比例58%。19Q1归母净利2.98亿元/YoY+13.32%,扣非归母净利2.9亿元/YoY+17.46%);三七互娱(16X,构建“立体营销+精准推送+长线服务”的系统性流量经营新思路,高产出+较高成功率,国内手游市占率逆市提升,《一刀传世》《斗罗大陆》《精灵盛典》等自研新游表现优秀,并加速推进新品类发行及全球化布局)。

风险提示:重点产品上线进度及市场表现不及预期、市场竞争加剧、解禁减持风险、公司治理风险、政策监管趋严、市场风格切换等。

杨仁文,方正证券研究所所长、传媒与互联网首席&海外首席分析师

15/16/17年新财富最佳分析师第1/2/2名

15/16/17年IAMAC最受欢迎卖方分析师第2/1/1名

14/15/16/17年水晶球第1/2/2/1名(17年为公募类)

代表作:《超级巨头:定义行业,定义未来—全球6大科技巨头商业史》《文体教六部曲—IP·娱乐·游戏·体育·教育巨头商业史》《互联网视频分析框架—长视频·短视频·视频社群·直播(合计4卷)》《A股传媒龙头纪》

精彩评论