老巴的伯克希尔创下历史盈利,作为股东的你想必兴奋不已,或者如果你还没有上车,考虑到巴老爷的年事多少也会担忧一味追高是否明智,那就一定会和我一样苦思从中我们可以看到什么机会。有读者看到今天的标题肯定就会喷,降息周期金融投资怎么就正当时了?毕竟由于息差收窄,降息中金融是典型的弱势行业。这当然没错,不过也别着急,魔鬼永远在细节中,以下,enjoy:

大家翻一翻这个公众号最早的文章会发现我在15年的时候推过几个供大家长期持有的板块,其中有一个大多数读者不甚熟悉的类目-上市的PE公司。当时的thesis概括来说主要是大量dry powder和持续的强大募资能力下精英pe管理人在经济下行周期中的独特周期性机会(详见历史文章-新的故事)。果不其然,业绩走强分红大增下这个组合至今已经不止翻倍。

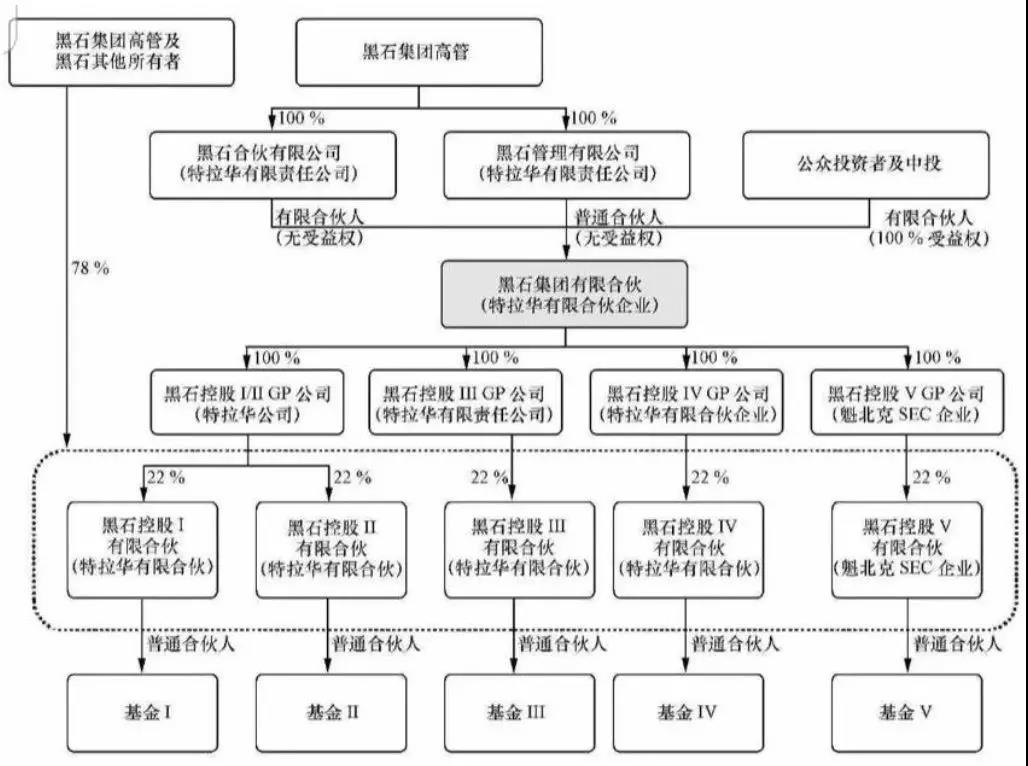

但是该行业一直以来都有一个魔咒,表现虽好但是估值较低,在业绩猛增美股整体上涨的这几年里,我们也没看到太多基于估值扩张带来的上涨,戴维斯双击少了一击。在相对有效的美股市场,这到底是为什么呢?这里不得不提一下PE类公司上市的故事。2007年,行业巨头黑石集团 $黑石(BX)$ 排除万难,以一套相当独特的架构在纳斯达克上市,成为第一家上市PE,由此开启了PE类企业的上市潮。出于匹配业务惯例以及税务规划(简单来说以有限合伙上市企业盈利不缴纳企业税而直接在LP个人层面计算资本利得税)等多重考虑,黑石集团的上市主体是一家有限合伙企业,在股票市场上发行和交易,是这家有限合伙企业的LP份额。

买过私募基金的朋友们应该知道,在有限合伙企业中,GP拥有几乎一切经营管理权,LP则只有知情权和收益权,在这里上市企业的架构也是这样,投资人作为LP处在绝对劣势,就像一个极限版的AB股结构,控制方掌握一切,投资人则既缺乏法律上的自我保护权利,没有公司治理的投票权,也几乎无法对GP主张法律责任。大家可以回忆一下去年京东出事时,两波主要的跌势其一是由案件曝光引起,其二则是由京东的董事会和公司章程设计曝光引起(没有刘强东出席则无法召开董事会)。在黑石的例子里,对投资人而言则不是无法召开董事会,而是根本没有董事会。

这个安排对于大量的机构投资人而言无法接受,于是采用这一架构上市的PE们被无情的排除在了这些基金的采购清单上,而我们知道,这些基金占据了美股的半壁江山(特别是对于这类高分红的类别股票占比只会更高),出现前文提到的情况也就不足为奇了。

现在,这一情况被特朗普改变了。

特朗普上台后美国在2017年底实行税改,公司税降低到21%,而长期资本利得税一般在15%或者20%的税率阶梯上。这样一来,公司税和资本利得税的差距不再明显,为了让上市主体可以被更多的市场参与者加入购物车,这额外的细微税收差别不再是不可接受的成本。于是,自18年开始,上市PE巨头们逐步开始向公司制改制,而最近的案例则是凯雷集团 $凯雷(CG)$ 在刚刚发布的季报时宣布拥抱改制潮流,正式向公司制转变。 $KKR & Co L.P.(KKR)$ $Ares Management L.P.(ARES)$ $橡树资本(OAK)$。大佬们新装进购物车的公司,你是不是也想最少加入自选呢。

在全球经济再一次放缓的今天,上文提到的thesis似乎又转回了下一个起点,不过这一次,叠加正常的公司架构,我们也许可以期望更多。

精彩评论