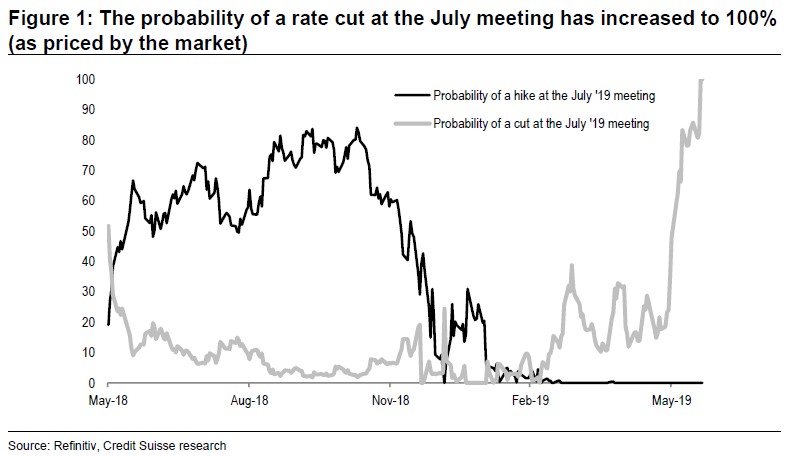

在美联储主席鲍威尔在6月议息会议的新闻发布会发表讲话以后,从当前市场定价中反映出,市场预计美联储将在未来6个月降息3次,在未来12个月降息4次,同时,市场预期美联储7月降息的概率已达100%。

相比之下,瑞信经济学家的预测更为谨慎,认为美联储将在年内降息1次。

在6月新闻发布会上,鲍威尔表示,“一分预防胜过十分治疗(an ounce of prevention is worth a pound of cure)”,这预示着美联储“先发制人(pre-emptive)”或“保险性(insurance)”的降息可能近在咫尺。

(市场定价反映美联储7月会议降息的概率已升至100%,来源:Credit Suisse)

瑞信指出,对于美联储未来的降息措施,有两个问题需要回答:

1. 美联储政策本次是否能奏效,以及是否应通过买入或卖出股票来交易美联储降息?

2. 在交易美联储降息的过程中,那些股票或板块将受益最多?

>>什么才是及时的降息?

在过去25年中,美联储经历了分别开始于1995、1998、2001、2007年的四次降息周期。其中,在前两次周期中,美联储降息了3次(而非本次预期的4次),且股市作出了积极的反应。在后两次周期中,美联储降息次数更多(2001年9次,2007年13次),但经济却出现了衰退,且股市经历了大熊市。

那么,本次降息周期属于哪一种情况呢?瑞信认为,本次属于前者;并且认为,股市出现“融涨(melt-up)”的风险要高于“崩盘(meltdown)”。

在历次降息周期的开端,如果是在衰退的情景(2001和2007年)下,市场倾向于强烈低估了美联储降息的幅度;但在前两次降息周期开启后的6个月中,市场准确评估了降息幅度,这两次降息周期正是被美联储副主席Richard Clarida称为“保险性”的降息周期(‘insurance’ rate cut cycle)。

当前而言,市场预计美联储在未来6个月将至少会有3次降息。

>>为何这次是前者(1995/1998年)的状况,而非后者(2001/2007年)?

正如前文提及,瑞信认为,本次美联储的降息措施,最终能成功避免经济陷入衰退以及股市陷入熊市,就像1995年和1998年那样。

瑞信解释称,认为美联储政策本次将会奏效的原因在于以下几点:

l金融状况已经相当宽松,且相比以往的降息周期,本次的宏观经济动能要强很多;

l美联储的政策已对全球央行造成压力,令其他央行也不得不采取类似的宽松政策,因而,本次美联储促成了全球范围内央行非同寻常的协调性的政策回应;

l通胀不构成对美联储降息幅度的限制,因此,只要美联储愿意就可以采取比预期宽松得多的政策措施。

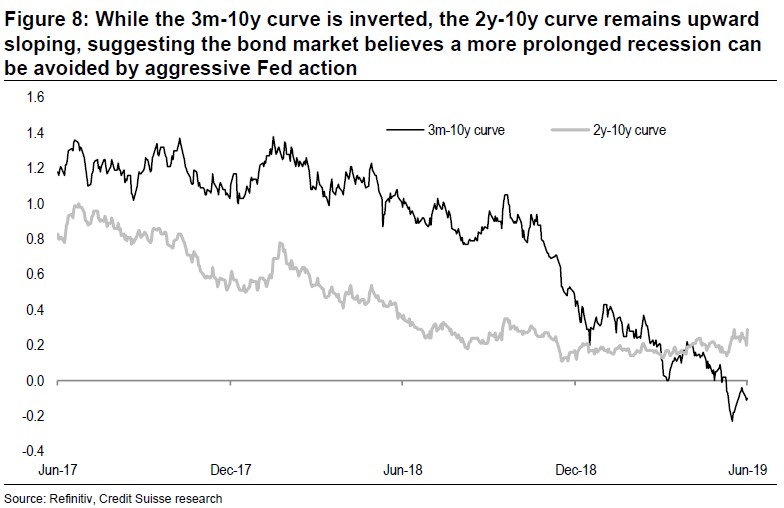

同时,瑞信指出,相信市场的看法也是类似,因为美债2年-10年期的收益率曲线斜率为正(未出现“倒挂”现象),且目前斜率更为陡峭。其中,2年期美债收益率的定价中已反映出,市场对于未来12个月内美联储将降息近4次的预期。

而瑞信认为,美联储政策能否奏效的关键,就是看收益率曲线是否变陡。

(尽管美债3个月-10年收益率曲线倒挂,但2年-10年收益率曲线未倒挂,意味着美联储可通过激进措施以避免更长期的经济衰退,来源:Credit Suisse)

瑞信认为这一点非常重要,因为基于收益率曲线,当前发生衰退的概率要高于过去7次衰退中5次衰退发生的之前一年的概率。

精彩评论