作者 | 扶苏

流程编辑 | Cici

昨日,知名港股做空机构浑水(Muddy Waters Research)展开了对安踏体育(2020.HK)的第一轮做空行动,指控公司暗中控制其主要分销商,以操纵财务报表(详见《浑水打响做空安踏第一枪:指其利用分销商操纵利润,大客户是内部人》)。$安踏体育(02020)$

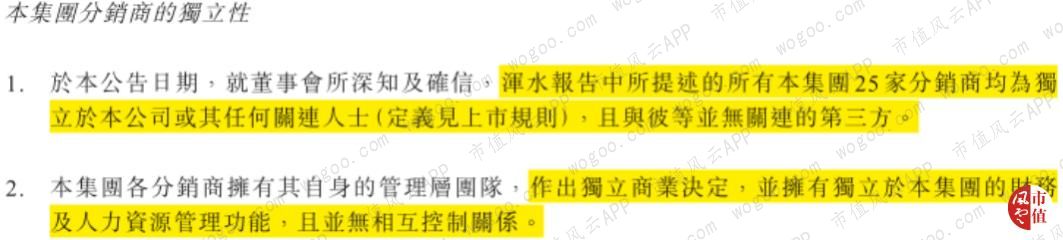

今日上午,安踏发布了澄清公告,否认做空机构的指控,并坚称分销商是独立第三方,不受公司控制。

然而,就在同日,浑水发布了第二篇做空报告,称安踏除了控制分销商以操纵利润外,还曾将上市公司资产转移给公司内部人士,损害中小股东的利益。

风云君继续带大家吃瓜,看看浑水的第二波做空。

一、上市不久便出售优质资产

安踏体育于2007年在香港交易所上市。

当时,安踏旗下子公司上海锋线体育用品有限公司(“上海锋线”)运营着安踏的国际品牌代理零售业务,与Adidas、Reebok和Kappa等国际知名体育品牌都签订了分销协议。

上海锋线的业绩表现相当亮眼。根据安踏披露,上海锋线在2007年下半年新开了98家门店,对公司整体收入的贡献也从2007年上半年的2.4%(3,750万元)增长到2007年下半年的6%(1.01亿元)。

安踏在其2007年报中表示,上海锋线的零售额超出了公司预期,并预计这块业务还会不断发展。

然而,2008年,安踏突然宣布出售上海锋线,理由是安踏计划斥资6.96亿港元发展新的国际品牌零售业务,并开设体育零售中心和安踏旗舰店。

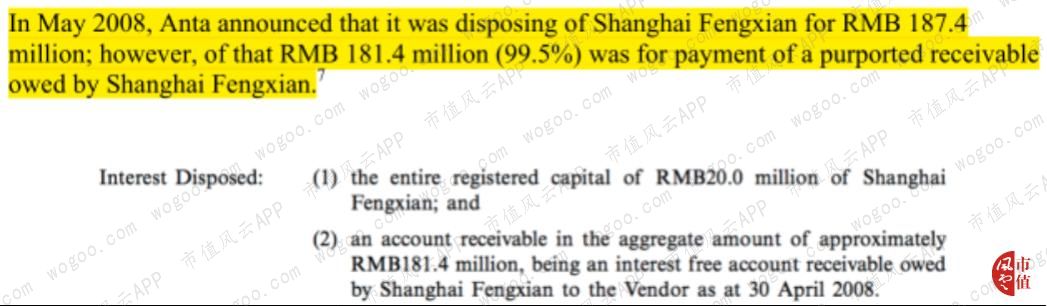

2008年5月,安踏宣布以人民币1.874亿元出售上海锋线。然而,其中的1.814亿元(占99.5%)都用于支付上海锋线的供应商欠款。

最终,根据股权转让合同,新买家仅向安踏支付了人民币597.4万元。值得一提的是,据披露,安踏此前对上海锋线的投资达到8,120万港元。

在做空报告中,浑水指控安踏的这笔交易,是以牺牲中小投资者利益为代价为公司管理层谋取私利的行为。

浑水称,与在上一篇做空报告中提到的,安踏通过内部人士秘密操控分销商的方式类似,公司在剥离上海锋线的过程中,也使用了代理人。

二、“代购”登场

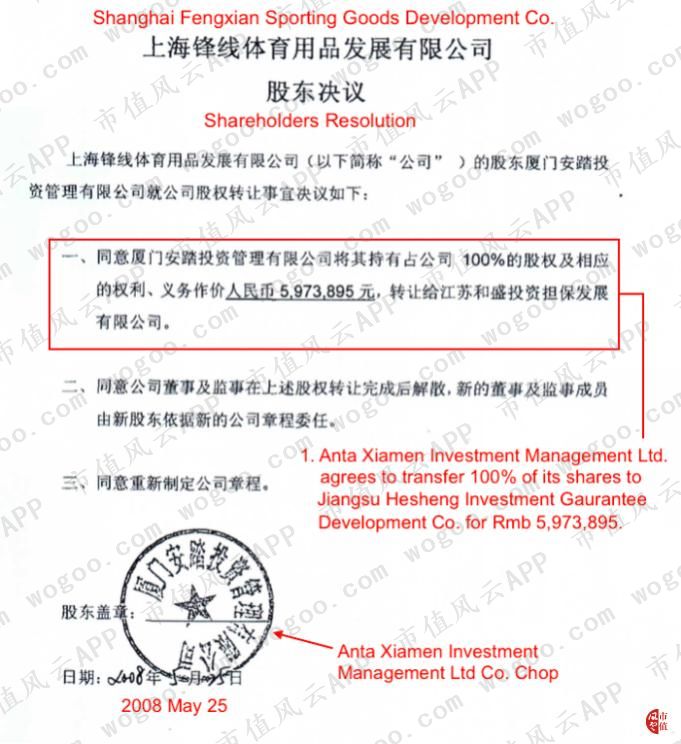

上海锋线的买家,是江苏和盛投资担保发展有限公司(“江苏和盛”)。浑水认为,江苏和盛仅仅充当了“代购”的角色,真正的买家其实是安踏的内部人士。

浑水展示了多个证据,以证明江苏和盛的“代购”身份。

首先,在江苏和盛收购上海锋线不久后的2008年5月,江苏和盛任命吴则清为上海锋线的法定代表人。

吴则清在职场社交网站领英上的资料显示,其在当时是上海安驰的一名员工。而根据浑水之前的调查,上海安驰与广州安大、深圳跨域类似,都是受到安踏操纵、名义上的“独立分销商”。

此外,领英的资料还显示,吴则清目前是安踏的员工。

另一个证据是,江苏和盛在当时还任命了李丹为上海锋线的监事。

浑水在昨日的做空报告中提到,安踏在2008年成立了“晋江韵动”,专门用于控制其分销商。李丹一直担任着晋江韵动的监事,同时也是安踏旗下品牌斐乐(FILA)的监事。

三、“内部人”玩家现身

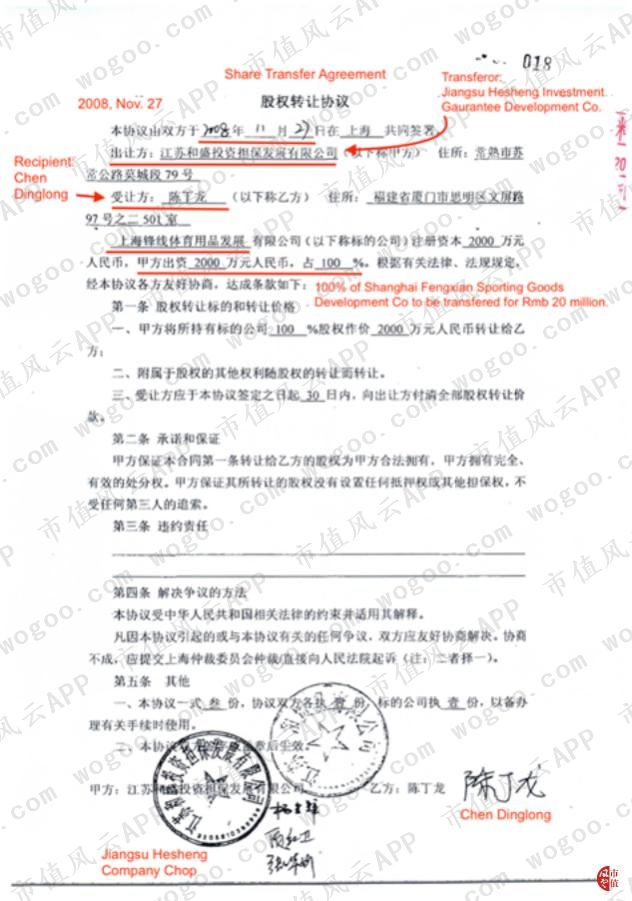

2008年11月,即江苏和盛从安踏处收购上海锋线的半年后,江苏和盛宣布把上海锋线的全部股权转让给陈丁龙。就在同一月份,江苏和盛注销了公司。

当时,陈丁龙是广州安大的大股东(持股比例达35%),且广州安大在当时仍是安踏的关联方。

此外,根据浑水和安踏前管理层的谈话,陈丁龙目前是安踏旗下Kingkow品牌的负责人。因此,浑水认为,陈丁龙是安踏的内部人。

浑水认为,安踏在2008年剥离上海锋线的交易,毫无疑问是一次未披露的关联方交易。

得益于安踏在2007年成功的IPO,上海锋线的业绩大幅增长,甚至在2007年下半年时贡献了公司整体收入的6%。但安踏利用“代购”江苏和盛,将资产从上市公司中剥离,最终又将上海锋线转给内部人陈丁龙。

浑水表示,这种明显的欺诈行为严重损害了中小股东利益,在今天来看,属于手段很低端、没啥技术含量的操作。

不过,浑水也提到,在2008年时,公开揭露上市公司欺诈的做法并不常见。

结语

随着第二份做空报告发布完毕,浑水此轮针对安踏的做空行动似乎可以告一段落。

风云君注意到,今日下午,安踏发布了今日的第二份澄清公告,否认浑水在最新的做空报告中关于公司存在未披露关联方交易的指控。

不过,安踏在最新一份澄清公告中的回应似乎相当简略,也未拿出具体证据反驳做空机构的相关指控。

当然,在风云君看来,第二弹的力度偏弱:一来10年前的是是非非是否会引起投资者的足够注意?二来是否也能说明最近这些年间公司再未出现过类似的问题呢?不妨撇开这篇“追杀”,重新审视、自行判断。

精彩评论