一:第三代接班,K11前景无限

新世界发展有限(0017.HK)于1970年由已故的郑裕彤博士创立,并于1972年在香港联合交易所挂牌上市,其后逐步发展成为植根香港的大型发展商,现为香港恒生指数成份股之一。集团的业务包括物业、酒店营运、基建服务及百货等,集团资产总值约为5935亿港元。

众所周知,新世界发展是香港地产四大家族之一,香港商界超过大半的财富都归属于这四大家族。从2012年开始,李嘉诚逐步撤出在内地的投资,转身进军英国等海外市场,引发诸多评论。与其相反,新世界郑裕彤家族却坚定看好中国的长期发展前景,不断在内地市场加码投资,这是深思熟虑后的决定,因为行事稳健、稳中求胜一直都是郑氏家族最为强调的。

对于四大家族来说,最重要只有一件事,那就是:传承!

长实集团李嘉诚的大儿子李泽钜低调沉稳,但缺乏进取之心,在关键事情上依然要听从李嘉诚的安排,而小儿子李泽楷无论是社会口碑还是行事风格都难以承担李嘉诚庞大的商业帝国,无奈之下李嘉诚只好将李泽钜大儿子李长根作为第三代接班人培养,但是长期被严密保护的李家第三代年轻人缺乏足够的历练,想要承担大任短期也是困难,这是90岁才宣布退休的李嘉诚晚年最大的心病。

郭得胜去世后三个儿子皆显露出经商的天赋,可惜一山不容三虎,三兄弟内讧闹得不可开交,成为全香港人差钱饭后的笑话,郭得胜地下若有知,也会哀叹为什么三兄弟彼此之间竟会如此薄情。

李兆基的情况和李嘉诚类似,也有两个儿子,但是无论是大儿子李家杰还是小儿子李家诚,他们的商业才能并不算是特别出众,这也导致李兆基91岁才宣布退休,由小儿子李家诚接班。

四大家族都急需新的掌舵人,其中的郑氏家族毫无疑问也希望后辈中能有出色的人才让家族事业更上层楼,幸运的是,在郑家第三代中,郑志刚脱颖而出。

1980年出生的郑志刚,是郑氏家族的长孙,毕业于哈佛大学的他,很早就被家族作为接班人来培养,郑裕彤多年之前便认为郑志刚是最合适的家族接班人,甚至相信郑志刚的商业天赋超过其父郑家纯。2007年3月,郑志刚获委任为新世界发展执行董事,2012年3月起出任执行董事兼联席总经理,2015年3月,新世界发展宣布郑志刚擢升为执行副主席,2020年1月1日,获委任为新世界中国地产有限公司联席行政总裁。

于是,郑志刚成为香港地产豪门中最早登台的第三代接班人。

作为郑氏家族的第三代接班人,郑志刚不但具备商业头脑,同时热爱艺术。2008年,郑志刚创立K11品牌,K11以艺术购物中心为起点,是首个把艺术•人文•自然三大元素融合为核心的全球性原创品牌。经过十几年时间不断的打磨和改进,K11已经发展成一个极具影响力的现代艺术生活品牌,成为内地和香港年轻人颇为推崇的消费中心,同时也是中国扩张最快的品牌购物中心之一,作为一个香港新生代企业家创立的品牌,K11能够同时在香港和内地皆取得出色表现,确实令世人刮目相看。

2019年三季度,新世界集团斥巨资打造的Victoria Dockside全面启用,这个耗费200亿港元打造的世界级地标位于香港尖沙咀海滨,这里原来是新世界中心,也是新世界集团的第一个标志性建筑,郑志刚将这里改造成为Victoria Dockside,并且集合了K11品牌旗下全部产品线,包括购物中心K11 MUSEA、奢华酒店式公寓K11 ARTUS、甲级写字楼K11 ATELIER以及顶级奢华酒店香港瑰丽酒店和瑰丽府邸。

根据新世界发展财报,2020财年上半年,公司香港租金收入为13.44亿港元,同比增长36%,增长贡献正是来自于Victoria Dockside的全面投入使用。

毫无疑问,K11代表的不仅仅是新世界发展的未来品牌和方向,同时也是中国现代化商业不断进步新的里程碑,在电子商务不断抢占传统零售的中国,线下购物中心唯有提供与众不同的消费体验方可令消费者有兴趣光顾,而纵览中国各地的购物中心,绝大多数在体验上很难做到让消费者赏心悦目,但是几乎所有去过K11的人都对K11独一无二的体验非常赞赏,甚至也包括笔者。

当年新世界百货在内地多个城市成为购物风尚之地,但是之后渐渐没落。而如今,K11的崛起让新世界集团又重新在内地零售行业占据重要一席。

而且K11的整体发展情况远远好于集团预期,根据新世界发展最新的规划,到2024年,K11将在9个城市建设36座K11艺术购物中心,并围绕其打造K11生态圈,无论是高端住宅还是办公大厦都将包含在K11生态圈中,而每一个K11生态圈,都将成为所在城市的艺术时尚中心。

用郑志刚的话说,K11会变成一个文化的延伸产品,而不会只是一个购物艺术中心而已。K11生态圈想要做的是孵化当代中国的软实力、当代中国的文化,郑志刚的宏大志远可见一斑。

此外值得一提的是,去年末,郑志刚代表郑氏家族向香港政府捐地300万平方尺,大约27.87万平方米,用于建造住房改善香港低收入人群居住条件,是多年来香港四大家族中的首次大规模捐地,郑志刚无论是政治嗅觉还是对社会发展的关注,都是值得称道的,他绝对是香港第三代接班人中的翘楚。

二:看好中国,押注大湾区

如果说K11品牌正在成为新世界发展的“面子”,那么关键的土地储备就是新世界发展的“里子”。

根据新世界发展财报,公司在内地的楼面面积储备约为670万平方米,属于粤港澳大湾区的土地储备约为295万平方米,其中住宅面积为190万平方米。

大湾区包括香港、澳门两个特别行政区和广东省广州、深圳、珠海、佛山、惠州、东莞、中山、江门、肇庆九个珠三角城市,总面积5.6万平方公里,人口达710万人,是中国开放程度最高、经济活力最强的区域之一,具有核心战略地位。

就像美国旧金山湾区所在的区域成为美国商业进步的引擎一样,粤港澳大湾区是中国未来二十年的核心经济增长点。

而新世界发展多年来对内地的持续投资和支持,使得其能够分享大湾区这一盛宴中的“美味”。

2019年9月,新世界发展以人民币34亿元底价摘牌广州市增城区永宁街塔岗村地块,这是自两年前拿下广州增城综合发展项目地块后再次落子增城区。这地块是新世界发展首个成功落实打造的旧村改造项目,将助力当地村民提高土地价值。早前,集团曾在广州荔湾区山村及海珠南箕村成为旧改合作意向企业,未来将继续积极推动大湾区城市更新改造。而在2019年7月,新世界发展以约人民币98亿元夺得杭州上城区望江新城地块,项目占地面积约45.4万平方米,该地块将被开发为集商业、办公、住宅及酒店于一体的城市综合体,并首次引入K11购物艺术中心。

毫无疑问,在郑志刚的战略中,未来的新世界发展将以K11品牌为表,以大湾区战略为里,通过表里的完美统一再造新世界发展,这也将会让新世界发展更上层楼,市值也将有所突破。

三:中报财务解读

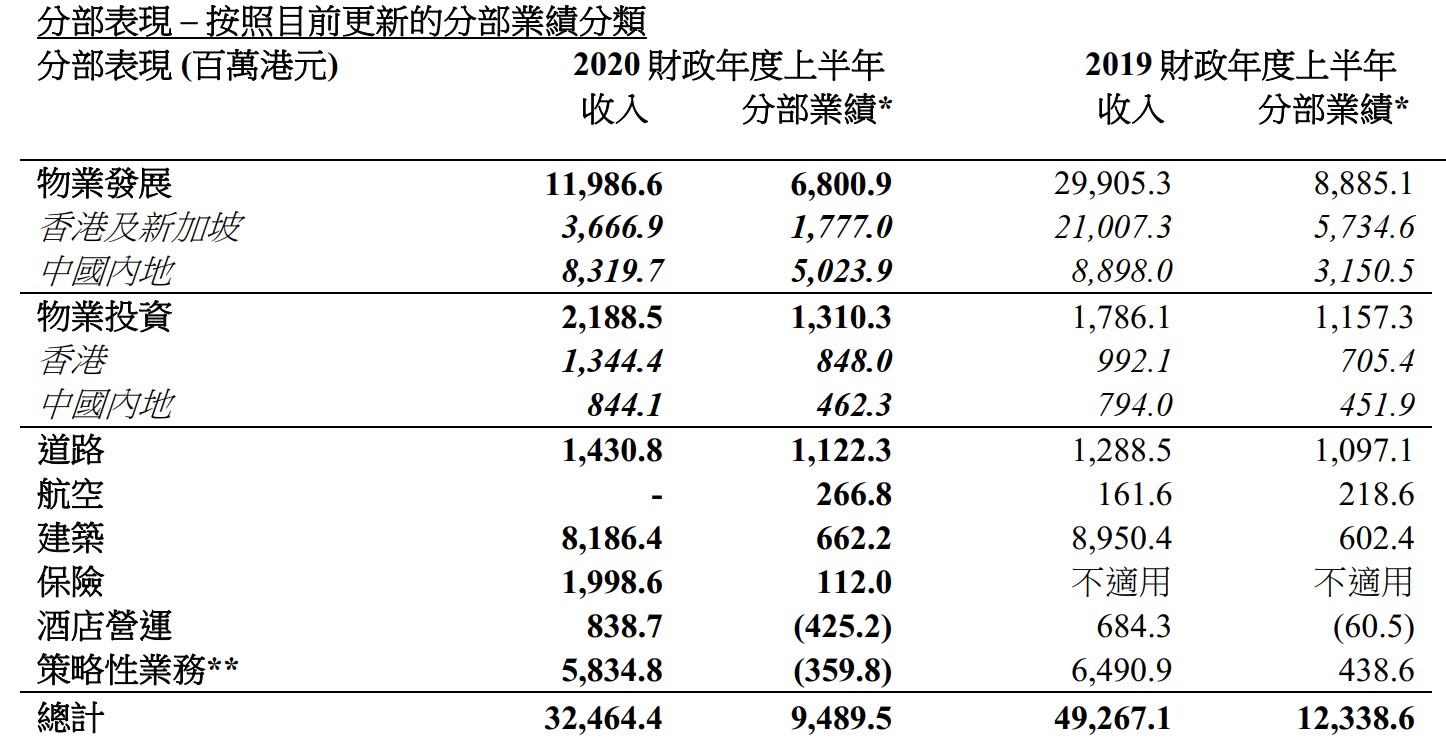

2月28日,新世界发展发布2020财年上半年(2019年7月1日至12月31日阶段)的财报,今天我也仔细看了一下这份财报,如果用一句话来概括这份财报,那就是“短期有波动,长期是利好”,由于在香港的新盘物业销售集中在下半财年,所以上半年数据受到一定的影响,但是其他几项细分业务都表现出色,香港和内地总租金收入分别增长36%和6%,内地物业发展经营利润同比增长59%,航空和保险业务也将在未来贡献业绩增长,说明新世界发展以地产为基点,打造服务生态圈的战略正在有条不紊地进行中,这是我看好公司长期发展的关键原因!

根据财报,新世界发展这半年间总收入325亿港元,同比下跌34%,收入同比下跌原因在于上半财年香港和新加坡物业发展(港股中的物业发展指的是房屋销售,而物业投资指的是商业地产租赁)收入由于新盘销售时间影响只有37亿港元,而去年同期为210亿港元,同比大幅减少173亿港元,这是对新世界发展上半财年影响最大的因素,不过这并不能说是利空,因为只是销售时机的问题,下半财年将有大量的新盘上市,当然,现在看物业发展业务肯定会受到新冠疫情的影响,但是从长期看,随着疫情的结束,香港的地产业还是会回到正常状态的。

净利润方面,上半财年刨除物业价值重估产生的影响,基本净利为39亿港元,同比下跌27%,原因和上面一样,也是因为物业发展新盘销售时机。

下面是我对这份财报的解读,根据新世界发展的财报内容和业务模式,分为三个部分来分析。

1:物业发展

香港和新加坡物业发展上半财年收入只有37亿港元,分部业绩(经营利润)18亿港元,原因上面已经讲过,在2020年和2021年,香港物业发展的重头戏,沙田大围站3090个住宅单位将入市开售,销售单位大多数面积在500平方尺左右,为市场热门单位,2020年预计将销售2200个单位,市场对大围项目预估总价值在400亿港元左右。

截至2019年12月31日,香港和新加坡物业销售应入账收入为79.44亿港元,其中3.91亿港元将于2020财年下半年入账,2021财年将入账63.8亿港元,其余11.73亿港元将在2022财年入账。

内地物业发展上半财年收入83亿港元,分部业绩50亿港元,业绩贡献主要来自于广州、深圳、佛山、北京、沈阳等城市。

上半财年,公司在内地整体物业合同销售面积为30.9万平方米,合同金额为116亿元人民币,已经完成2020财年年度目标200亿元的58%,住宅合同销售平均价格超过33000元,其中近一半的销售额来自于公司重点投资的大湾区。

截至2019年12月31日,内地物业销售应入账收入为52亿港元,其中3亿港元将于2020财年下半年入账,2021财年将入账44亿港元,其余5亿港元将在2022财年入账。

期内,公司物业发展竣工量为92580平方米,预计下半财年竣工量将达到524327平方米。

实际上虽然受到新冠疫情的影响,但是对于内地和香港的地产业,长期我还是不悲观的,原因在于在疫情过后,整体经济肯定会处于一个百业待兴的局面,很多中小企业的现金流已经因为这次疫情的影响而断裂,那么在这种情况下政府能做的最好的选择就是“放水”!

新一轮的通胀是不可避免的,在通胀的局面下,不动产一定会成为抢手货,就像2008年全球金融危机之后所发生的一样,在萧条之后肯定是经济刺激,通胀是唯一的手段。

所以,谁的土地最多,谁的不动产最多,谁最受益,新世界发展的土地储备也确实是非常雄厚。截至2019年12月31日,新世界发展在香港持有总楼面面积900万平方尺土地储备,此外还有1660万平方尺的待更改用途的农用土地储备。在内地,新世界发展持有670万平米的楼面面积土地储备。

雄厚的土地储备能够让新世界发展成为这一轮通胀的受益者。

2:物业投资

香港租金收入13.44亿港元,同比增长36%。主要由于位于九龙尖沙咀核心地段的关键项目,环球新地标、总楼面面积200平方尺的Victoria Dockside全面投入使用,带来租金收入的大幅上涨。

其中K11 MUSEA人文购物艺术馆8月底开幕,项目出租率90%,月客流量达160万人次,甲级写字楼K11 ATELIER出租率为80%。

Victoria Dockside的全面入市,将在今后数年中为公司的投资物业收入增长带来强劲的支持,同时也为公司K11核心战略的顺利实行打下坚实的基础。

中环传统的核心地带的两座写字楼,出租率分别高达95%和100%,表现一如既往。

内地租金收入8.44亿港元,同比增长6%,对于内地而言,新世界发展未来的增长潜力还是在于大湾区的K11项目,过去几年上海K11的成为为新世界发展提供了足够的经验和积累,毫无疑问,公司希望这种成功的经验能在大湾区有所发挥。

3:新创建的四大核心业务

为了以地产为基点,打造服务生态圈,新世界发展这几年也不断在其他业务上力求有所突破,其中道路、航空、建筑和保险业务将是未来的发展重点。

(一) 道路:

道路业务收入的80%来自于杭州绕城公路、唐津高速公路、广州市北环高速公路和京珠高速公路(广珠段)。同时,位于大湾区的7条高速公路,交通流量同比增长19%,随着大湾区的发展,预计未来将为分部业绩增长做出贡献。

(二) 航空

在出售首都国际机场股份后,公司将航空战略聚焦在商务飞机租赁平台Goshawk Aviation Limited上。公司目前拥有飞机数量161架,包括已经预定的订单数量,到2025年,公司拥有的飞机数量将达到239架。

按机队价值算,Goshawk Aviation Limited已经是全球领先的商务飞机租赁商,所拥有的客户包括35个国家的62家公司。

(三) 建筑

截至2019年12月31日,建筑分部手头和月总值增加至530亿港元(2018年12月31日为390亿港元),待完成的项目总值增加至380亿港元(2018年12月31日为220亿港元),其中41%来自于政府和机构项目,59%来自于私营商业和住宅项目。

(四) 保险

保险业务将是新世界发展未来除地产外最重要的增长点。

新世界发展于2019年11月1日,以215亿港元完成对富通保险的收购。富通保险是一家具有30年历史的香港保险公司,按年化保费(APE)计算,规模在香港排第十三位。

虽然富通保险历史较长,但是最近几年发展很快,2015至2017年复合增长率为36%,资产负债表非常稳健,偿付比率超过580%。

在被新世界发展收购后,国际著名的评级机构惠誉和穆迪双双提升了富通保险的评级,说明专业机构对这次收购也持肯定态度。

富通保险纳入新世界发展报表只有两个月,但是已经有20亿港元收入贡献,可想而知,未来这块业务的收入增长定会非常可观。

此外的酒店业务和策略性业务收入都基本保持平稳,在香港社会事件持续的情况下,这已经相当不错。

总体而言,新世界发展在土地储备上实力雄厚,而在新业务比如保险上也大有潜力。随着大湾区经济圈的崛起,重点布局的新世界发展也必将受益,从长期来看,公司业绩稳定增长确定性较强,公司目前总资产超过5000亿港元,现金流充沛,现金和银行结余636亿港元,以及可动用的银行贷款310亿港元,完全有能力抵抗新冠疫情带来的冲击。

尤其是公司目前的股息率非常吸引,2019财年公司全年每股派息0.51港元,这次中报宣布中期派息不变维持每股0.14港元,如果全年股息率不变的话,按当前10港元的股价计算,股息率已经高达5%,颇具吸引力,这个派息比率也超过香港其他大型地产商。

四:总结

过去几年,香港第一代房地产开创者们逐渐老去,也有人已经离去,香港地产行业实际上在接近十年的时间里发展并不明显,主要还是在吃老本,但是随着郑志刚这一代年轻企业家的崛起,让人开始重新审视香港房地产行业。

从整个中国经济长远的角度来看,我们需要能和我们一起并肩前行的战斗伙伴,需要能为国家建设贡献创新力量的新一代企业家,而不是唯利是图的商人。

即使中国今年经济会受到新冠病毒疫情的影响,但是从长期看依然充满活力和希望。

而新世界发展通过对内地多年的持之以恒的毫无保留的支持,也凭借集团卓尔不群的实力,在大湾区的盛宴中赢得宝贵一席,这与郑氏家族稳健的行事风格密不可分。新世纪发展通过前瞻性的精彩布局把公司的前途和中国最具希望的地区联系在一起,未来必将有所回报,因为将是中国未来二十年的经济增长最大动力。

从天时(中国经济崛起)、地利(大湾区布局)、人和(香港最出色的第三代接班人)三个角度来看,新世界发展已经具备了重新崛起的三大核心。

对于现在的新世界发展而言,所需要的还有一个“稳“字,而这正是他们最擅长的。

精彩评论