微创医疗这个股比较尴尬,本来是认同长期逻辑打算中长线持有的,也不指望中短期能涨,近期和朋友交流这个股比较多,这篇研究的文章是前几天写完的,之前一直在涨就一直没发,因为港股小盘股没多少流动性,也有一些无法避免的固有风险。今天一天居然涨了25%,不发就怕再也发不出来了,仅作为各业务线分析,不做投资建议。

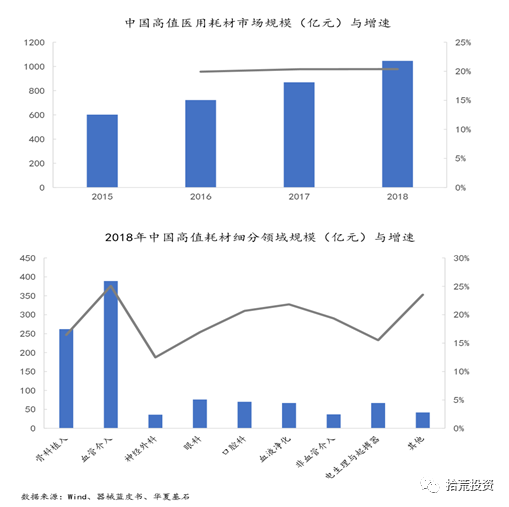

微创最核心的逻辑在于医疗器械的国产替代。最近几年,国产的医疗器械逐渐代替进口设备,从0到1的过程,增速非常快,大多数的医疗器械的细分行业业绩都是爆发性的增长,比如医疗器械龙头迈瑞医疗,化学发光安图生物,血液灌流器材健帆生物,ICL的金域医学,骨科的大博医疗,凯利泰,春立医疗,爱康医疗,眼科的欧普康视,以及一系列的IVD企业,都有着非常快的业绩增速,但从市场份额看,进口的医疗器械依然有着非常大的份额,国产替代的过程就是业绩爆发的过程。

以下是微创医疗的业务线,基本涵盖了高端医用耗材的全部业务:

(单位:千美元)

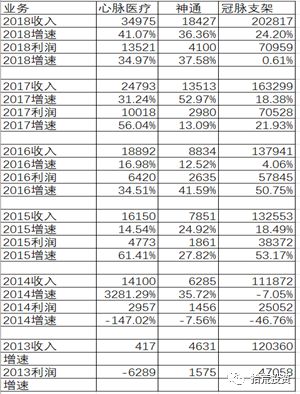

目前主要盈利贡献在神通的神经介入业务以及冠脉支架和心脉医疗的主动脉支架业务,2019年上半年盈利共7731万美金,全年按1.5亿美金利润计算,这3块业务目前可以贡献的利润超过10亿元人民币,而且业绩还在高速增长中,对应目前的市值,仅15倍pe左右。2018年全年的研发费7.35亿人民币,2019年半年研发费4.76亿人民币,大额的研发支出是近几年没有利润的主要原因,比如心通的心脏瓣膜,过去一直没有贡献营业收入,2019年8月28日完成上市后首例植入,当日共完成四例植入,开始贡献业绩;收购的骨科和心律管理业务还未在国内市场打开规模,尚未实现盈利;机器人尚未上市,一直无法贡献营收,2019年10月17日,腔镜手术机器人通过国家药品监督管理局创新医疗器械特别审查申请,进入特别审查程序“绿色通道”。

下面分业务介绍下微创的各条业务线:

(1)盈利业务(心脉+神通+冠脉支架)

(单位:千美元)

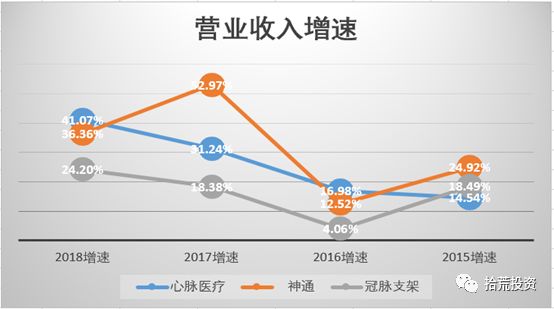

过去几年中,三条线无论是营收还是利润,展示出了非常好的成长性,截止2019年半年报,增长还在持续,从国产替代的角度以及手术的需求来看,未来依然有很大的空间。

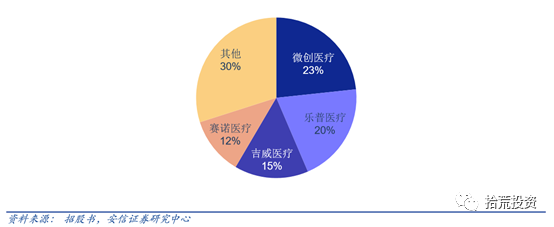

冠脉支架业务来看,目前的市场份额主要被微创,乐普,吉威医疗,赛诺医疗占据。市场份额第四的赛诺医疗目前在科创板上市,市值80亿+。微创的支架无论从技术还是市占率来看,目前在国内都是排在第一,世界顶级权威医学杂志《柳叶刀》全文刊登了中国自主研发的Firehawk(火鹰),这是《柳叶刀》创刊近200年来首次报道中国医疗器械相关研究,并进入了欧洲医保。冠脉支架目前是微创的主要利润来源,预计2020利润有望突破10亿+。

心脉医疗目前在科创板上市,市值130亿,微创持有45.7%的股权。虽然这一块的估值对母公司来说起不到什么作用,但是再融资方面已经放开,研发投入不再依赖于母公司的支出,即使需要资金,8折定增,摊薄5%的股权即可融资5亿+,未来已经可独立发展。截止2019年年报预告,利润1.3—1.5亿,同比增长45%到65%。

(2)并购线(骨科+crm心律管理)

(单位:千美元)

微创的骨科业务并购于2014年,花费了2.9亿美金,是全球第五大骨科人工关节产品。但是骨科在海外表现非常一般,基本没有了成长性,2019年国内骨科营业收入2586.5万美元,增长45%,2018年为1783.8万美元,2017年1347.2万美元。目前微创骨科的国内营收规模在2亿人民币左右,与春立医疗和爱康医疗的10亿左右规模差距很大,爱康半年多涨了6倍,春立4倍,骨科目前看来是非常好的赛道,微创骨科迟迟没有国产化错过了占据市场和行业爆发的最好时候,2020年2月6日,获批的国产髋关节,不知能否带来一定的改变。海外的骨科不算什么好业务,在存量市场很难再扩大份额,过去几年加起来亏损大约10亿人民币左右,随着国产骨科的增长,整体骨科业务有望扭亏。

心律管理为2017年11月新并购的业务,当时花费1.9亿美金,在过去收购的骨科迟迟无法贡献新增利润的情况,又新并购一块业务拖累业绩,在2018年和2019年上半年分别亏损1.7亿和1.26亿人民币,这一点市场给与目前低估值的其中一个原因。目前国内的营收占比还很小,2019上半年中国区域营业收入348.1万美元,同期为98.5万美元,增长269%,预计距离扭亏还要一段时间。

(3)其他(心通+机器人+电生理+其他)

心通为TAVR心脏瓣膜业务,2019年11月C轮融资时估值4亿美金,未来有分拆上市预期,由于心脉医疗科创板发行价在30亿人民币的估值,而心通在C轮融资时已经达到了这个估值,预期未来科创板发行后估值有望超过心脉医疗。目前启明医疗已经在港股上市,市值180亿港币,为该领域的直接竞争对手,按2018年TAVR产品植入量计,启明在中国的市场份额达到79.3%。微创心通在2019年8月28日完成上市后首例植入,当日共完成四例植入开始贡献营业收入,由于2018年时中国的TAVR手术量仅为1千宗,市场渗透率0.1%,还有很大的发展空间。

上图为微创的手术机器人业务,目前尚未上市贡献营收。手术机器人在美股有一家很有名的公司直觉外科,目前市值673亿美金,当然,目前距离这家公司还有很大距离。

其他的电生理业务2019年2月估值10亿人民币,消融导管、诊断导管、三维心脏电生理标测系统;2012年1.08亿人民币收购的东莞科威,东莞科威有生产膜式氧合器又称膜式人工肺,不过和这次肺炎抢镜的ecmo人工肺不是一个设备,希望未来也能有国产的ecmo;其他还有一些小的或是未上市的业务,对整体影响不大,不一一列举了。

微创的估值

对于微创这类企业如何去估值?假如没有每年近10亿的研发费用和收购的骨科和crm业务,当前的业绩已经非常好看。只看三块盈利业务,对应当前市值2020年的前瞻pe可以看到10倍,对于成长空间来看,非常低估。港股市场一般不会给控股型公司高估值,各板块估值求和的估值方法无法成立。

目前2019年国内业务的营业收入合计在20亿左右,达到迈瑞医疗100亿国内营收的体量还有一定距离。当初迈瑞医疗在美股退市时才200亿人民币的市值,目前已是3000亿市值的巨头,回顾迈瑞的成长,2008年收购美国生命监护业务Datascope,2013年1亿美金收购美国高端彩超Zonare后国产化,也是逐步国产替代的过程。

用3到5年后的利润估值或是一种可行的方法。乐观情况下,未来5年,冠脉100%股权20亿利润+心脉5亿利润+神通5亿利润+骨科5亿+心律管理5亿利润+其他业务5亿利润,冠脉以外业务考虑未来潜在的分拆可能均按50%股权测算,合计利润在32.5亿,给与20到30pe的话,市值650到1000亿,对应目前的市值,还有很大的增长空间。当然这是5年后乐观情况下所能达到的估值,这也不是中短期的票,未来的走势与经营的发展直接相关。

当然上述是乐观的预计,下面谈谈风险。

微创的风险有两点:

1.业务整合不及预期。港股对于控股型公司的估值比较苛刻,只要无法创造利润,就无法给与估值,甚至给与负估值,微创目前的市值体现了这一点,光冠脉业务这一块就涵盖了当前的市值,其他的业务在股价中的体现都是拖累。未来某一块或者部分业务发展不及预期,可能对整体的估值产生较大的影响。

2.其实个人对业务线并不担心,微创目前基本在每个细分领域都能做到第一第二,在行业大空间高成长的同时,市场给与了非常低的估值,安全边际高。风险来源于港股小盘股的特有风险,比如潜在边缘化的可能,低价私有化的可能,值钱业务低价分拆转让的可能等。目前不少板块低价融资分拆出不少股份,这一块对未来的利润空间产生的一定的影响,也对未来的想象空间有一定打折。从股权结构来看,大冢控股有限公司作为财务投资人为第一大股东,持有23.9%股份,上海国资委持股13.84%,董事长常兆华和尽善尽美基金会分别持股3.57%和14.62%,单从股权结构来看,出千概率不高,过去也没有做过有损小股东利益的事情。

为什么近期突然暴涨?和人工肺应该没有关系,微创子公司东莞科威的人工肺与疫情用的ecmo无关,也基本没有产品能用到疫情。最大的可能还是价值的重估,**“双格”前几天的分享,让市场对微创重新定价。另外真正有自主研发实力的,产品线较全的医疗器械,只看到迈瑞和微创,而前者已经是3000亿市值的巨头,与国家未来引导的发展方向有关。

对个人而言,小仓位买了一些作为风投,5%的仓位买入这类港股小盘股其实风险挺高了。权当风险投资,能看到很高的空间,为梦想窒息。。。即使未来做不成,老常也算是做实事的人,推进了中国高端医疗耗材的进步,就当支持了中国的医疗器械发展。对于小盘股这几年也吃过一些亏,比如361度和聚美优品,前者的品牌以及高股息率忽略了他的假账风险,聚美优品则是高估了陈欧的人品,人居然可以**这种程度(27元的价格ipo,2元的时候私有化,当时每股的价值在10元以上,相当于明目张胆的抢走了别人口袋里的钱)。

精彩评论