文章来源:本报告是2020年3月4日已发布的《SEA(SE.N)2019Q4财报点评:加码金融业务,游戏、电商、金融共探消费互联网》 杨仁文 S1220514060006

事件:

19Q4营收777.2百万美元(YoY+174.4%,QoQ+27.4%);调整后营收909.1百万美元(YoY+133.5%,QoQ+19.1%),高出一致预期35.36百万美元。

点评:

1. 数字娱乐与电商业务收入同比增长超100%,20年收入指引,电商仍为核心驱动。2020财年业绩指引,全年调整后数字娱乐收入预计为19-20亿美元之间(YoY+8%-13%);全年调整后电商收入预计为17-18亿美元区间(YoY+80%-91%),游戏业务平稳发展,电商仍然保持着高速增长。

2. 游戏业务:《Free Fire》表现依旧强势,深化社区属性,与知名IP展开合作,提升玩家参与度;收购Pheonix Labs,补足研发能力,延伸国际触角。19Q4调整后数字娱乐收入为479.9百万美元(YoY+107.4%,QoQ+6.4%),收入增长主要受头部游戏用户基数的扩大和付费率的进一步提升推动,产品来看,收入仍由自研游戏《Free Fire》贡献。公司一月宣布收购独立游戏研发商Pheonix Labs,其代表游戏作品为《Dauntless》。我们认为此次收购能够有效对Garena的IP库进行补足,帮助公司延伸其自研实力。

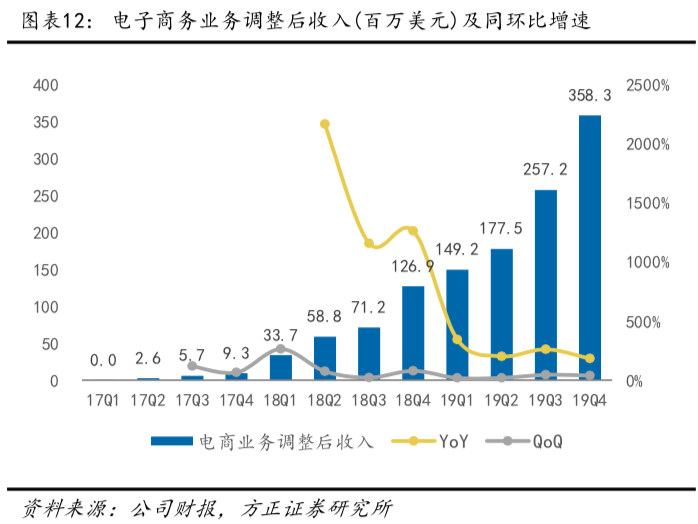

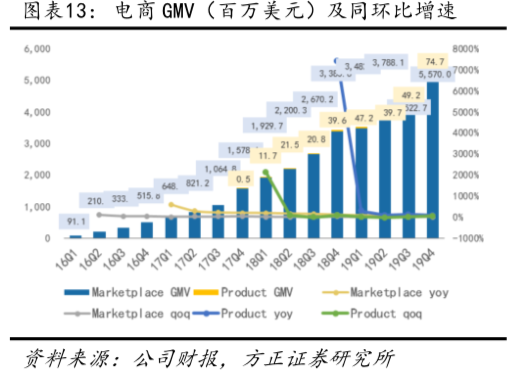

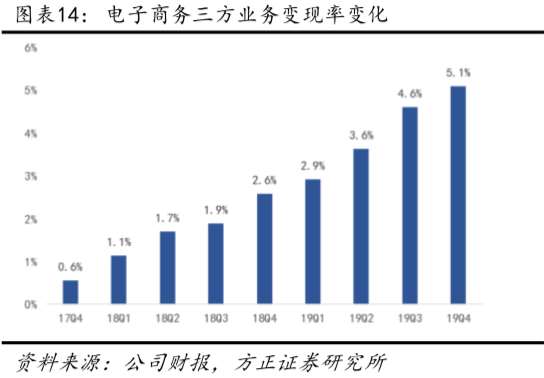

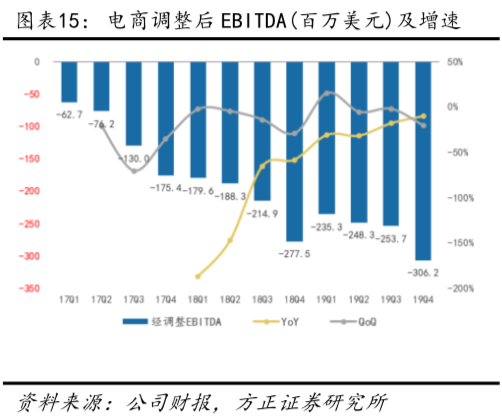

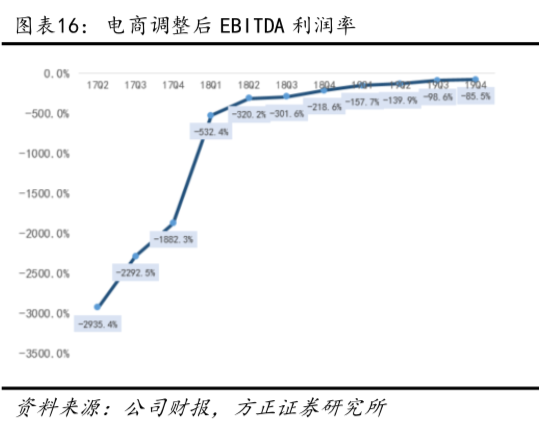

3. 电子商务:GMV同比增65%,货币化比例提升,销售投入占比下滑,电商利润率改善;巴西开通平台服务,开拓拉美跨境电商市场。19Q4公司电商业务实现GMV共5,6448.7百万美元(YoY+64.8%,QoQ+23.5%),订单量440.5百万单(YoY+112.9%,QoQ+37.1%),日均订单量200万,同比提升超一倍。调整后电子商务收入为358.3百万美元(YoY+182.3%,QoQ+39.3%)。电商三方业务整体变现率为5.1%(YoY+2.5pct,QoQ+0.5pct),主要来自利润较高的佣金收入和广告收入。19Q4,电商业务录得正毛利,调整后EBITDA利润率为-85.5%(YoY+133.2pct,QoQ+13.2pct)。

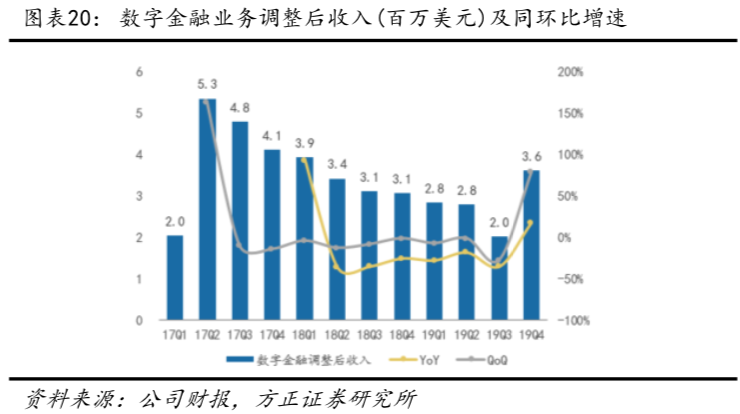

4. 数字金融:品牌整合,发力金融,印尼线上订单30%转化,收入增长加速。19Q4公司数字金融业务实现调整后营收3.6百万美元(YoY+17.6%,QoQ+78.5%),占比0.4%(YoY-0.4pct,QoQ+0.1pct)。

5. 其他财务数据:毛利率改善,费用占收入比下降,利润率提升。

6. 盈利预测与估值:根据彭博一致预期,公司2020-2022经调整营收为3,861/5,012/6,929百万美元,经调整EBITDA为94/583/1,880百万美元,摊薄EPS-1.29/-0.67/0.93美元,当前股价对应P/S为5.8/4.4/3.2X。

风险提示:游戏用户增速放缓风险、游戏表现低于预期风险、新游研发风险、游戏收入过于依赖头部游戏风险、与游戏研发商关系恶化风险、购物人数增速放缓风险、跨境运营管理风险、各市场监管政策风险、各市场协同效应较低风险、各业务线协同效应较低风险、成本快速增加风险、竞争风险、互联网估值调整风险、汇率风险等。

图表目录

事件:

1 GAAP数据:19Q4营收777.2百万美元(YoY+174.4%,QoQ+27.4%);营业亏损230.0百万美元,同比缩窄94.9百万美元,环比扩大42.6百万美元;归母净亏损283.8百万美元,同比扩大7.2百万美元,环比扩大42.6百万美元;EPS-0.53美元,超出一致预期0.05美元。

2 Non-GAAP数据:19Q4调整后营收为909.1百万美元(YoY+133.5%,QoQ+19.1%),高出一致预期35.36百万美元;调整后EBITDA亏损104.9百万美元,同比缩窄98.8百万美元,环比扩大74.1百万美元。

3 调整后分业务收入:

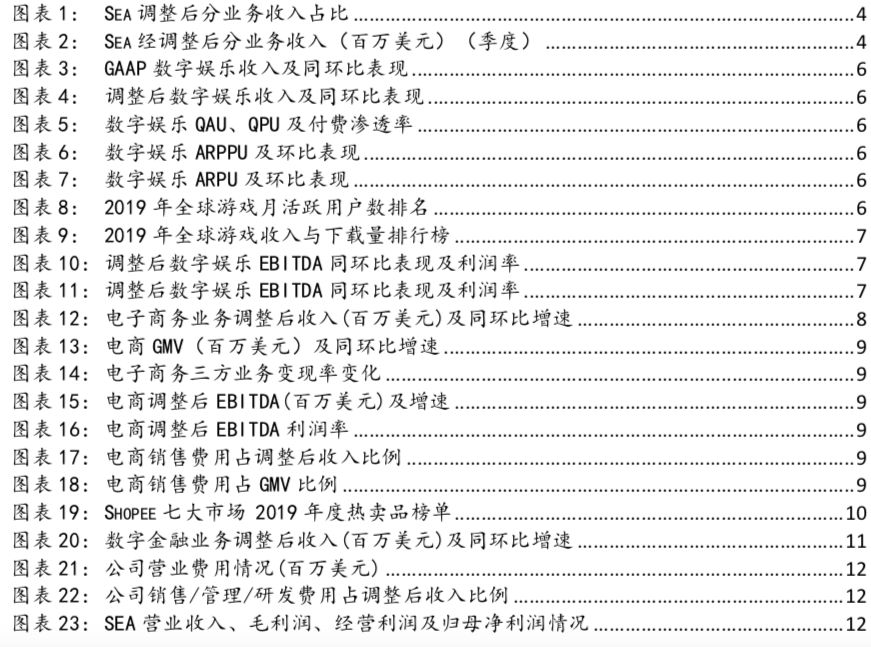

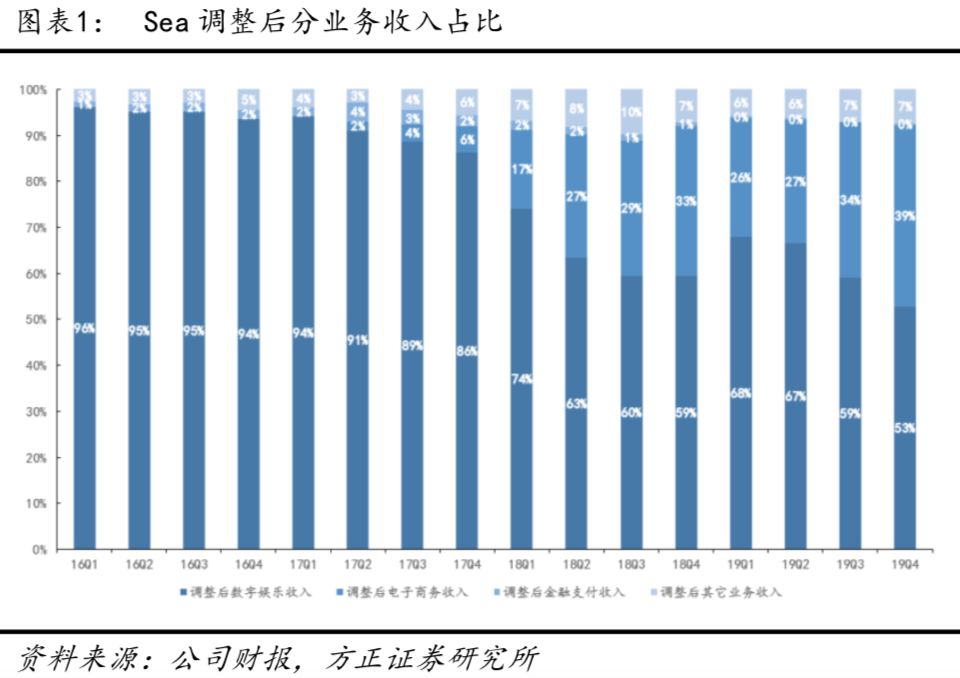

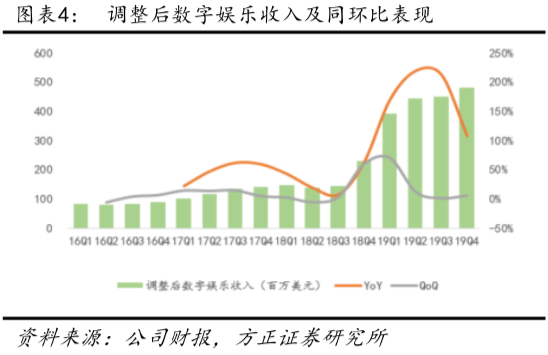

19Q4数字娱乐调整后收入为479.9百万美元(YoY+107.4%,QoQ+6.4%),占比52.8%(YoY-6.6pct,QoQ-6.3pct);电商业务调整后收入358.3百万美元(YoY+182.3%,QoQ+39.3%),占调整后收入比39.4%(YoY+6.8pct,QoQ+5.7pct);数字金融业务调整后收入3.6百万美元(YoY+17.6%,QoQ+78.5%),占调整后收入0.4%(YoY-0.4pct,QoQ+0.1pct)。

4 其他财务数据:

毛利率:19Q4毛利润264.9百万美元(YoY+3427.7%,QoQ+20.4%),毛利率为34.1%(YoY+36.9pct,QoQ+0.8pct)。

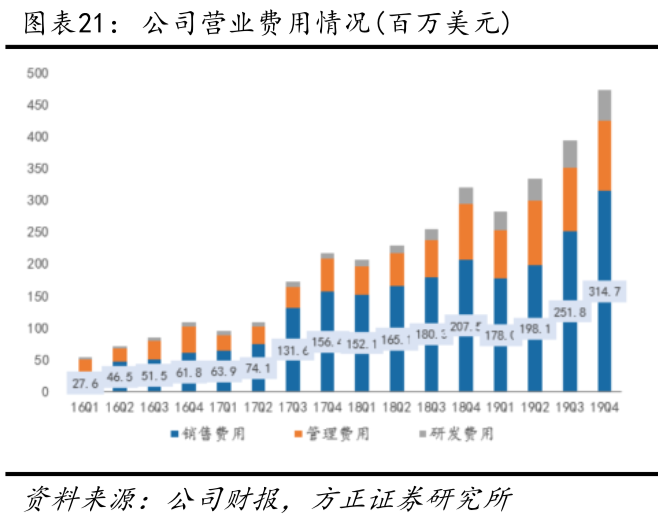

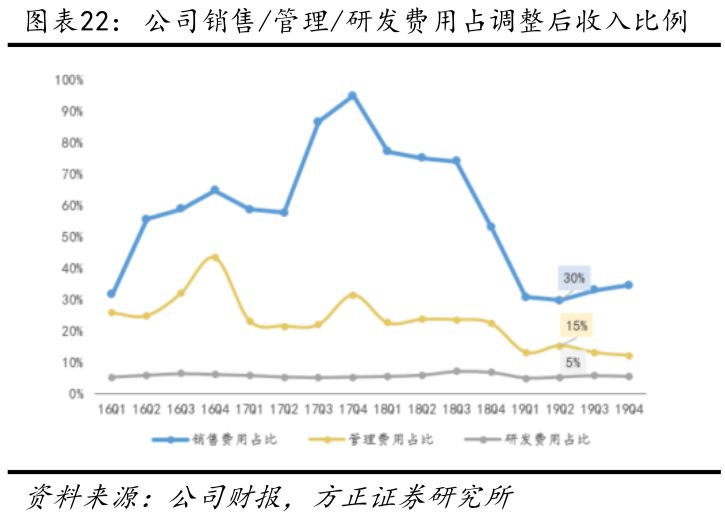

5 费用:19Q4总营运费用473.9百万美元,其中销售费用314.7百万美元(YoY+51.7%,QoQ+25.0%),占调整后收入比为35%(YoY-18.7pct,QoQ+1.6pct);管理费用109.7百万美元(YoY+25.9%,QoQ+10.5%),占调整后收入比12%(YoY-10.3pct,QoQ-0.9pct);研发费用49.5百万美元(YoY+85.7%,QoQ+13.5%),占调整后收入比5%(YoY-1.4pct,QoQ-0.3pct)。

现金:19Q4公司现金及现金等价物余额为3,570.6百万美元。

6 运营情况:

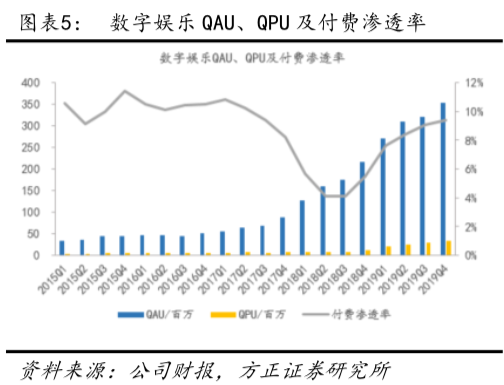

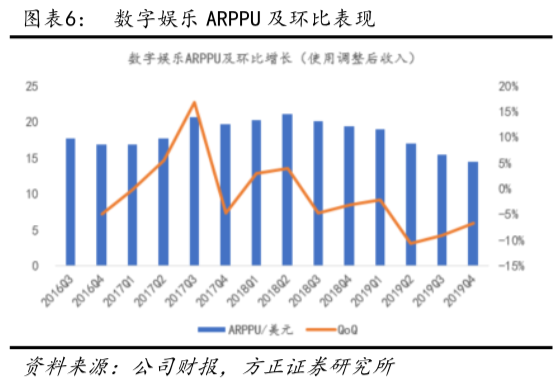

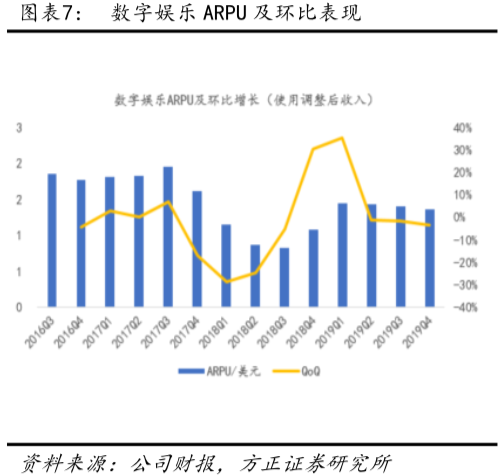

19Q4,数字娱乐QAU为354.7百万(YoY+64.1%,QoQ+10.5%),QPU为33.3百万(YoY+180.2%,QoQ+14.1%),本季度付费渗透率达9.4%(YoY+3.9pct,QoQ+0.3pct);使用调整后收入计算,19Q4数字娱乐ARPU为1.4美元(YoY+27.3%,QoQ+0%),ARPPU为14.4美元(YoY-25.8%,QoQ-6.8%);

19Q4电商业务实现GMV共5,6448.7百万美元(YoY+64.8%,QoQ+23.5%),订单量440.5百万单(YoY+112.9%,QoQ+37.1%),其中来自三方业务的GMV为5,570.0百万美元(YoY+64.5%,QoQ+23.2%),来自商品出售业务的GMV为74.7百万美元(YoY+88.7%,QoQ+52.0%)。

7 收入指引:2020财年全年调整后数字娱乐收入预计为19-20亿美元之间,同比增长8%-13%;全年调整后电商收入预计为17-18亿美元区间,同比增长80%-91%。

点评:

1 数字娱乐与电商业务收入同比增长超100%,20年收入指引,电商仍为核心驱动

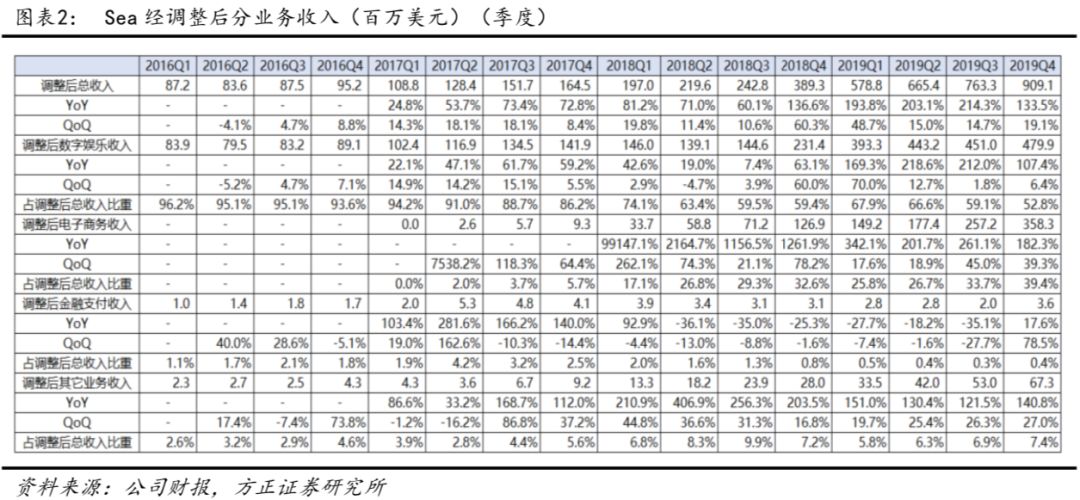

19Q4 Sea营收为777.2百万美元(YoY+174.4%,QoQ+27.4%),其中数字娱乐收入为404.1百万美元(YoY+207.9%,QoQ+22.8%),电子商务收入为302.6百万美元(YoY+148.7%,QoQ+33.7%),金融支付收入为3.2百万美元(YoY+36.8%,QoQ+92.9%),其它服务收入67.3百万美元(YoY+140.8%,QoQ+27.0%)。

该季公司调整后营收为909.1百万美元(YoY+133.5%,QoQ+19.1%),数字娱乐和电子商务分部的高速发展推动收入同环比增长,其中调整后数字娱乐收入为479.9百万美元(YoY+107.4%,QoQ+6.4%),占调整后收入比为52.8%(YoY-6.6pct,QoQ-6.3pct),收入增长主要受头部游戏用户基数的扩大和付费率的进一步提升推动;调整后电子商务收入为358.3百万美元(YoY+182.3%,QoQ+39.3%),占调整后收入比为39.4%(YoY+6.8pct,QoQ+5.7pct),主要受Marketplace的GMV增长和佣金抽成、增值服务及广告业务的良好发展驱动;调整后金融支付收入为3.6百万美元(YoY+17.6%,QoQ+78.5%),占调整后收入0.4%(YoY-0.4pct,QoQ+0.1pct);调整后其它服务收入67.3百万美元(YoY+140.8%,QoQ+27.0%),占调整后收入比为7.4%(YoY+0.2pct,QoQ+0.5pct)。

管理层给出2020财年业绩指引,全年调整后数字娱乐收入预计为19-20亿美元之间,同比增长8%-13%;全年调整后电商收入预计为17-18亿美元区间,同比增长80%-91%,游戏业务平稳发展,电商仍然保持着高速增长。

2 游戏业务:《Free Fire》表现依旧强势,深化社区属性,与知名IP展开合作,提升玩家参与度;收购Pheonix Labs,补足研发能力,延伸国际触角

19Q4数字娱乐收入为404.1百万美元(YoY+207.9%,QoQ+22.8%),调整后数字娱乐收入为479.9百万美元(YoY+107.4%,QoQ+6.4%),占调整后收入比为52.8%(YoY-6.6pct,QoQ-6.3pct),收入增长主要受头部游戏用户基数的扩大和付费率的进一步提升推动,产品来看,收入仍由自研游戏《Free Fire》贡献。全球发展深化,拉美市场,与其他前沿市场如印度、俄罗斯及中东贡献收入已于19Q4占比经调整数字娱乐业务收入一半。

19Q4,数字娱乐QAU为354.7百万(YoY+64.1%,QoQ+10.5%),QPU为33.3百万(YoY+180.2%,QoQ+14.1%),本季度付费渗透率达9.4%(YoY+3.9pct,QoQ+0.3pct)。使用调整后收入计算,19Q4数字娱乐ARPU为1.4美元(YoY+27.3%,QoQ+0%),ARPPU为14.4美元(YoY-25.8%,QoQ-6.8%)。

公司头部游戏依旧表现强势。根据App Annie统计,19Q4《使命召唤手游》在App Store收获8000万下载量,位列下载量排行第1,超第2名的2倍多。《Free Fire》排名第5,Google Play下载榜单中排名第3。根据Sensor Tower数据,《Free Fire》全球下载量排行位列第2,而全球月活跃用户数排名第10。近期,《Free Fire》DAU突破6,000万。同时19Q4与19年全年,《Free Fire》也位列拉美地区及东南亚地区的游戏畅销榜榜首。19年全年,该游戏表现强劲,根据YouTube年度回顾,播放次数300亿左右,名列年观看次数排行第4,排在《我的世界》、《堡垒之夜》、《侠盗猎车手》之后,是观看次数最多的纯手游。其电竞运营的定位,以及对于手机配置较低的门槛要求,帮助该款游戏获得较大的覆盖面及下载量。《Free Fire》游戏的社区氛围帮助用户参与度持续提升。公司推出一支包含游戏人物,由虚拟乐队以多种语言演唱的MV,一周内收获超1000万观看。围绕该视频,游戏筹备游戏内活动及推广,以及推出限定皮肤与道具等,取得巨大成功。游戏还与其他知名IP合作,近日与韩国游戏公司Gravity展开内容合作,基于其知名MMORPG游戏《仙境传说》IP,该IP在东南亚及拉美地区拥有广泛受众,玩家熟悉度高。

游戏上游探索方面,公司一月宣布收购温哥华独立游戏研发商Pheonix Labs,收购价为2.037亿美元。其代表游戏作品为《Dauntless》,欧美版怪物猎人ARPG游戏,2019年5月于EPIC游戏平台、PlayStation4及Xbox One多平台上线,用户规模达1500万。我们认为此次收购能够有效对Garena的IP库进行补足,帮助公司延伸其自研实力。据管理层公开电话会介绍,收购将为公司带来上百个优秀游戏开发人员,补充研发能力的同时拓展其服务更多国际市场的能力。

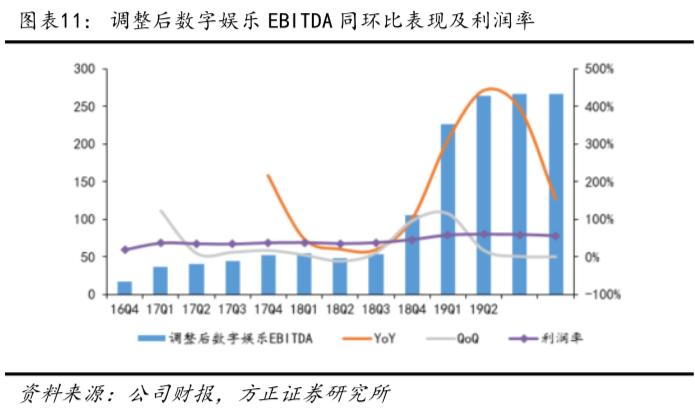

19Q4调整后数字娱乐EBITDA为266.4百万美元(YoY+153.2%,QoQ+0.2%),利润率为55.5%(YoY+10.0pct,QoQ-3.5pct)。自研游戏《Free Fire》收入提升的同时,有效带动游戏业务利润率的上浮。

3 电商业务:GMV同比增65%,货币化比例提升,销售投入占比下滑,电商利润率改善;巴西开通平台服务,开拓拉美跨境电商市场

19Q4公司电商营收302.6百万美元(YoY+148.7%,QoQ+33.7%),调整后电子商务收入为358.3百万美元(YoY+182.3%,QoQ+39.3%),占调整后收入比为39.4%(YoY+6.8pct,QoQ+5.7pct)。

公司电商收入包括来自C2C/B2B2C等三方业务的收入的以及来自B2C业务的商品出售收入。19Q4来自三方业务产生的调整后营业收入达283.5百万美元(YoY+224.8%,QoQ+36.3%),占总体电商调整后收入比为79%;来自B2C业务的调整后商品出售收入达74.7百万美元(YoY+88.7%,QoQ+52.0%),占总体电商调整后收入比为21%。电商业务收入的增加主要得益于三方业务GMV规模扩大的推动,产生的包括佣金收入、增值服务收入和广告收入的提高。19Q4,电商业务录得正毛利。

19Q4公司电商业务实现GMV共5,6448.7百万美元(YoY+64.8%,QoQ+23.5%),订单量440.5百万单(YoY+112.9%,QoQ+37.1%),日均订单量200万,同比提升超一倍。其中来自三方业务的GMV为5,570.0百万美元(YoY+64.5%,QoQ+23.2%),来自商品出售业务的GMV为74.7百万美元(YoY+88.7%,QoQ+52.0%)。电商三方业务整体变现率为5.1%(YoY+2.5pct,QoQ+0.5pct),主要来自利润较高的佣金收入和广告收入。分区域来看,随着公司市场领导性的确立,公司在印尼市场的GMV及订单量19年各季度均在加速增长。19Q4印尼实现1.88亿订单,同比增长124.6%。根据App Annie统计,19Q4位列安卓端购物类,月活跃用户数、下载量,及用户使用总时长第一。中国台湾地区,平台保持季度经调整EBITDA盈利,摊派集团费用前中国台湾地区经调整EBITDA利润率超20%。东南亚整体及中国台湾,Shopee均位列安卓端月活跃用户数及用户使用总时长19Q4及全年第一。

19Q4公司电商业务调整后EBITDA为-306.2百万美元(YoY-10.3%,QoQ-20.7%),调整后EBITDA利润率为-85.5%(YoY+133.2pct,QoQ+13.2pct),同环比均有所改善。

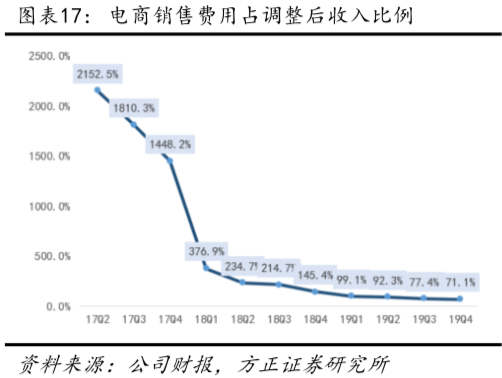

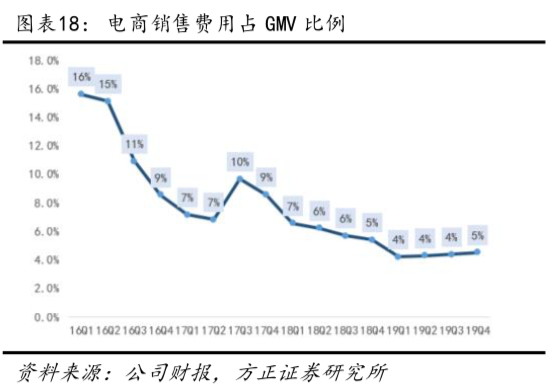

19Q4投入于电商业务的销售费用为255百万美元(YoY+38.1%,QoQ+27.9%),销售费用占调整后收入比降至71%(YoY-74.3pct,QoQ-6.3pct),销售费用率得到进一步控制;销售费用占GMV比例由19Q4的5.4%下降至4.5%,环比提升0.2pct。

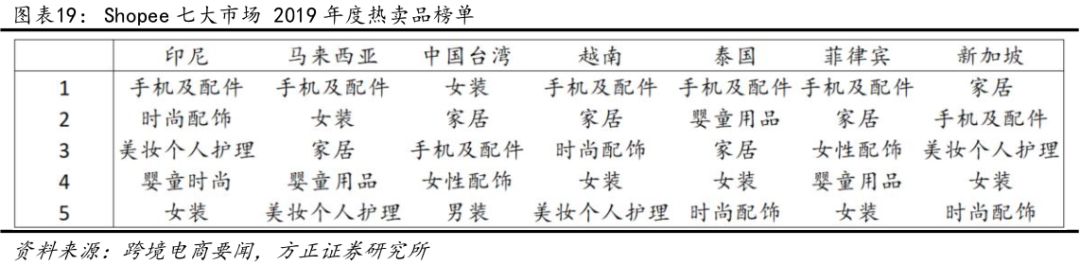

Shopee于2020年1月公布其七大市场的19年度热卖品榜单,19年全年,Shopee跨境整体销量Top5品类第一的是3C家电,其余依次为时尚配饰、女装、家居以及母婴。具体市场榜单参加下表。

细分市场方面,印尼和越南成为东南亚电商未来头部市场。印尼是东南亚最大市场,CAGR 48%;越南增速最高,CAGR49%,为区域内增幅冠军。根据Google与淡马锡报告,其将2025年东南亚电商市场规模上调至1,530亿美元,调整幅度50%。

消费数据方面,东南亚地区向多元化消费转型,19年网购频率上升,日均网购单量增至500万,众多高客单价商品进入榜单,包括3C、电器、珠宝、汽配等品类。东南亚男性消费者三年内增长速度达女性2倍,2019年双11大促用户比例增长60%。来自非中心城区消费者购买力赶超城市。中老年消费者订单量三年大促内增长30倍。Shopee连续两个季度占据东南亚购物类App访问量、下载量、月活量榜首。9.9购物节Shopee整体订单量达上年的3倍,跨境总单量较平日攀升至5倍;双11超级购物节Shopee首小时超去年3倍单量,售出商品7000万件,跨境单量暴涨至9倍;双12生日大促期间,Shopee获超9000万次浏览,售出8000万件商品,跨境单量暴涨至平日10倍。

生态服务方面,Shopee实施了“卖家成长计划”,包括KOL代理服务、SIP虾皮国际平台、SLS海外仓、SLS重物渠道、SLS大件物流服务等。物流速度提升,使买家平均出货到仓从2.9天下降到2.09天,产品翻译质量提升了2%-10%,小语种客服翻译提升,客服订单增加10%-25%。多元购物需求的产生带动平台加速在直播购物功能的布局,Shopee正式上线专业KOL代理服务,通过与专业机构合作,根据卖家产品特性和对应受众的购买习惯,分析本地消费者购物行为偏好,打破语言壁垒,为卖家推荐适合的本地KOL,进一步助力跨境卖家。目前已使用该服务的Shopee跨境卖家数据显示,直播日店铺订单量和GMV均增长超17倍,跨境店铺订单转化率提升。

19Q4,Shopee在巴西开通平台服务,继游戏业务后,电商业务也于拉丁美洲展开布局。根据Shopee官方声明,进入巴西市场主要为了满足该地区跨境商家的需求。目前Shopee运营市场包括泛东南亚7大市场(印尼、泰国、越南、新加坡、马来西亚、菲律宾以及中国台湾),加上巴西市场。巴西市场有望作为拉丁美洲前哨战,帮助公司探索拉美市场业务,同时带动公司辐射市场规模提升。根据Shopee统计,在跨境商品中,巴西消费者最喜爱的是中国商品,其次是美国和日本商品。根据eMarketer数据,基于其庞大且快速增长的用户基础,巴西为全球第4大互联网市场,占拉美整体B2C电商市场42%。根据eEbit Webshoppers报告估算,2018 年,巴西的线上交易量达到 1.23 亿笔,同比增长 11%,预计2019 年交易量增长 12%。巴西电商市场较为集中,其龙头Mercado Livre占据最大市场份额,并且其访问量为其他竞争对手的三倍以上。

4 数字金融:品牌整合,发力金融,印尼线上订单30%转化,收入增长加速

19Q4公司数字金融业务实现营业收入为3.2百万美元(YoY+36.8%,QoQ+92.9%),调整后收入为3.6百万美元(YoY+17.6%,QoQ+78.5%),占调整后收入0.4%(YoY-0.4pct,QoQ+0.1pct)。

目前公司数字金融业务向用户提供电子钱包、电子支付、信用消费及其他金融产品等,旗下品牌包括AirPay、ShopeePay、ShopeePayLater及其他等。19Q4,集团采用SeaMoney品牌对数字金融旗下各品牌及业务进行了整合,对各市场Shopee平台与支付服务进行进一步的融合,提升SeaMoney的有机增长以及帮助电商用户减少交易摩擦。2020年1月,印尼Shopee30%的订单是通过集团的电子钱包支付。同时集团还在积极拓展电子钱包的其他线上线下使用场景,19Q4电子钱包的季度付费用户规模超过800万。支付场景外,公司也在探索其他金融业务,通过试水消费者信贷服务来增强平台的用户信用评估能力。

数字金融作为集团必要的基础设施,将继续深化和推进与数字娱乐、电商业务的集团内部协同作用,同时作为公司运营地区增长最快的机会领域,金融业务也将与游戏、电商业务齐头并进。

5 其他财务数据:毛利率改善,费用占收入比下降,利润率提升

5.1 成本费用

19Q4公司营运成本为512.4百万美元(YoY+76.0%,QoQ+25.9%),其中来自数字娱乐业务的成本同比上升78.7%至139.1百万美元,增速低于同业务的收入增速,GAAP毛利率提升显著,主要由于自研游戏收入占比提升;来自电商三方业务和其他业务的成本同比上升72.1%至294.7百万美元,主要由随GMV提升带来的银行渠道成本、增值服务成本以及更高的员工福利成本构成。来自电商商品出售业务成本同比上升86.6%至78.6百万美元,主要来自商品的购买成本,毛利率略有提升。

19Q4公司销售、管理及研发三费总额达473.9百万美元;三项费用合计占调整后收入比达52%(YoY-30.4pct,QoQ+0.4pct)。其中销售费用314.7百万美元(YoY+51.7%,QoQ+25.0%),占调整后收入比为35%(YoY-18.7pct,QoQ+1.6pct);管理费用109.7百万美元(YoY+25.9%,QoQ+10.5%),占调整后收入比12%(YoY-10.3pct,QoQ-0.9pct);研发费用49.5百万美元(YoY+85.7%,QoQ+13.5%),占调整后收入比5%(YoY-1.4pct,QoQ-0.3pct)。管理费用和研发费用同比增长来自公司扩展业务规模而增加的包括股权激励费用在内的人力费用。本季用于数字娱乐业务的销售费用同比增长217.8%,增长主要源于新游的营销推广,及现有游戏的电竞等活动开支;用于电商业务的销售费用同比增长38.1%,同环比也有所加速,增长主要由于品牌营销开支,以及人力成本的增加。费用占收入比例同环比均有下滑,同比下滑52.5pct,环比下滑3.7pct,同比提升主要由销售费用贡献,环比主要由管理费用贡献。

5.2 营运效率

GAAP:19Q4 公司毛利率为 34.1%(YoY+36.9pct,QoQ+0.8pct),来自游戏、电商三方业务和其他业务毛利率均有所提升,共同推动毛利率的同环比增长。营业利润为-230.0 百万美元(YoY+29.2%,QoQ-22.7%),亏损缩窄;营业利润率-29.6%(YoY+85.1pct,QoQ+1.1pct);归母净利润-283.8百万美元(YoY-2.6%,QoQ-36.7%),亏损略有扩大,主要受 17 年可转债公允价值会计处理和主要产生于数字娱乐业务的预扣税和企业所得税的影响;归母净利率-36.5%(YoY+61.2pct,QoQ-2.5pct)。Non-GAAP:19Q4 公司调整后 EBITDA 为-104.9 百万美元(YoY+48.5%,QoQ-240.5%),对 GAAP 利润的调整主要包括来自数字娱乐业务 55.9 百万美元递延收入变动,34.3 百万美元折旧摊销费用以及 34.9 百万美元股权激励费用的加回;调整后 EBITDA 利润率为-11.5%(YoY+40.8pct,QoQ-7.5pct)。

19Q4 公司现金及现金等价物余额为 3,570.6 百万美元。经营活动现金流为-27.8 百万美元。

6 盈利预测和估值

根据彭博一致预期,公司 2020-2022 经调整营收为 3,861/5,012/6,929 百万美元,经调整 EBITDA 为 94/583/1,880 百万美元,摊薄 EPS-1.29/-0.67/0.93 美元,当前股价对应 P/S 为 5.8/4.4/3.2X。(计算 P/S 使用 3月 2 日收盘价)

7 风险提示

游戏用户增速放缓风险、游戏表现低于预期风险、新游研发风险、游戏收入过于依赖头部游戏风险、与游戏研发商关系恶化风险、购物人数增速放缓风险、跨境运营管理风险、各市场监管政策风险、各市场协同效应较低风险、各业务线协同效应较低风险、成本快速增加风险、竞争风险、互联网估值调整风险、汇率风险等。

杨仁文,方正证券研究所所长、传媒与互联网首席&海外首席分析师

15/16/17年新财富最佳分析师第1/2/2名

15/16/17年IAMAC最受欢迎卖方分析师第2/1/1名

14/15/16/17年水晶球第1/2/2/1名(17年为公募类)

代表作:《超级巨头:定义行业,定义未来—全球6大科技巨头商业史》《文体教六部曲—IP·娱乐·游戏·体育·教育巨头商业史》《互联网视频分析框架—长视频·短视频·视频社群·直播(合计4卷)》《A股传媒龙头纪》

精彩评论